2016-08-11 14:10

从财报看具有自营DNA的京东与第三方卖家的微妙关系

扫码打开虎嗅APP

北京时间8月10日,京东(Nasdaq:JD)发布了2016年Q2未经审计财报:营收652亿,同比增长42%;净亏损1.32亿、同比减亏损74%;总交易金额(GMV)1604亿,同比增长47%。

近期中概股有回暖迹象,阿里市值回到2200亿美元一线、携程已经突破200亿美元 、新浪微博攀升到90亿美元……在这样的背景下披露减亏财报,京东股价应声上涨4.83%,收于23.45美元,市值329亿美元。

京东的核心优势在自营业务,可以说自营写在京东的DNA里面,但为了丰富品类、扩大规模、赚取利润,京东逐渐把平台上第三方卖家的份额提高到40%左右。自营、第三方开放平台两种业务之间的关系变得微妙起来,从最新披露的财报可以看出一些端倪。

自营不赚钱

“自营+京东配送”赢得良好的口碑,但用户的体验是有代价的。东西贵了没人买,省了线下门店的开销却要自建的物流体系并在第一时间送货上门,赔本赚吆喝的可能性较大。

虎嗅2016年5月27日文曾推断京东自营业务不赚钱。其实,不需费那么多口舌,基于两个简单事实就能得出结论:

第一,持续的经营亏损(loss from operations)。

2016年Q2,京东经营亏损3.58亿,大约为去年同期的一半,但毕竟还是亏损的,亏损率为0.5%。

第二,开放平台业务是赚钱的而且利润率不低。

开放平台业务的直接成本是带宽、服务器及网络运维成本。2016年Q2,开放平台服务营收为55.3亿,毛利润不低于33.2亿(假设毛利润率为60%)。再按开放平台收入占营收的比例(2016年Q2占比o 8.48%)分摊营销、研发、行政等费用后,单独核算经营利润约为30亿。

毛利润率60%以上的开放平台与直营“混合”后亏钱了,谁干的?#应该不会是取得33.2亿毛利润的开放平台?#

占压供应商240亿

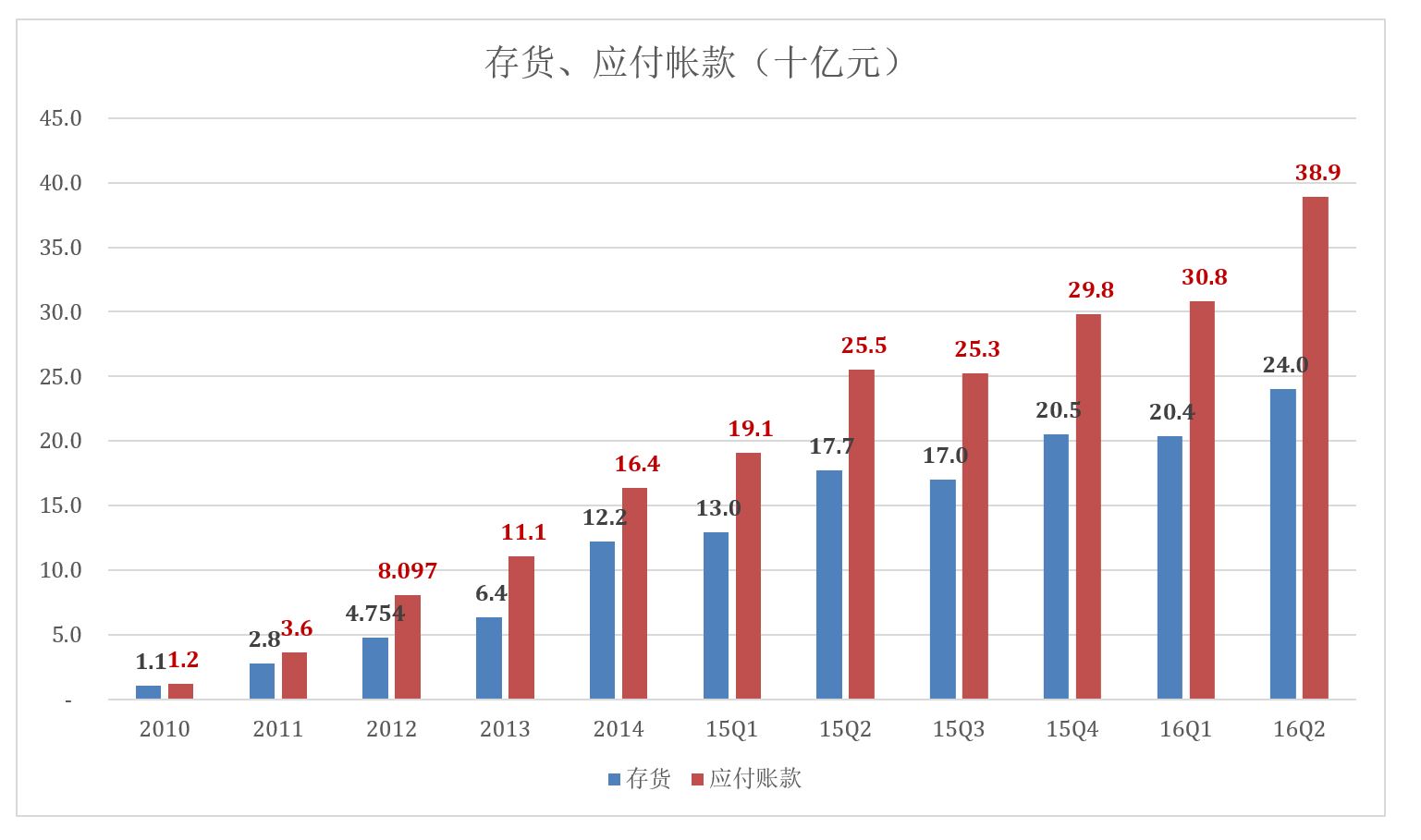

做自营就要建立存货,随业务增长,京东存货账面金额从2010年末的11亿到2016年二季度末的240亿,五年半涨了21 倍。

理论上讲,货没卖出去京东不会与供应商结算。卖出去之后还要再拖一段时间。所以存货占压的主要是供应商的资金。这些资金构成庞大的应付账款的一部分(京东应付账款60%以上为应付供应商货款)。2010年末,京东应付账款约为12亿,2016年二季度末增到389亿,五年半增长31倍。

观察发现,存货账面值约为当季直营业务收入的40%,峰值出现在三季度(或许与为“双十一”备货有关)。

例如,2015年各季度末存货分别相当于本季度自营收入的37.5%、41.5%、41.9%和41.2%;2016年前两个季度分别为40.8%和40.2%。

![]()

卖家发货后1周收到货款,理论上每年可以周转52次。如果要等30天才能拿到,每年最多能周转12次,资金使用效率大幅降低。

由于自营库存同步体现在“流动资产-存货”及“流动负债-应付账款”两个科目,对流动比(流动资产/流动负债)影响不大。2016年二季度末,京东流动比为1.24,虽然偏低但尚在可接受范围内(理想值应在2.0以上)。

但京东的速动比“(流动资产-库存)/流动负债”就有些令人担心了。通常情况下,考量企业偿还能力时要求速动比大于1,但京东2016年二季度末速动比仅为0.74(2015年末为0.77)。

总之自营体验好却代价不菲,而且付出的不仅是京东还有供应商。

对“第三方”的限制和索取

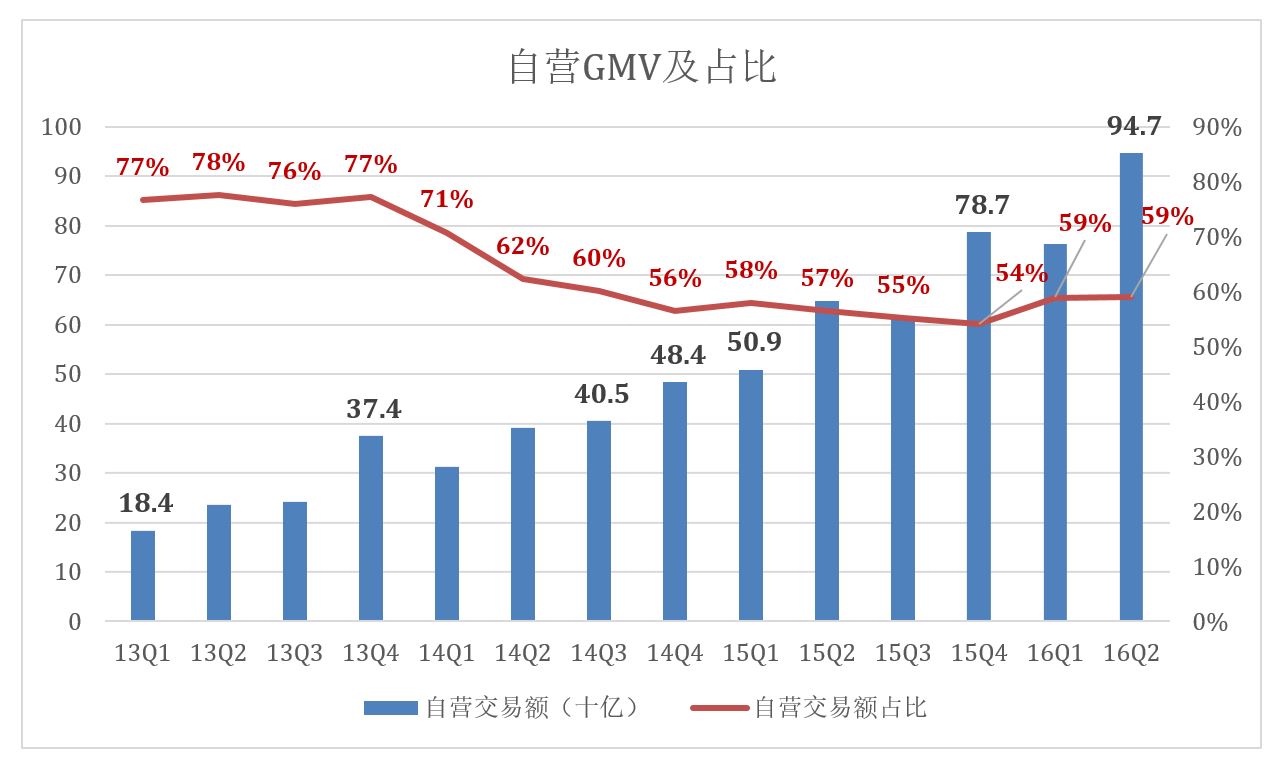

京东GMV增速和毛利润在很大程度上来自开放平台服务,但当第三方卖家占比或发展速度超过京东管理能力时,必将会侵蚀“京东自营”树立起来的口碑。

近年京东一直在控制第三方GMV的比重。2014年Q4起第三方GMV占比突破40%,2015年Q4达到46%,此后回落至41%一线。

从最近两年季度的数据来看,京东将努力将第三方GMV占比维持在40%一线。

在控制第三方GMV规模的同时,还要向第三方卖家索取利润。2015年Q1以来京东第三方GMV的变现率从5.6%提高到8.8%。

对京东来讲是变现率,对第三方卖家来讲就是平台费率。2015年Q1卖100万商品要给京东5.6万,2016年Q2要给8.8万,6个季度提高了57.1%。

作为“自营+第三方开放平台”的混合体,京东难免有“自家儿子”和“隔壁老王的儿子”之别:自营业务越强壮越好,对第三方卖家则是既控制又索取。#政府要求申请领养的夫妇没有亲生的子女,怕就怕亲生的是公主,领养的丫头#

亏损最好别提“自由现金”

京东财报中开始出现自由现金流(Free cash flow)这种表述:2016年Q2自由现金流81亿,2014年同期为47亿。

自由现金流的严格定义是净利润减追加运营成本、减追加资本投入后可以自由支配的现金。

比如一个小饭馆某年的净利润为100万元。但来年有5万元的厨房设备需要添置或更换;还要装修几个“雅间”,预计将花费20万元(以上是追加资本);由于人力、原材料涨价,还要多留5万“备用金”(这是追加运营成本)。真正可以拿回家的只有70万。这70万可以拿到澳门去赌,输得精光也不影响饭馆经营,这才叫“自由现金”。

海外主流投资者重分红不重概念,自由现金是“分钱的最大额度”,因此自由现金流折现法(Discounted Cash Flow)经常被用来评估企业价值。

要注意的是近年“自由现金流”这个概念的使用范围有所扩大,某些亏损公司用“经营活动产生的现金流”(operating cash flow)替代净利润来计算自由现金流,有误导之嫌。

假如前面所说的饭馆是亏本儿的,也就是说本期收入小于必须支付的各项成本,有些应该付的钱没有付。即便老板口袋里有钱也不能随意花,因为那是别人的钱,是迟早要还的,这钱不自由。

亏损企业还是自觉不提自由现金流为好。

07:43

07:43

08:11

08:11

04:44

04:44

05:52

05:52

02:45

02:45

11:47

11:47

09:20

09:20

05:07

05:07

02:49

02:49

02:54

02:54