2016-11-28 11:28

国际支付系统是什么鬼?区块链能让国际汇款像发红包一样便捷么

扫码打开虎嗅APP

现如今,国内的移动支付转账又免费又便利。我们拿着手机使用支付宝、微信支付就能不带钱包,潇洒出门。

然而,跨境汇款领域依然痛点满满。比如费用高昂(钱包君在哭泣),有时间延迟(苦苦等着爸妈从国内汇款的留学僧伤不起),还容易出错(为了一次汇款跑数次银行的宝宝心里苦)。

比如现在我们去银行汇款1万美元到美国,除了0.1%的手续费以外还有150元的电讯费,这就是SWIFT收取的,充满雁过拔毛的霸气。尽管收费不菲,服务质量却不怎么样。根据Ripple和咨询公司埃森哲发布的报告,目前大多数跨境汇款还需要至少一天时间才能到达目的地,而且只在营业时间内会运行。

真是不能忍,在这个大部分信息传播都是免费且实时的时代,金钱的流通都还有费用和延迟!

现在听说区块链公司要帮我们解决这些痛点,挑战SWIFT为大家免除电讯费,还要打造世界范围的支付宝,爱分析将为您解读这个事儿到底靠不靠谱。

群雄并起,打破跨境汇款的壁垒

日前,美国区块链公司Circle,拿到6000万美金的D轮融资登陆中国,想要主攻跨境小额支付市场。还有Ripple公司专注跨境国际银行之间的清算,已经和12家Top50的银行展开合作。中国区块链公司Okcoin也建立香港分公司Oklink来做跨境汇款和清算。R3社区主导的银行跨境清算联盟已经囊括了60余家全球顶尖银行,包括巴克莱银行、高盛集团和摩根大通,和最近加入的平安银行。

区块链支付公司一时风光无限,既获得融资,又被媒体争相报道,还参与各种高端论坛。然而,区块链到底凭借什么魔力成为焦点,又能给支付领域带来什么改变,让我们来详细探讨。

国际支付系统到底是个什么鬼

爱分析知道,这个知识点有点偏,不过没关系,一起来先科普下。

据世界银行统计,全球跨境支付规模以年均5%速度增长,2016年已达6010亿美元,中国有望超越巴西成为既美国和欧元区之后的第三大支付地区。然而,目前跨境汇款的成本高昂,平均每个汇款人的所承担的手续费率达7.68%。

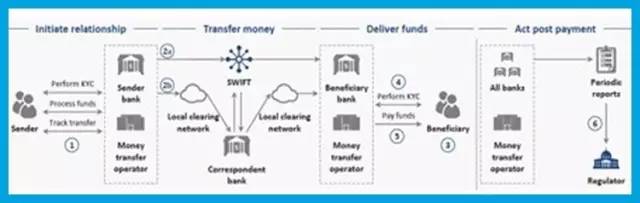

一份世界经济论坛的报告详细地解释了汇款流程,我们来解读一下。

这么多相关方, 先来看看都是谁 :

这张图里有6个汇款发生的步骤,具体情况如下:

1、在接到汇款需求之后,机构要先进行反洗钱核查以及身份核验,收取资金以及相应费用,再开始处理汇款人的请求。

痛点:需要人工填单搜集信息,大家有没有对填汇款单无语?反洗钱体系审核掌握的信息有限,银行保密级别很高的,很难做到信息共享,这就导致了可靠性存疑。

2、在转移环节,由于不是所有的银行都加入了Swift联盟,银行或者汇款机构只得采取两种渠道进行跨进资金转移,对于Swift成员,可以利用SWIFT网络,对于非会员只能通过当地的代理银行进行汇款。

痛点:面对高昂的电汇费用,总感觉被Swift、代理行雁过拔毛。同时,信息流和资金流要经过多个机构,导致延迟现象严重,出错率高。而后果嘛,当然是由你我这样的汇款、收款人去承担。

3、收款人收到通知,并去往银行或者汇款机构。

痛点:如果是汇款机构等,比如西联汇款,就要求收款人亲自去。

4、银行或者汇款机构进行身份核验。

痛点:这是要证明我妈是我妈的节奏

5、收款人以当地货币获得汇款。

6、根据当地监管政策,银行或者汇款机构有时需要向监管层提交包括交易细节在内的报告。

痛点:提交给监管层的报告有复杂的业务要求,且成本高昂。看吧,其实银行心里也苦,只是宝宝不说而已。

君不见 ,当听说区块链技术可以降低成本后,金融巨头们都争先恐后搞区块链实验室,加入R3,Ripple等各种国际清算联盟,看来是憋太久了。

SWIFT,已经步履蹒跚

这些痛点的始作俑者就是SWIFT(环球同业银行金融电讯协会),它负责向全球银行金融业提供financial messaging service,即金融电讯服务。目前有11000家金融机构在使用,覆盖200多个国家。

SWIFT可以理解为银行间收发电报的中心,是不是听上去很古老。在信息的传递都到了互联网时代,我们的价值传递居然还在沿用电讯老办法。

其实,整个SWIFT体系是在上世纪70年代建立的,在当年的技术背景下还算是高效快捷的,但互联网信息革命后就难免落伍了。瑞士信贷在一份报告中提到,老旧的SWIFT已经有了很多安全隐患,而且每年要发61亿份金融电文,成本高昂,平均费率达10%。

高举区块链的文明火炬,取代SWIFT

终于等到你,还好没放弃。如同普罗米修斯为人间带来了火种,中本聪(比特币区块链的发明者)为世界带来了区块链。

下凡的区块链,成为科技公司创造新时代的利器。金融科技,开始迎来变革转型时代。

意识到危机的SWIFT,推出了自己的GPII计划,作为现有跨境汇款的补充加强方案,能做到当天清算和费用透明,但没有采用区块链。

然而,世界经济论坛认为这是只一个小修小补的改革,而非变革。转型时代的路口,有SWIFT这样的保守改革派,也有选择颠覆的革命派。区块链技术公司们,显然是后者,直接向主导全球支付格局的SWIFT发起挑战。

爱分析为你带来深度解析,看看他们的十八般武艺。

数据秒杀SWIFT

图:对比目前各渠道跨境汇款的速度和费用

目前,跨境汇款的主要成本是银行的汇款手续费和SWIFT的电报费用。手续费在50-300元左右,SWIFT电报费用在100-150元。

Oklink现在是全免费的,以后的商业模式是和商家分成,拿服务费,大约是0.1%的结算费用。就如同现在大家使用的支付宝,客户端免费转账。Circle也声称自己的换汇结算成本在0.2%-0.3%之间,现在也是免费的。

从到账速度上来讲,区块链公司已经能做到实时转账。 Ripple区块链帮助的全球第一笔区块链国际银行间汇款,在加拿大Alberta的ATB 银行和德国Reisebank之间达成,总共花费20秒。而Oklink的到账速度在5秒到10分钟之间。

大招一:建立跨国银行之间的联盟链

为了打倒SWIFT这个大怪兽,区块链奥特曼们放出了大招:利用区块链技术建立联盟链社区,使用结算币/代币的方式,来绕过复杂的跨境汇款流程,实现币种兑换和实时转账。

Ripple公司打造了一款开源软件,让全球银行之间能够进行点对点金融交易。

在爱分析看来,这就如同滴滴打车颠覆出租车公司的策略。以前出租车公司垄断者出行市场,效率低下,车费贵。滴滴出现以后,利用算法把乘客和司机点对点地匹配在一起,绕过中介出租车公司,为大家带来了更好的服务。

Ripple公司创立于2015年9月,专门负责银行业的区块链技术开发和应用。针对银行的需求进行定制化区块链服务,比如金融交易、银团贷款、场外衍生品等。

创始人David Rutter曾在全球最大的经纪商ICAP担任首席执行官,在华尔街有超过30年的领导经验。老司机创业,经验丰富。

现在已有12家Top 50的银行与Ripple合作,覆盖60个国家开展合作,在Ripple网络中进行的交易额累计达116 million。

大招二:组建中小金融机构之间的联盟链

Oklink,是一家中国公司Okcoin的在香港的分公司,主要业务是用区块链做国际小额汇款。

在结算上,Oklink发行了叫做Ok Dollar的代币和美元1:1兑换,相当于发行了一种数字美元。代币,如同腾讯Q币、各种论坛币一样,能够在一定的范围内进行结算。

用户汇款的时候,系统把Ok dollar作为中介,先把汇款人的本币换成Ok币,再在接收端把Ok币换成当地货币给收款方,是不是很神奇。

Oklink目前市场的切入点是Oklink主要是做B2B的市场,主要的客户各个国家几十个小金融公司、小银行,通过区块链技术让这些小的金融机构享受低成本的小额汇款。目前有将近50家客户和3家小的银行。

大招三:用比特币区块链做跨境小额汇款

有没有想过,有一天发红包也可以发美元?Circle真可以帮到你,真的么,我要美元红包。

Circle是一家美国公司,成立于2013年,由Jeremy Allaire和Sean Neville在美国波士顿创立,做基于区块链的数字货币存储、兑换和支付。

其主要业务是社交移动支付,就是在手机上以发送消息的形式发起免费的即时转账、收付款。在爱分析看来,其实就是支付包、微信支付嘛。

不同点在于,Circle的转账是基于比特币区块链来进行的,把比特币作为币种之间兑换的中介,可以绕过现有繁琐高成本的跨境转账系统来进行外汇的收付。

Circle客户已经覆盖150多个国家和地区,70%的用户集中在美国和欧洲。年交易量接近10亿美金,2016年全球的客户同比增长300%。

区块链汇款时代在召唤

就目前的情况,爱分析认为Ripple最有可能替代SWIFT,成为区块链时代的银行间协议。作为传统的金融电讯网络供应商,SWIFT已经不得不面对区块链带来的冲击,一旦Ripple、R3等联盟链成为主流,注定将会被边缘化。

爱分析看来,区块链是在很尽心地帮助银行降低清算成本,银行应该是很有动力来推动的。

而且,根据麦肯锡的报告,应用了区块链的B2B跨境支付能够给全球支付行业新增加500-600亿美元的价值,来自于降低成本、加快速度、扩大市场、增加安全性等方面。

汇款市场扩大是因为以前跨境汇款手续繁琐,通讯成本高,中小额的汇款很少 。而区块链的应用解决了这些痛点,发跨境红包的多了,市场自然就扩大啦 。

各方有了推动的动力,区块链支付时代应该不远了,看来妈妈再也不用担心汇款的难题了。

当然,对于新生事物,金融界还需要有一个接受的过程。

正如埃森哲报告里提到的,目前一次性把所有银行纳入到一个区块链网络中来是不现实的。需要先小规模实行,重复实施分布式账本技术,通过这种不断实践积累经验;获得阶段性进展,同时稳步升级,让网络可以自由进化成最好的终极状态和模式”。

爱分析与您共同憧憬即将来到的便利汇款时代。

爱分析是一家专注于创新企业研究和评价的互联网投研平台。关注爱分析公众号ifenxicom,及时获取重要信息。您可以发邮件至qiaomeng.huang@ifenxi.com或者加微信号HanksHuang90联系作者。

07:22

07:22

05:34

05:34

21:11

21:11

08:41

08:41

14:58

14:58

07:11

07:11

11:05

11:05

12:47

12:47

03:50

03:50

10:27

10:27