2017-02-23 11:52

携程财报印象:重归盈利“轨道”,不敢掉以轻心

扫码打开虎嗅APP

2月23日,携程网(NASDAQ:CTRP)公布的2016年Q4财报显示,该季度营收达50.67亿元,同比增长76%。值得关注的是,在并入去哪儿业绩之后,“大携程”经营利润已经连续两个财季为正。

由于Q1计提了十几亿股权激励成本,加之2016年前两个季度还在完成对“去哪儿”、“艺龙”的原有业务的整合,因此携程上半年经营亏损达22.23亿,2016全年经营亏损收窄至15.68亿。若不计股权激励成本,2016年携程净利润为12.35亿,同比增长354%。

不出意外“大携程”在2017年将行驶在盈利的轨道上。

并购红利

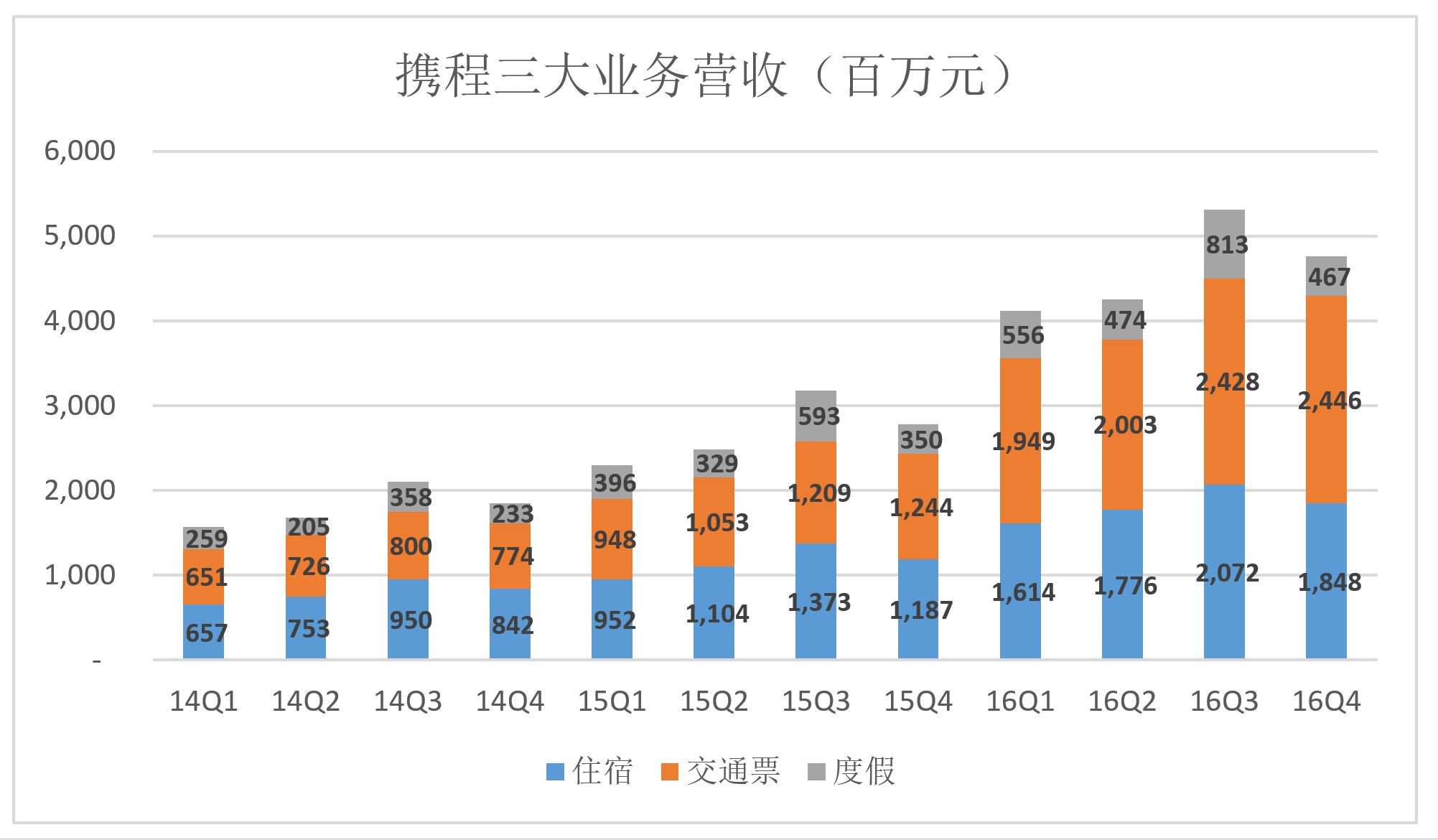

住宿、交通票和度假产品是携程的三大主营业务。2016全年,三大业务营收为184.5亿,占财年总营收的93.2%。

由于机票预订是去哪儿的强项,并表后“大携程”交通票营收显著超过住宿业务。2016年Q4,交通票业务在总营收的份额达到47.2%,住宿业务占比为35.7%。

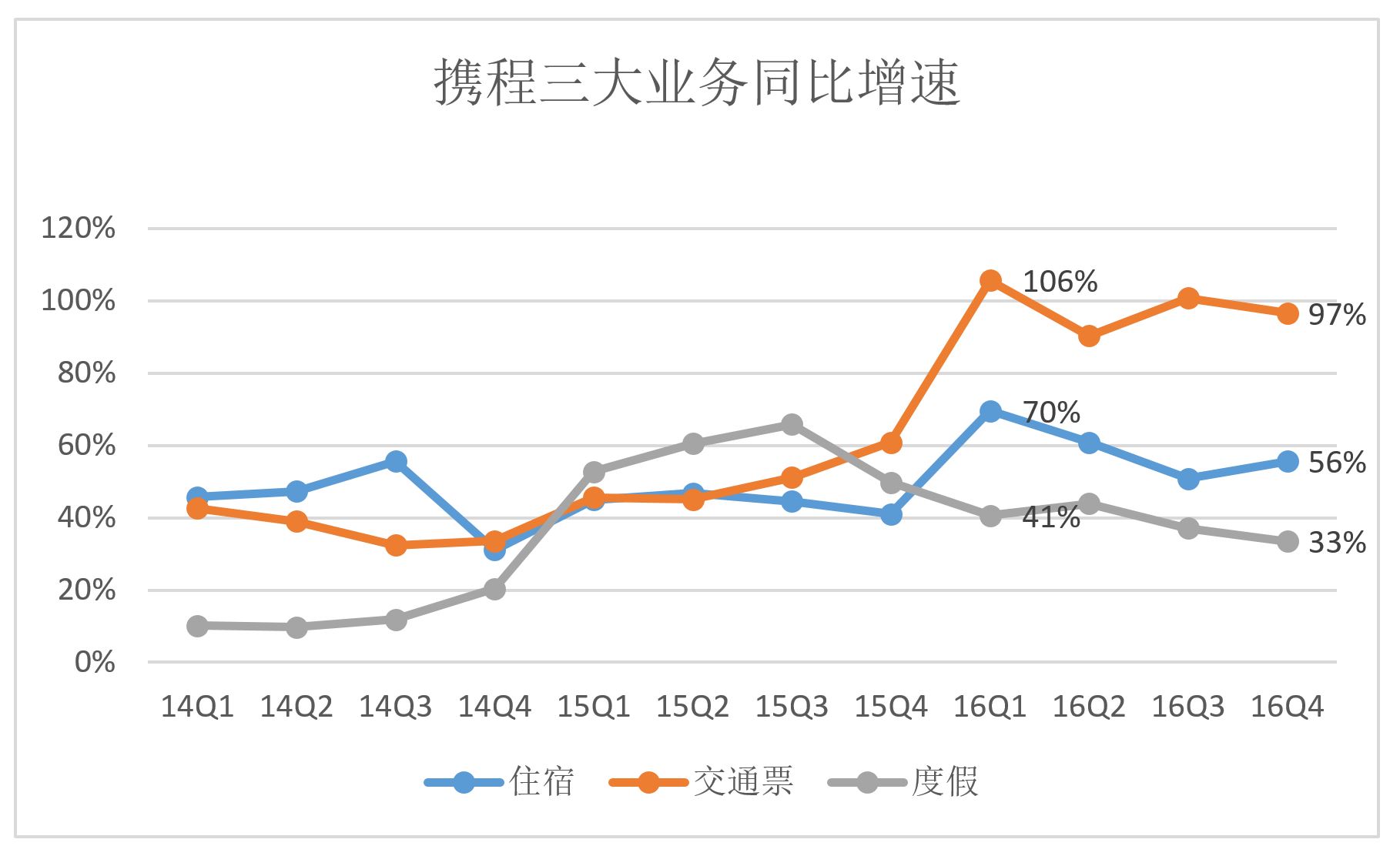

由于并表,2016年“大携程”三大业务同比增速都上了一个台阶。特别是交通票业务,财年营收同比增长98.2%,Q1更是同比增长了106%。

总之,2016年携程营收大幅增长的主因是享受到“并购红利”,预计2017年将回归常态。

“盈利基因”的同化作用

梁建章多次强调“携程血液中流淌的是盈利的基因”,去哪儿以往奉行的是“top line growth ”法则,以巨额亏损换取营收增长。

携程与去哪儿合并之后,业界最大的疑问是前者能否用自己“盈利基因”去同化后者强大的“亏损基因”。

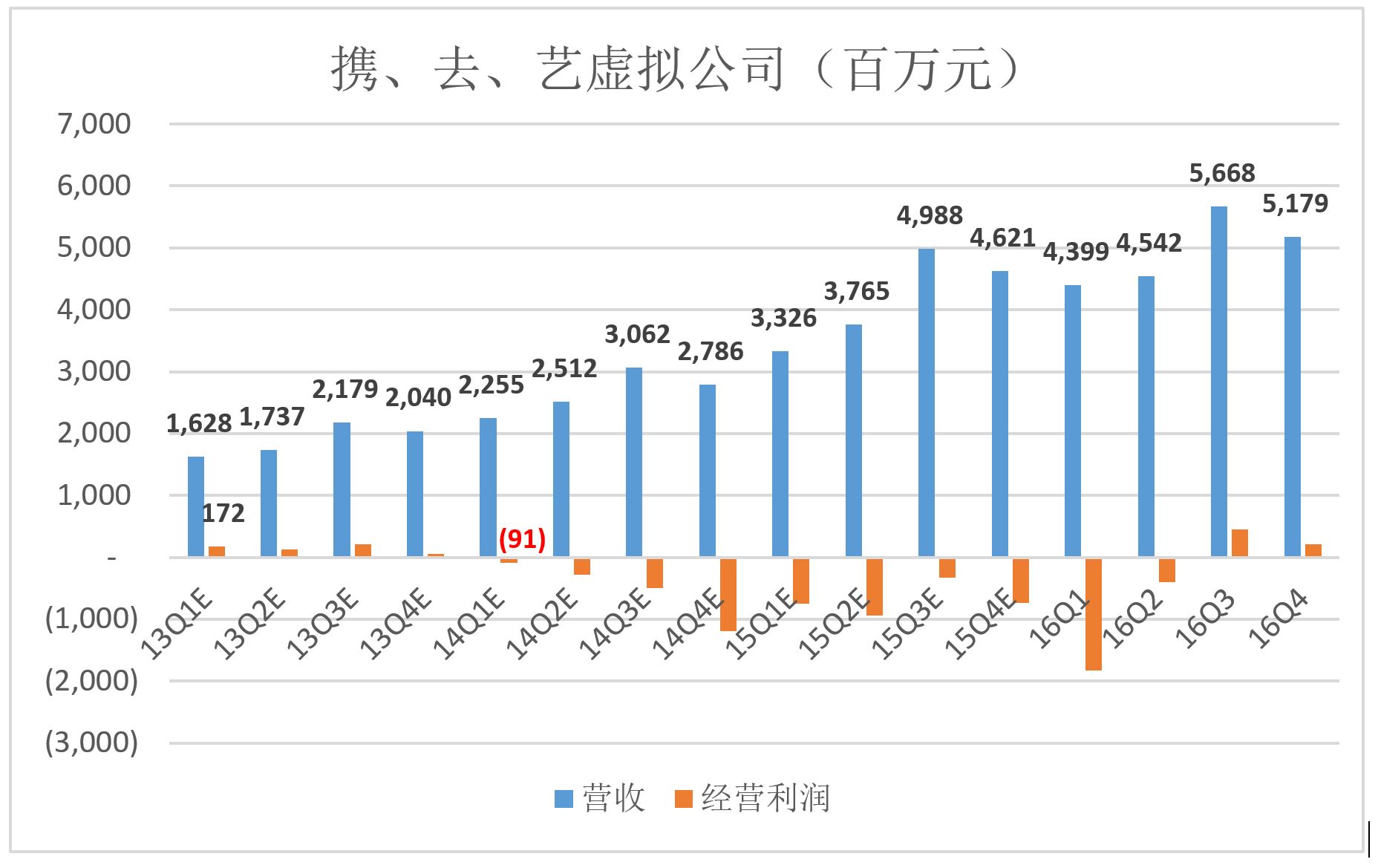

假设“携、去、艺”是一家虚拟公司。2013年Q1,这家公司营收16.28亿,经营利润1.72亿;2014年Q1,虚拟公司营收22.55亿,经营亏损9100万。说明虚拟公司中携程的“盈利基因”处于下风。

三家公司真的合并后,经历2016年前两季度的亏损(其中第一季度计提了巨额股权激励),Q3、Q4经营利润历史性地由负转正。

鉴于去哪儿以往亏损程度之深,携程只用半年时间就将之同化,比许多人预计的要快。

未到“马放南山”时

一般来说,毛利润率与外部环境高度相关,当竞争环境恶劣,价格战、补贴战连绵不断,毛利润率将会被压缩,没有玩家能独善其身。

2015年,携程先后并购艺龙、去哪儿之后,竞争“烈度”显著下降,毛利润率大幅上升,2016年Q4达到76%,比“最艰难”的那两个季度高10个百分点。

对年营收近200亿的公司来说,毛利润率提高1个百分点都是“天大的事”,何况10个点。#终于可以愉快地数钱了#

如果说毛利润率高低有“靠天吃饭”的意味,三项费用(产品、市场、行政)的多少则是经营者根据外部环境的主动选择。

如果希望净利润多些就压缩三项费用,但可能会付出营收增速放慢的代价。

我们看到,完成与去哪儿、艺龙的合并后,携程的三项费用不降反升,达到极高的水平。2016年Q4,产品费用、市场费用分别达17.2亿入14.7亿,较2015年同期有巨幅增长。

好在营收规模的扩大,使三费费用占营收的比值没有暴增。2016年Q4,三项旨用合计占营收的74%,而2015年同期为70%(2016年Q1数据因股权激励“失真”较大,被剔除)。

携程选择牺牲部分净利润,大幅增加三项费用开支,应当是基于对在线旅游竞争态势的预判:旧对手被并购,新对手又冒了出来:阿里、万达、港中旅、新美大……携程不敢掉以轻心。

05:44

05:44

09:20

09:20

05:43

05:43

05:10

05:10

09:18

09:18

02:34

02:34

03:15

03:15

06:14

06:14

05:22

05:22

05:56

05:56