2017-06-23 08:33

在风控领域,哪些技术是纯噱头?怎样才能真正落地?

扫码打开虎嗅APP

编者按:利用先进技术来做风控,可以说是当前的一个趋势。但是很多行业从业者会遇到这样的问题,那些被吹得天花乱坠的技术,到底能不能帮助把风控做好?它们是不是噱头?如果不是噱头,这些技术又该如何去落地?

在一本财经的风控闭门课程上, Zrobot的CEO乔杨针对这些问题做出了分享。他从营销、反欺诈、催收等多个领域,介绍如何进行风控模型开发、搭建。

在正式分享前,我们需要讨论确定两个观点:

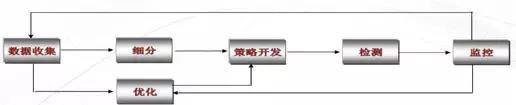

一个是模型开发。目前在国内,包括BAT,都没有一个完善的模型开发标准流程。

一个完整的开发模型流程,需要满足以下要素:

这些东西,其实在国内还不规范。

另一个是,在风控领域,大数据等一些先进技术的应用场景和方向在哪里。

首先,要能做到自动化,尽量减少人工的干预,减少主管臆断。

其次,通过大数据能实现“差异化”,做到客制化产品设计,客户画像补全,客户需求的深度挖掘。

再次,就是做到精准度,这些需要模型驱动,包括交易成本评估、差异化定价、反欺诈等。

最后,是创新性的评估。比如,现在行业最大的一个瓶颈,是底层数据不能共享,如何实现数据安全的共享。

01基于试验设计的营销相应策略

现在营销有两种方式:一个是覆盖式营销,主要是借助电视、广播、报纸等传统媒介,它的优势是覆盖面广,单成本非常高,但营销效果,比如我们把转化率做为评估,它是非常难以量化和评估的。

另一个是精准营销,你的触达方式,是电销、运营商的网运营商的网络或者是社交网络传播,它可以根据人群的特点需求,做一个定制化的投放,定制化投放最大的好处是,它可以做到极致化,可能是千人千面这么一个营销方式。那么每个人需求是不一样的,每个人的消费能力能力也不一样。定制化投放的最大优势,就是它的效果是可以量化的。

我们经常会面临三类场景:

一是,你面向众多营销对象,你如何选取需要触达的目标客户,提高你的营销响应率。

二是,针对不同的客户,怎么选取合适的营销渠道,降低过渡成本。

三是,在营销资源有限的情况下,如何选择合适的产品,做个性化投放,这就是要基于你对这个客户的精准理解。

我们是提倡“test&learn”的方式,就是你对目标客群的理解,不基于你的营销人员,它完全是通过我们实验设计,通过我们的数据来说话。那通过营销实验的方式,你可以用最小的成本来测试,那么最终你可以通过你测试到的基本数据来建模,来准确判断用户的一个画像,可以精准预估转化率。

02第一方欺诈

欺诈分为三种:

第一方欺诈,是客户本人是欺诈的实施者,他在进行消费的时候,并没有还款欲望,同时提供虚假的信息;或者刻意提高自己的信用体系,不断地提高信用额度,当自己的信用额度达到一定程度以后,就忽然爆发。

第二方欺诈,是非常不常见的,它犯罪主体是受害人的亲戚或者公司的雇员,通常被当作第三方欺诈处理。

第三方欺诈,客户是受害人,不主动实施欺诈,欺诈方式包括身份盗用或账号盗用。

第一方欺诈分为几类:

一是深度欺诈,用自己的身份申请贷款,但没有偿还意愿。

二是first payment default,这在现金贷首轮是非常普遍的,比如,第一天首轮客户达到30%,第二天可能降到20%,这批客户有好利润,但欺诈的频率是非常高的。

三是余额欺诈(bust-out)。

国内平台都有自己的提额策略,一个增长性的收信方式,一种方式是客户主动提出申请;另一种是平台通过判断策略判断用户是否达到提额的要求,做一个被动提额。只要存在提额的空间,就可以给欺诈份子一个动机。

现金贷用户经常会遇到,有些用户会借了还,但不是在还款到期时还,可能借了三四天之后就还了。这里面有一部分人,就是在测试,他们通过不停的提前还款、按时还款,把额度在很短时间内刷到他认为比较高的阶段,他可能一次把钱取出来,就消失了。

第四种是空头支票,这在国外比较常见,但在国内,大家不接受支票付款的,所以这种欺诈方式还未出现。

国内,风控还处在校验阶段,通过身份验证、识别,在前端防范欺诈。比如你要求用户提供银行卡流水,三要素、六要素验证,甚至是眨眼等活体验证,这都是有可能被攻破的。所以通过交验的方式,是目前国内是比较普遍使用的方式。

在无意偿还的这一块,有效的方式就是黑名单,进一步做风险信用评级,用户画像。但针对还款意愿的判断是非常难的。

first payment default识别难度在于数据较少,判断周期长,但耗费大量催收资源,主要也以黑名单判定为主。

余额欺诈,可用会在多家借贷机构同时发生,如果能掌握多头申请的信息,可以对余额欺诈做一个前期的保障。

进入欺诈期,用户先是正常消费、按时还款,之后多家同时申请调高额度,会短时间内高频消费,最终消失。

余额欺诈,在实施欺诈之前,假装自己是好人,正常消费、正常还款,在初中期,90%正常交易比较多,高危交易、大额交易比较少,后期交易行为发生明显变化,大额交易明显增多。

判断用户交易的真实性,需要非常大的计算量,对系统、预算的要求非常高,比如信用卡的,要求在毫秒进行判断。

交易监控,需要监控是否有高频小额交易、大额异常交易。

余额欺诈,会频繁的申请额度提升,最有效的是建立恶意提额识别模型,设置恶意提额识别策略,在实施大额提现时,平台能拦截异常交易。

另外可以结合其他维度进行监控,社交网络、网上浏览数据、其他行为数据等。

03常见的欺诈类型及防控措施

第三方申请欺诈,有账户盗用、资料造假,恶意违约;交易欺诈,包括账户冒用、养卡、套现。他们的防控难度和危害程度,都比较急迫。

具体要如何防范呢?

1、最常用的方法是建立“漫网”体系识别,通过多元数据交叉比对,搭建模型建立精准的客户画像。

“漫网”体系识别是我们内部提出来的一个概念,是通过机器分析社交网络额度一个方式,通过地址关联,设备关联等建立网络图谱,当建立起来全网关联后,你看到的不是欺诈的个体,而是一个消费群落,可以快速定位欺诈团伙行为。

2、多种数据来源的交叉对比,包括地址、移动设备行为等各种用户信息进行交叉对比,产生置信度。

3、模型的方式,建立精准的客户画像,这被认为是最有效的,通过身份特质、购物历史、交易特征,构建千人千面的模型,可以根据交易进行画像对比,符合就通过。

客户画像模型构建分为三个部分:

第一,用户档案,与传统风险模型不同,为每一个客户建立一套专有的行为档案。

第二,数据光滑,当客户自身的历史行为不足以支撑是,需要用行为近似的数据进行补充。

第三,时间衰减,对于我们服务的年轻客群,变化非常快,需要及时更新行为档案。

04反欺诈

在整个信贷授信环节,身份验证,欺诈识别,信用评估和后期的风险预警,每个环节都有技术突破。

比如,在批量注册识别领域,通过用户行为模式分析,尤其是相似性分析,比如多头申请、关系网络、高相似信息等,有效区分机器注册用户和正常使用客户,最大限度减少对正常客户的影响和拦截无效客户。

最大的劣势在于,很可能误伤,需要极强的场景理解能力和丰富的业务经验,能利用流式处理技术,实时判断客户在注册及使用流程的异常现象。

举个例子,判断客户是否属于批量注册,可以通过路径分析的方式。比如网页跳转路径、网页类型与停留时间等。

第一,是刷单识别。

通过多个维度,可以识别刷单团体。比如通过商户和客户两个维度,进行信用评估,建立商户之间,客户之间,以及商户与客户之间的关联关系,有效提升团体刷单的识别率。进一步,可以由点带面发现整个可疑集团,并减少对正常用户的影响和购物体验。

需要制定一个惩罚机制,对刷单的严重程度,进行差异化处理。

第二,是漫网扩散,构建一个关系网络。

这是基于个体之间,多样性的关联方式,关联频率等信息,有筛选的建立关系网络,同时根据已知的黑名单,建立有效的传染规则与免疫规则,实现涉黑程度的量化度量,提升黑产团伙识别率。

根据已知的黑名单,建立有效的传染规则与免疫规则,实现涉黑程度的量化度量。

最终,以图谱的形式,实现关系网络可视化,方便业务人员对关系网络整体进行把控。

第三,是中介识别,就是根据用户在网络中留下的言论信息,来判断该用户是否具有中介特征,这是对黑名单模型的补充。

信贷中介识别的难点在于,对于黑产一些隐蔽的代称,无法进行有效地识别。比如,聊天记录和论坛言论是零散的,针对多人对话需要进行结合上下文的语义理解,对文本和词性的辨识度要求很高。

中介识别基本建模步骤:

1、在人工指导下,针对网络进行有效爬取,建立结构化数据库。

2、利用监督学习,针对爬取素材进行语义分析和情感分析。

3、实现自动化网络爬取和语义分析。

主要采用的标注模型有二元文法(bigram),基于字符的隐马尔科夫模型(HMM),词三元文法(word Trigram)和字符三元文法等。

05催收策略

首先明确,催收关键目标,包括早起催收、后期催收、保全。

催收,需要催收模型的支持,通过对客户“排序”,统计建模,来帮助进行业务决策。统计建模的优势在于客观、准确、公平、稳健、法律合规。

模型开发需要对历史信息和当前信息,进行分析和预测,主要是预测未来表现的催收模型可以使用的数据来源有:金融机构自身数据、征信数据(人行征信或第三方征信)、客户针对催收反馈数据、其他外部数据等。

催收模型搭建同时,还需要制定催收策略。

催收策略是一个不断循环,自适应优化的过程,需要不断收集反馈信息,并调整策略。

设计策略的时候,需要关注“什么时候,由谁,对哪些账户,采取何种催收方式”,他最终是一个资源配置效率的问题,有限的资源如何做到最好。

催收策略严重依赖于系统,在评分与策略之外,强大、高效、符合业务需求的系统 是重要的基础条件。

催收需要考虑三个维度,催收账户分类、产品分类、催收行动信息。

催收账户分类,包括新帐户、首次还款逾期帐户、联系方式或地址失联、习惯性逾期、违背还款承诺等。

催收行动信息,包括逾期期数、天数,还款承诺,还款承诺未兑现等。

另一点需要讲的是,催收需要结合有效结合账户数和金额的考虑。一个公式是,Balance at Risk风险余额=Probability of Bad坏账概率(评分) * Balance余额。

而在催收行动考量时,需要将催收工作可能得到的客户反馈考虑在内,通过行动细分对催收工作及客户反馈进行细分,进一步完善策略。

这里要提到催收对象的“敏感度”,即采取一定的催收行动后,客户反应如何,依据其”反应情况”和”敏感度”采取不同催收行动。

01:18

01:18

07:55

07:55

21:24

21:24

07:49

07:49

06:48

06:48

34:18

34:18

10:27

10:27

32:22

32:22

10:20

10:20

05:16

05:16