日渐火热的宠物经济,真的好做吗?

如今社会上养宠物的群体是越来越多了,伴随而来的是宠物经济一步步兴起,宠物医院、宠物食品超市等业态涌现,线上也出现了宠物用品电商、宠物社交等创业方向。宠物经济到底是不是一门好生意?

虎嗅观点

1)宠物经济的兴起,背后有消费升级以及多种社会现象与社会心理的共同作用。

收入水平的提升带来消费能力、消费层次的提升,为宠物经济奠定了基础。而现代社会孤独感的上升、互联网时代线下社交接触频率的降低、社会压力下民众焦虑感的上升、年轻群体对于萌文化的追捧、独居老人的增多、动物保护思潮的兴起等因素,都是当前宠物经济发展的根基。这些因素的坚挺,也决定了未来一段时间内宠物经济会一直有市场。

2)宠物产业链将不断拓宽,生态圈扩大,预计会形成“三个主要消费领域+若干新兴消费领域”的格局。

宠物食品、宠物用品、宠物医疗美容是养宠物最大的花费,也就成了宠物经济最主要、最传统的组成部分,在这些领域已经出现了一些上市公司,从行业特性上偏资本密集型、劳动密集型。这几个领域相对来说更加大众化,需求更稳定。

而随着社会对宠物的重视程度加深,宠物保险、宠物训练、宠物运输、宠物摄影、宠物寄养、宠物殉葬以及基于宠物的社交等,正在成为新的发展方向,不过相对来说这类需求目前还比较小众,不论是需求的规模还是频次,都不及食品、用品、医美三大领域,需要一定时间来培育市场。未来或许有些领域的需求会更大、更高频。

3)行业蛋糕虽大,增速也可观,但整个行业呈现“大而散”的特点,难有独角兽级别的创业公司出现。主要原因在于:

行业规模虽大,但分布于食品、用品、医疗、美容、社交分享等多个领域,机会虽多但比较分散;

行业对技术要求不高,缺乏技术壁垒,创业门槛也比较低,20万左右就可以启动一个宠物食品用品超市或者美容店,这使得较少的资金与技术储备也可以进入宠物行业;

产品与服务的专业化、差异化程度低,较难通过差异化构建壁垒;

行业属于重服务领域,如一天之内可能只能进行一两次手术、几次洗澡美容,而且标准化程度低,较难实现指数级的服务效率增长。

4)近年来兴起的“互联网+宠物经济”创业方向缺乏足够的创新性。

包括宠物食品用品电商,O2O,活体交易,以及宠物社交分享等项目,顺应了宠物经济线上化的趋势,但除了少数电商项目,其他普遍受制于用户习惯需要培养、市场需求不足、难以构建盈利模式等因素,发展比较一般。宠物经济虽然逐渐火热,但创业者需要明白的是,宠物占据人的时间与财务资源都是有上限的,除了食品、用品与医美,其他方向都需要经过一段时间的市场培育期。

行业速览

1)从市场潜力看,根据中国农业大学动物医学院的研究分析,当一个国家的人均GDP在3000-8000美元时,宠物产业将快速发展。而2016年中国人均GDP超越该门槛。目前我国宠物保有率(宠物数/家庭数)较低,宠物保有率北京为7.5%、上海为4.5%,全国仅为2.6%,而美国达到65%。

2)就宠物品种看,目前狗是第一大宠物养殖品类,猫紧随其后,鱼、龟等水族养殖是第三类。除此之外,常见的宠物还包括鸟类、兔子、仓鼠等。

3)就市场构成看,宠物经济中,产生营收的途径主要是食品、医疗美容、宠物用品、活体销售、寄养、训练、殉葬等。美国宠物市场中,宠物食品和医疗为两大重要细分领域,分别占据38%和26%份额。其次宠物用品/非处方药占比24%。2015年美国宠物食品行业收入达到240亿美元,而欧洲宠物食品实现200亿美元收入,位居第二。

在国内,根据有宠网发布的《2016年度中国宠物行业白皮书》显示,2016年在宠物商品(包括食品、用品、药品、服务等四大品类)中,宠物食品的市场份额占比最高,年销售额达457亿元,占比37%;其次是宠物用品、药品和玩具,分别占比16%(196亿元)、12%(147亿元)和10%(125亿元)。

4)市场规模层面,中国宠物市场起步较晚,正处于发展期,普遍预期到2020年市场会达到两千亿的规模。2010年至2013年,国内宠物行业市场规模每年增长率均超过50%,2015年中国宠物行业市场规模约达978亿元,宠物年均消费高,仅9.0%的宠物保有者年均花费小于6000元,有40%的保有者年均花费超过12000元。申万宏源相关研究预测到2020年期间,保持年均32.8%的高速发展,将突破2000亿元人民币,成为全球第三大宠物市场。

有宠研究院、中国宠物产业联盟等联合发布的《2016年度中国宠物行业白皮书》显示,2016年我国宠物行业的市场总体消费规模达1220亿元,预计到2020年,我国宠物市场规模将超过2000亿元。2017-2020年间,中国宠物行业将保持年均20.5%的高增速发展。

广发证券预计2022年国内宠物市场规模将达到3052亿元。这个预测他们是基于这三个假设:1、根据《中国家庭发展报告》的预测假设中国家庭户数年增长率为0.6%;2、根据智研咨询的分析假设有宠物家庭的比例每年增长7.5%;3、根据有宠网和狗民网的调查目前宠物猫、狗占宠物比例的80%,单只年均消费5500元、假设其以目前人均可支配收入增长的速度8%逐年增长;其他类别宠物占20%,单只年均消费1360元、每年以3%速度增长,略高于CPI指数。

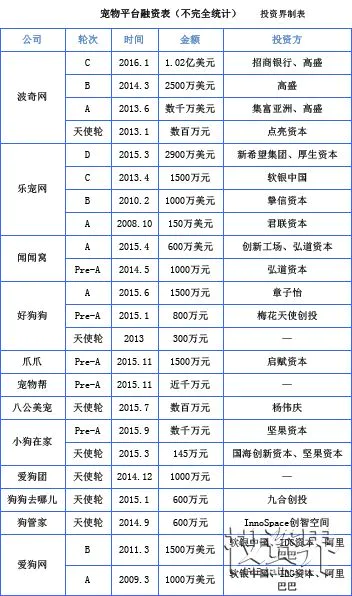

5)资本层面,目前宠物经济中,已经涌现出一些上市公司。如在今年7月11日,国内“宠物第一股”佩蒂股份(全称为佩蒂动物营养科技股份有限公司)在深交所创业板正式挂牌上市,从事营养保健型、功能型宠物休闲食品研发、生产和销售的高新技术企业。主要产品有畜皮咬胶、植物咬胶、营养肉质零食、可食用鸟食及小动物玩具、烘焙饼干等。2014--2016年实现营业收入3.97亿元、4.97亿元、5.51亿元,净利润分别为2815万元、5822万元、8037万元。另一家公司中宠股份(中宠食品股份有限公司)也正在招股过程中。此外还有多家宠物经济领域的公司在新三板挂牌。而最近两年也有一些创业公司获得融资。

获得融资的宠物经济领域部分创业公司(资料来源于投资界)

文章题目:《京东阿里残酷攻防战》

作者:财经杂志

京东618已经过去了一段时间,京东与阿里之间围绕供应商的争夺却从未结束。这段时间里从京东到阿里,再到加在中间的供应商,都经历了什么?本期为您推荐的文章《京东阿里残酷攻防战》向我们揭示了618背后的残酷商战。阿里的步步紧逼,京东的绝地反击,供应商的两难决策,都在本文里有无比生动的刻画。

以下为文章部分内容摘编:

本次天猫的进攻是历年618攻防中最凶猛的一次,势头超过了去年双十一。以前天猫更多是威胁“不听话”商家要减少资源,但今年天猫选择了一批商家,直接从天猫的会场中撤下,或者从类目入口撤下,以及对搜索结果降权。对于一些大品牌来说,他们最怕搜索降权,因为你再有名气,消费者想找到也需要通过搜索,如果在一般的搜索结果中沉底,这对商家的打击是致命的。

另一位要求匿名的商家说,在如此严肃的气氛下,商家都慌了,他们都指望618期间能把春夏季的货卖出去,而天猫无疑是销量最大的平台。

但天猫方面并没有指明怎么做才能恢复这些资源,而是让商家们自己去“思考”。

“你不撤京东的店,天猫的小二会说‘我们去跟更愿意配合、更注重我们品牌资源的商家合作’。”上述商户说。

为了应战,今年京东也采取了强硬措施,其特征就是在6月6日当天冻结了已报名商家的库存。不过大战的结果,是商家夹在中间损失惨重。

618一战虽然异常艰难,但最后来看,京东守住了,根据其公布的618期间销售数据,京东总下单交易金额为1199亿元,几乎与2016年天猫双十一的1207亿元旗鼓相当。但战火远未结束。

多位接受《财经》记者采访的商家表示,他们均在6月底、7月初收到了天猫给出的“战略合作协议”,内容为天猫会给商家资源倾斜,但代价是如果商家想在其他平台做活动,需要获取与天猫的书面补充协议才能进行,否则天猫有权选择更注重天猫品牌资源的其他商家合作。这意味着“签独家”进一步升级。

商家需要在8月决定是否签署——8月正是秋季上新季,商家的备货工作均已在6月和7月完成,所以商家都在担心如果不签将损失流量资源。

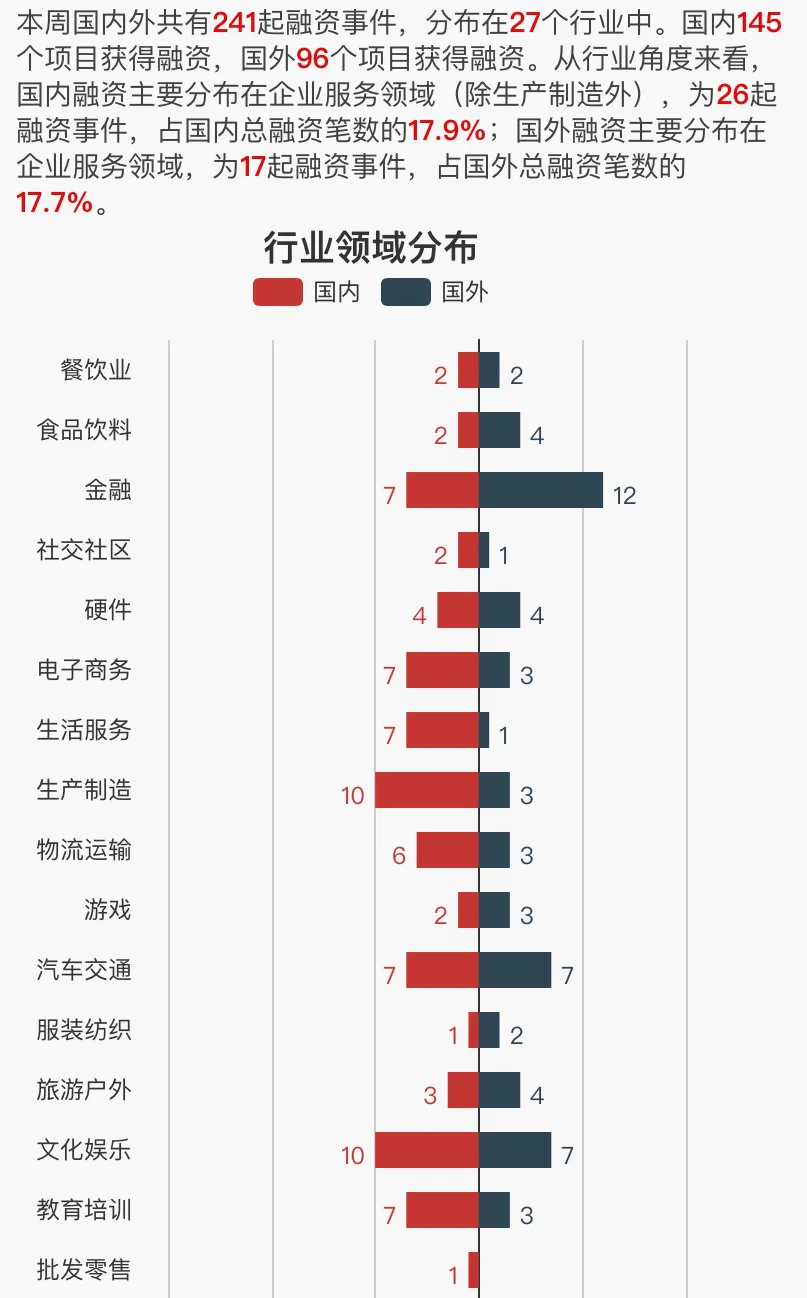

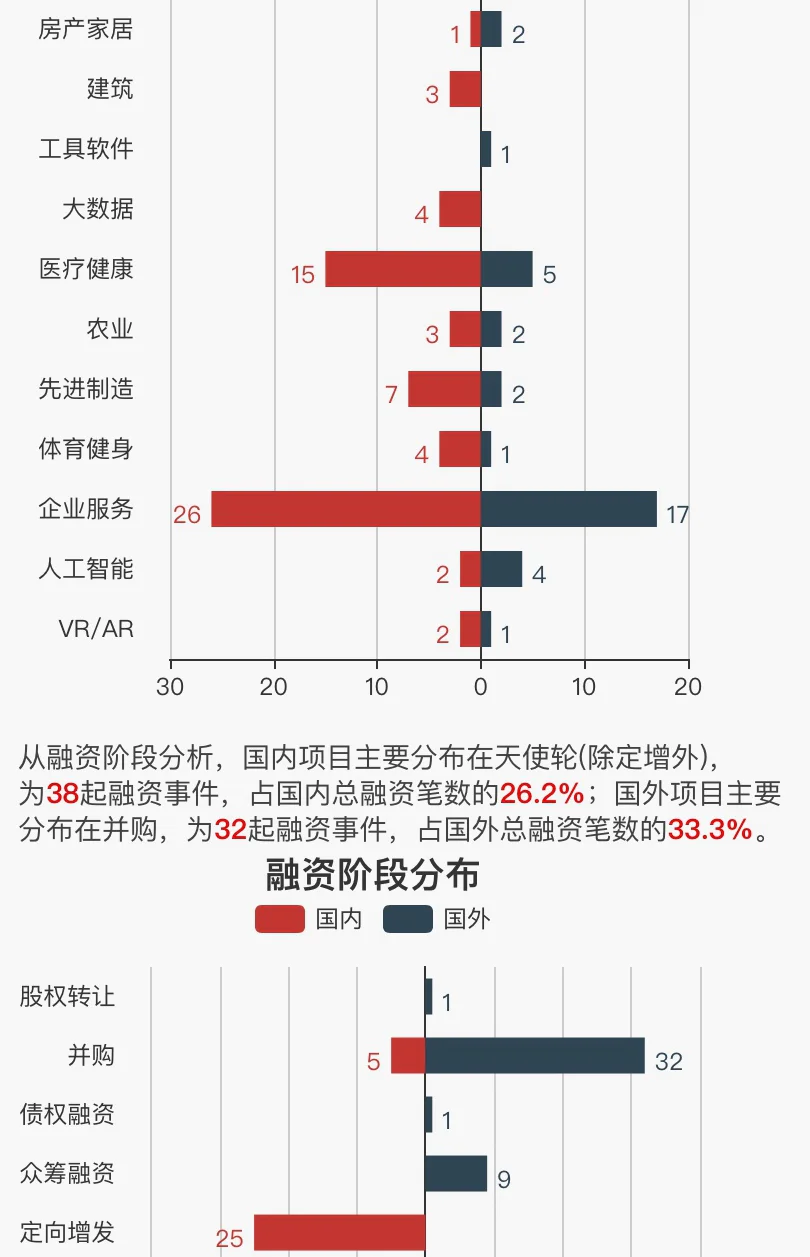

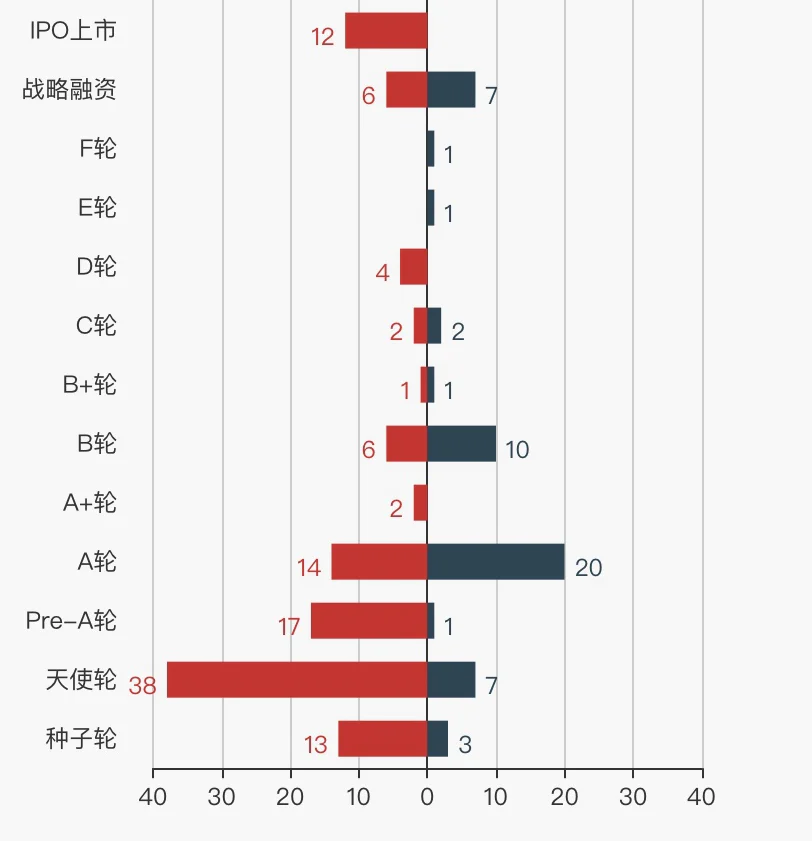

本周企业服务融资依旧火热不减,医疗服务与文化娱乐的融资规模也紧随其后。

本周值得关注的部分创投事件有:火星数娱在Pre-A轮融资中便取得了1亿融资;B轮中云智慧融资1.1亿;C轮九次方大数据更是集合多家拿到了超12亿融资。值得一提的是D轮中易果生鲜拿到了天猫的3亿融资。天猫此番投资易果生鲜,与亚马逊收购全食超市有着同样的战略布局,生鲜是电商难以逾越的短板,通过控股、投资的方式参与到线下生鲜之中,去补齐整个链条的短板。

评论