4天前,空气净化品牌 352 环保科技 (简称 352)宣布完成2亿元首轮融资,此轮融资由贝塔斯曼亚洲投资基金、华泰基金、阿特列斯资本、经纬创投联合投资。

说起来,352拿的这笔融资金额巨大,堪称空气净化器行业迄今最大单笔投资,其投资方也是有头有脸的机构,可你却很难搜到关于这家公司的更多有效信息。

比如,你会知道其创始人名叫李劲松,却无法从新闻报道中看出他的出身背景;你会知道352极其看重产品研发,养了40多人的研发团队,却还是无法明白,这家成立于2014年的公司,为什么仅花了3年,其产品就能在京东、淘宝等核心电商平台发布的多个销售榜单中长期稳居榜单前三名。

除了感慨352是个低调实力派,坊间也传闻,这家公司颇有些背景。有行内人推测,352或在酝酿快速IPO,成为中国第一家主营空气净化器的上市企业。

今天的周报中,虎嗅就想为各位解读一下,为什么投资机构突然重金下注空净企业?为什么他们选择了352?在资本重金下注之下352又该如何布局未来,在众多老牌家电品牌中突出重围?

虎嗅解析

任何一个行业的兴起都必然要经历野蛮成长、到理性回归的过程,空净行业也不例外。

自2013年经历了几次大的雾霾之后,消费者由此进行了恐慌式购买,空净市场重新被点燃。2014年全年,空气净化器市场全年销售额规模达151亿元,同比增幅高达94.8%。到2015年,《空气净化器》国家标准正式公布,市场迎来一轮大洗牌。

经历了短暂洗牌之后的空净行业,竞争似乎才刚刚正式开始。很多不达标的产品或中小品牌被逐渐地淘汰,行业品牌集中度在进一步提高。

1.投资机构们为何选中352,这对行业又将产生哪些积极作用?

几家投资机构在此时进入空净行业并重金下注352,无疑是看好空净行业的巨大潜力,同时也看重352在空净行业的头部效应。

就目前市场而言,国内空气净化器产品市场占有率不足2%,而在欧美等发达国家空净产品普及率超过40%,在韩国的普及率高达70%。据分析,预计到2017年我国空气净化器市场规模或将突破1000亿,2020年可达到3000亿元以上。可见,面对如此巨大的市场空间,资本又怎会袖手旁观呢。

而352本身,也不再是那个初出茅庐的空净领域新秀,在国内近千余家空净品牌当中,其销量在天猫、京东两家电商平台销售排行榜中长期位居第三,市场占有率可见相当,企业估值长势迅猛,想必,也是投资机构们快速出手的重要原因之一。

在产品和技术方面,352目前已拥有一支超40人的技术研发团队,产品层面,已涵盖空气净化器、新风机、口罩、汽车空调滤芯、车载净化器和空气质量检测仪等囊括室内外的多品类空净产品。

总体来看,无论市场规模(雾霾还是很严重的)、产品体系还是技术优势,空净产品已从可有可无的产品蜕变为家家必备的刚需产品,同时资本的加入也将更加快速的推动市场洗牌。

2.三足鼎立格局初现:外资品牌占据优势、本土企业发挥不佳

纵观国内空净市场格局,以飞利浦为代表的外资厂商势头迅猛,在国内前15个品牌当中,外资品牌9个,市场占有率高达60%以上。而市场前五名中,除了亚都是国产品牌,其他四名分别是飞利浦、A.O.史密斯、三星与夏普。整体来讲,本土空净品牌表现有些不尽如人意。

过去几年,国内家电品牌一度用互联网思维造势,攻城略地,给互联网品牌带来了前所未有的机会,以三个爸爸为代表的互联网品牌不断获得融资,在市场占据一席之地。一时间国内几家互联网品牌颇受市场欢迎,但好景不长,本土品牌拓展遭遇瓶颈。

前两天,又有互联网资深玩家染指这个领域。就在352发布融资消息的第二天,11月7日,锤子科技在新品发布会上发布了首款空气净化器。

3.竞争之余,空净行业的未来在哪?

据不完全统计,目前国内空净品牌达600余家,部分空净行业乱入者逐渐被市场淘汰,外资品牌似乎更有可能主导市场,但空气净化器国家标准出台之后,外资企业表现出水土不服的问题,反而给了中国本土企业一个施展的空间。

首先,国内外空净标准略有差异,而国内外空气质量有很大不同。国内更注重在除甲醛、降噪等方面的诉求,而国外在除甲醛等方面并没有严格标准;美国则更注重在细菌病毒防治上的需求,日本则是因“花粉症”患者的需求实现产品的市场导入。

从消费人群的角度再来看,随着国人健康意识增强,空气净化器变的越来越普及,加之消费主力也已由老一代转变为80、90后新生代力量,伴随着三四线城市消费崛起,中产及富裕阶层范围逐渐扩大也将带动新一轮的空净消费热潮。

这两个前提之下,国内空净品牌也越来越注重技术研发的投入,健全空气净化器行业产业链,意在提供更加智能化的空净产品成为必需。同时,专注空净产品研发的企业也开始布局线下体验店,不过目前从比例来看,空净产品线上消费依然占据相当大比例。

4.产品代工企业面临淘汰,自主研发成主流趋势,产品同质化现象又该如何破局?

行业洗牌之际,产品代工优势将不复从前。尽管早期价格战中一些品牌商利用品牌优势,在缺乏核心技术优势的情况下代工生产、压低产品价格,占据了一定市场份额;但当下空净行业已发生明显变化,市场产品同质化严重,企业不得不转变思路,提高自身技术研发实力,走差异化道路。

相关数据显示,2017年瑞肯推出的V系列家用空气净化器,在中国市场占有率高达63.8%,高端市场活力凸显。人们对于空气净化器的需求不在停留在表面的空气清洁,逐渐的开始选择性能更加优越、全效净化、高CADR值的空气净化器产品。

同时,应用场景和用户体验的转变(由单纯空气净化到全效净化的演变)推动产品改进、技术革新,产品同质化企业将面临被淘汰的命运。

业内人士指出“空气净化器厂商逐渐从价格战层面转向技术实力的比拼,这是行业优胜劣汰的必然趋势,也印证了唯有掌握核心技术的空净品牌才可以赢得市场。”

5.新入局者的机会在哪里?

随着资本的入局行业加快洗牌,空净赛道格局初定。

据消息称,352已开始结合线下一起销售,在北京已经有一家线下体验店开业,整个供应链环节也都由自己把控;空净行业壁垒进一步提高,留给新入局者的机会似乎不多了。

经过市场重新洗牌之后,2015-2017年间,大部分空气净化器的生产厂家逐渐退出空净市场,市场趋于理性,部分具有核心技术优势、产业链优势的品牌成为市场的主导者。

行业速览

1.从代工生产到专注技术的过渡

最初,净空产品制造商们将争夺中低端市场成为入局的首选。与之相应,小米等互联网企业开始推出适用于中低端消费人群的空净产品;传统家电品牌也开始纷纷降价,推出千元以下空净产品,抢夺中低端市场流量。尽管市场空间巨大,但多数企业缺乏核心技术,采用代工方式,品控难以保证,伤害用户体验。

此时,有专业空净产品研发能力的企业快速抓住市场空间,以垂直细分的优势获得市场认可。最为典型的当属“三个爸爸”,专注研发儿童室内空气净化器,在众筹及微商模式上的尝试均取得较为成功的营销。

进入2017年之后,我国空气净化器行业发生巨大变化,空净行业逐渐回归理性,由价格竞争转向科技研发投入的竞争。资本的入局加之行业越来越规范,高端市场逐渐成为各厂商瞄准的下一个竞争高地,技术实力成企业竞争的关键。

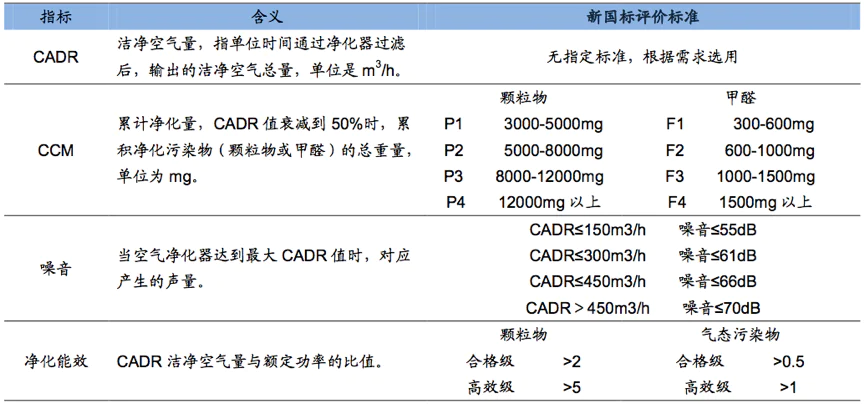

2.空气净化器主要性能指标

数据来源:广发证券发展研究中心

3. 根据中国产业研究院发布的《中国空气净化器市场需求预测与投资战略规划分析报告》数据显示,未来我国空气净化器销量将保持30%-35%的高速增长,预计到2017年我国空气净化器市场规模或将突破1000亿,2020年可达到3000亿元以上。相比之下,我国空气净化器家庭使用率不足1%,渗透率远低于日韩和欧美发达国家。

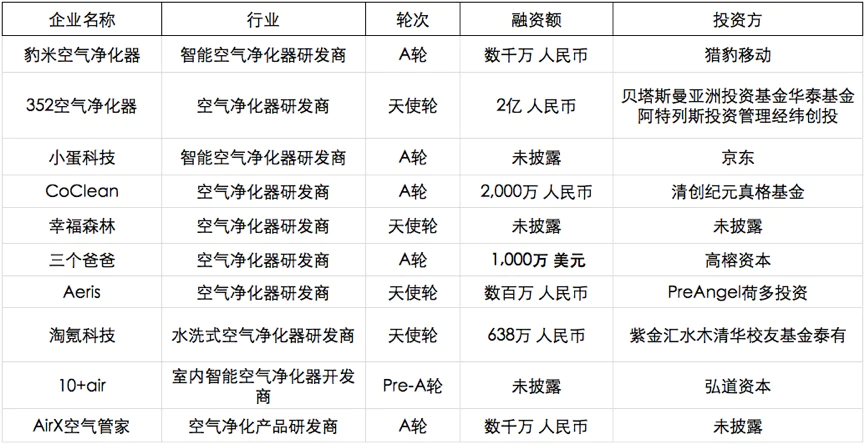

据公开数据统计显示,2013年-2017年新成立的空气净化器企业数达百余家,近半数企业获得融资。

部分空净研发商融资情况:

数据来源:公开渠道整理

文章题目:智能音箱“地下江湖”:生于风口死于浪潮

作者 | 寓扬

消费者市场还没有反应过来,智能音箱却在厂商和投资圈中热的发烫。

本文作者历时一周,走访了数十位深圳智能音箱产业链上下的相关人士,看到了一个藏身暗处的巨大智能音箱地下江湖。这个江湖就在深圳市郊,这里有上千家中小音箱代工厂,每日吐纳着十万廉价工人。

走访过后,作者不无伤感的预言,这些人将在不远处的一场大变革中,成为产业升级的“牺牲品”,为时代所抛弃。

以下为文章部分内容摘编:

智能音箱行业的“二八法则”

智能音箱是一个链条很长的行业,包括芯片商、软件商、方案商、零部件商、代工商、品牌商,以及语音交互系统商、内容服务商等等。

深圳涉及了智能音箱产业链的各个环节,而核心则集中在方案商和代工商。总体来说这个产业链上的玩家不下300家,如果再加上与之相关的(蓝牙)音箱代工厂,那么这个产业链涉及的玩家上千家都不止。

而经过深圳的品牌智能音箱,无论是面向国内还是国外的就有上百家,其中外销品牌至少占到8成以上。如中国出海品牌排名第八的Anker,其智能音箱就接入Alexa销往海外。

在国内智能音箱的产业链中,同样遵守的“二八法则”,其中只有领域的顶尖玩家才真正参与智能音箱的打造,并获得头部80%的利润,众多的产业链玩家更多的是配角,靠着廉价的劳动力以及利润微薄的配件,瓜分剩余20%的利润。

摩尔声学总经理吕延海谈到,几乎所有的智能音箱都是在深圳一代生产,各大公司在深圳都有研发中心,足见深圳地位的重要。但他话锋一转,涉及智能音箱的玩家很多,但是核心参与智能音箱的玩家在每个领域大概只是10家左右。

在上游的芯片端,主要就是MTK(联发科)、Amlogic、全志科技、君正、瑞芯微、杭州国芯等公司,芯片的研发需要大量的投入,能够真正做的玩家并不多。

“就方案商来说,能够大批量落地的并不多,国内核心玩家主要5——10家左右。往下相关的方案商整体可能有二三十家,再往下处于低端的方案商就很多了,南山、福田每个区都有几十家,但这种方案商死的非常频繁,基本过两年就没了”,吕延海感叹到。而智东西此前了解到能够将智能音箱进行落地的方案商有先声互联、声智科技、Linkplay、米唐科技、摩尔声学、迪韵科技等。

在代工厂方面,在珠三角一代大的代工厂也只有10家左右,如富士康、通力电子、台德实业,深圳的三诺、奋达等。但如果扩展到整个音箱领域的代工厂,深圳福永、沙井、龙岗几个地方就有上千家的小代工厂。

可以看出,在以深圳为中心的智能音箱产业链中, 主要集中在方案、代工以及外销品牌几个领域,核心的头部玩家每个领域不过10家左右,产业链整体的核心玩家不过百家。他们是智能音箱的核心玩家,占据着智能音箱市场的头部利润。

但围绕着这些核心玩家的外围,则是大量相关的配套企业以及产业链底层厂商,这些企业数以千计,涉及人口数十万,构成了庞大的地下江湖,分割着稀薄的利润。

中小音箱工厂的生存危机

智东西通过智能音箱产业链了解到,在深圳的西乡、福永、沙井、龙岗等地区聚集着大量的音箱工厂。他们生产什么音箱,是否进行产业升级,对智能音箱如何看待,他们的生存状况如何?成了我们最大的关注点。因此我们便在西乡、福永、沙井一代,实地调查了这些企业的生存状况。

当智东西到达西乡时,发现这里已由原来的工厂升级改造成了写字楼、商品房。“因为临近市区,这里的租金也越来越高,都被改造成了商品房,我们工厂之前也在这里,因为承受不了高租金就搬迁到福永了。”从业者王宝川说。

本周融资事件分布情况:以获投数量论,生产制造领域公司领衔,企业服务领域和文化娱乐领域分别排名二三,医疗健康和硬件领域也有不错的融资表现。

本周值得关注的部分创投事件有:在人工智能方面,码隆科技完成B轮2.2亿元融资,这也是软银中国在中国投资的第一家人工智能企业;体育健身方面,中国直营连锁瑜伽机构斯巴顿宣布获1.5亿元B轮融资,其会员人数达十几万人,欲打造瑜伽lifestyle生活圈;今日头条完成其历史上最大并购,10亿美金收购音乐短视频平台Musical.ly ,并购之后将与今日头条旗下音乐短视频社区抖音进行合并,但双方保持独立运营;继上一轮投资了蔚来汽车之后,腾讯继续加码,选择领。轮融资由腾讯领投,选择继续加码,也是出于对蔚来ES8以及公司战略的看好。

评论