这两年百度命犯流年不利,成了“有技术没品格”的众矢之的,市值被阿里和腾讯远远甩在了后面,BAT转眼变AT。

百度还能恢复往日荣光么?

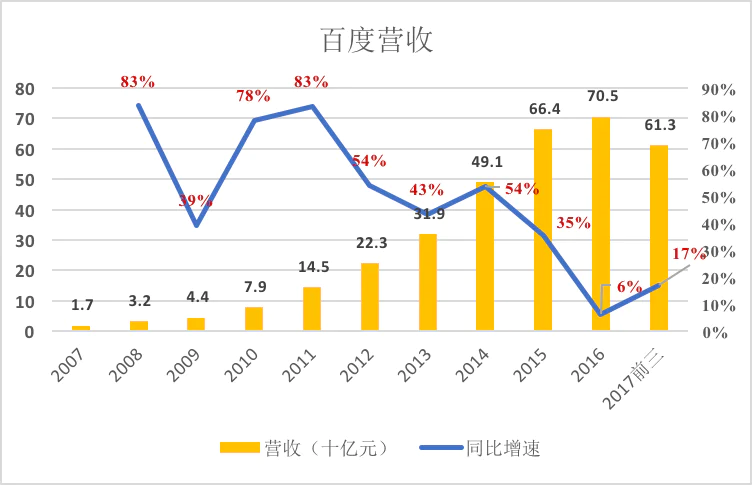

2016年,百度营收突破700亿,较2007年增长3944%,年均复合增长率51.26%。但最近五年,百度营收增速显著回落,2016年只有6%。这是百度市值远远落后于阿里、腾讯的根本原因。

百度营收增长乏力的根源,还在与搜索业务的“天花板”较低。蛋糕只有那么大,百度就算独吃搜索市场,也远不如电商来的有“钱途”。

为了给资本市场讲个增长好故事,这些年来百度想尽了办法,还生生弄出了“三驾马车”:驾辕的是搜索业务,虽然依旧强壮无匹但已经又老又疲;拉边套的一边是爱奇艺,出了很大力气,但吃得太多,主人快要养不起了;另一边是O2O业务,已被确认是驽马,等着卖给“汤锅”。

其实,随着企业规模的扩大,不可避免地要走向多元化,可出于这样那样的原因,财报中营收、营收成本及各项费用未必会按各项业务清晰地披露,经常是“胡子眉毛一把抓”。

财报分析面临挑战就是把混在一起的数据和内容给区分开来,这个过程就象破案一样,要重视所有的蛛丝马迹,并进行合理地假设和猜测,尽可能还原出真实的财务状况。

今天,笔者就给各位来堂破案实战课,带各位一窥百度的真相。

新业务崛起掩盖搜索疲态

笔者曾与百度的朋友交流,他提到一个观点:百度只有搜索是挣钱的,其他全是烧钱的,可百度上市了,资本市场只关心高增长,那百度就只有不顾一切的向搜索业务要利润,而搜索业务为了挣钱只好无所不用其极,于是百度才会出现“魏则西事件”、“血友病吧被卖事件”。

这话有没有道理,我们财报里看。

在财报中,百度业务有两种分类方式:

第一种分为:“线上营销服务”和“其它服务”

第二种分为:“搜索服务”、“交易服务”、“爱奇艺”三类,对应“大搜”、“O2O”、“爱奇艺”三个分部

百度线上营销服务收入占比长期接近100%,2016年开始略有下滑,2017年前三季跌破90%。总的来说,第一种分类起不到方便投资者观察营收结构的作用。

第二种方法实际上是把“线上营销收入”分为“搜索”和“爱奇艺”两块,而“交易服务”收入主要来自O2O业务。

其中“搜索服务”提供的产品有“搜索”、“百度知道”、“百度文库”、“好123”、“百度助手”及“百家号”。

“交易服务”提供“百度糯米”、“百度外卖”、“百度钱包”、“百度地图”、“百度网盘”等服务。

此处敲黑板,有知识点:按第二种方法分类,三类营收之和会大于百度整体营收,如2016年三类营收之和为711.5亿,百度营收为705.5亿,约有10亿元差值。这是因为分部之间的交易不计入百度营收,如O2O业务在“大搜”的推广、“爱奇艺”进行的付费,推广均不计入。

百度搜索业务营收占比持续下降

2014年到2016年,百度搜索业务年均复合增长率仅为12.5%,搜索业务收入在百度营收中的比重从2014年的87%到2016年的77%,下降趋势十分明显。

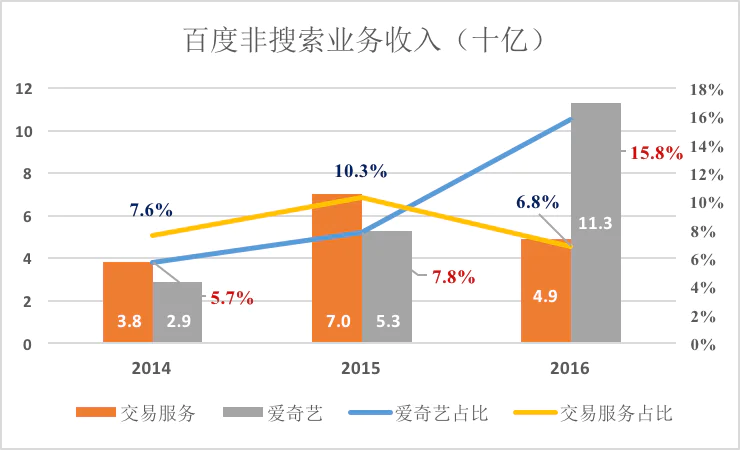

在搜索业务增长乏力的情况下,非搜索业务中,爱奇艺成长迅速,2016年收入112.8亿,占营收的15.8%。

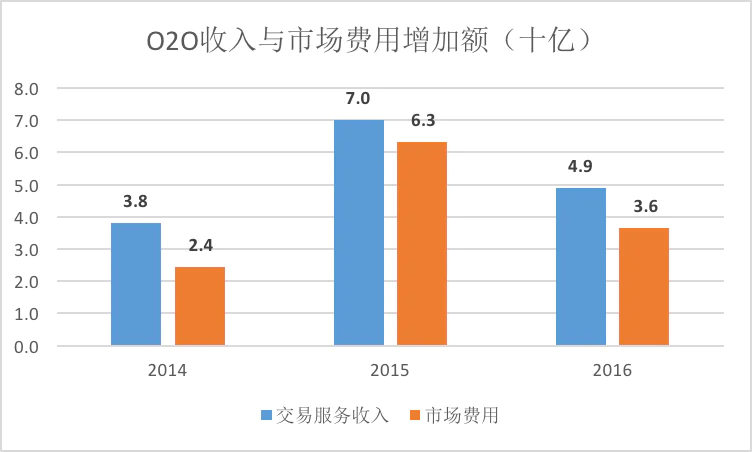

而O2O业务已经开始萎缩,2015年峰值收入达70亿,2016年降至49亿。

可以合理推测O2O业务终将被百度抛弃。

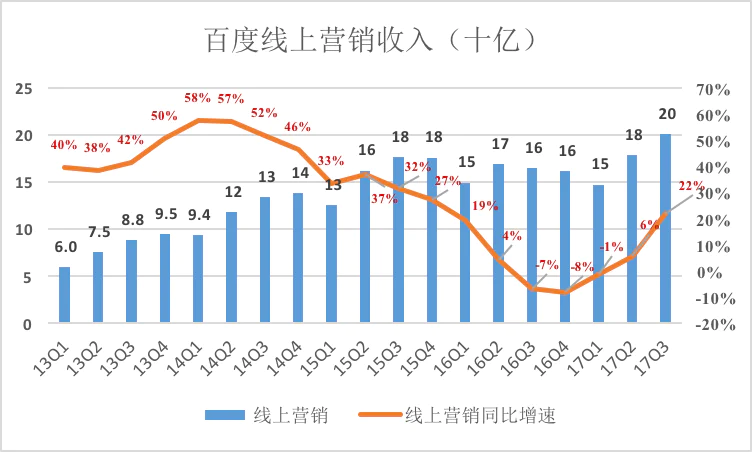

从季报里,我们可以更清楚地看到百度搜索业务的颓势。

尽管有爱奇艺“助力”,单季线上营销收入增速仍出现大幅波动。2015年Q1百度线上营销收入同比增速跌破40%,2016年Q2跌到4%,Q3、Q4同比跌幅分别为-7%、-8%。2017年Q3回升到22%,估计主要是爱奇艺的贡献。

还是那句话:对百度而言,搜索业务天花板太低,增长空间极其有限,交易服务的尝试基本失败,爱奇艺烧钱太狠而且也离天花板不远,现在就看2018年百度在人工智能、自动驾驶方面能否规模化变现。

为什么百度当年选择进军O2O?

哀叹百度O2O战略失败之余,我们不妨也看看当年为什么百度选了这条赛道。

在李克强总理提出“互联网+”前很多年,百度、在线旅游、搜房们已经在为线下企业进行线上营销了。比如:

在线旅游:互联网+酒店/航空公司;

搜房:互联网+房产中介;

百度:互联网+50万家传统企业。

由于营销效果昭彰,线下企业支付动力十足,那些取得先发优势、在线上搭建人气平台的IT企业几乎是“躺着数钱”,毛利润率动辄高达70%以上,发明竞价排名的百度就成了这个时期的成功典范,携程、搜房也都是响当当的绩优蓝筹股。

但实体企业的需求终究有限,而线上营销平台对估值的追求是无限的,百度们不约而同地向线下伸手,企图介入交易,从收广告费转向赚佣金甚至赚差价。

百度受到的诱惑最大、投入最多,2015年6月30日,李彦宏就曾放言,“先拿200亿来把糯米做好”,然而无数的实践证明,纯正互联网基因的百度介入线下交易,是错误的选择。

百度的毛利润率怎么会跌成这样?

触目惊心的毛利润率下跌

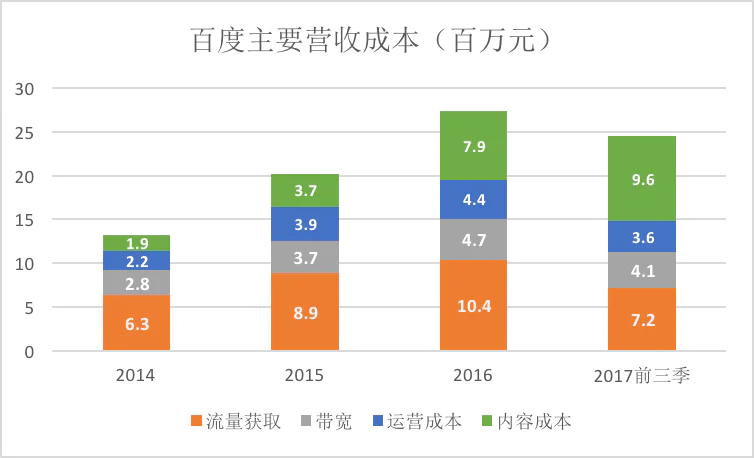

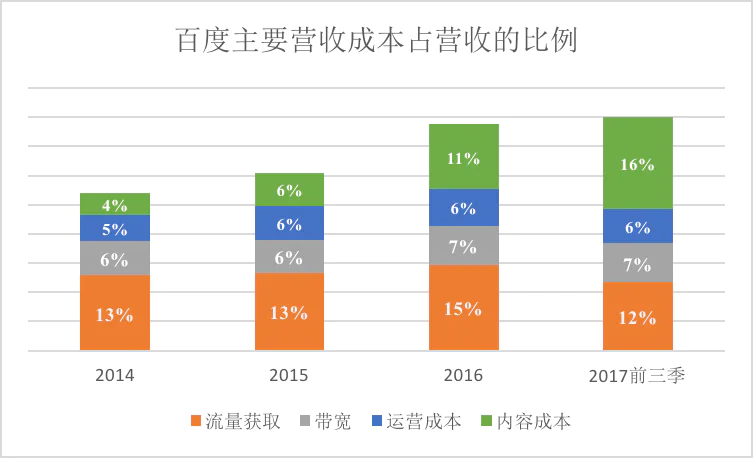

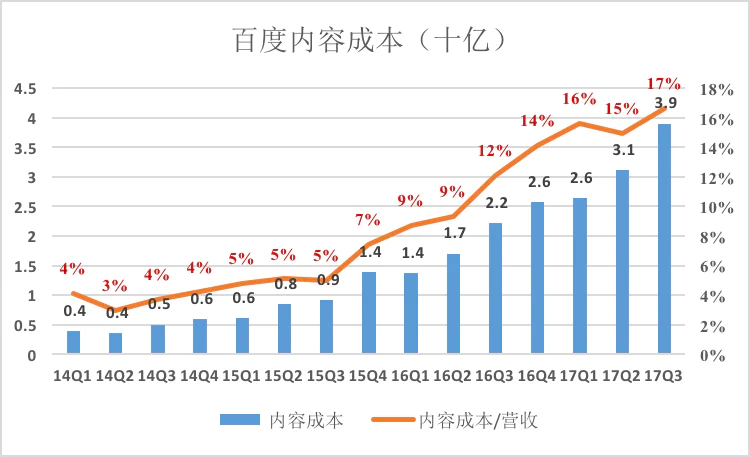

百度营收成本包括流量获取(TAC)、带宽、运营成本及内容成本。2016年,百度各项运营成本总计达到352.8亿,相当于营收的50%。

看费用占营收的百分比来看,内容成本增速惊人:2014年为4%,2016年增至11%,2017年前三季增到16%。

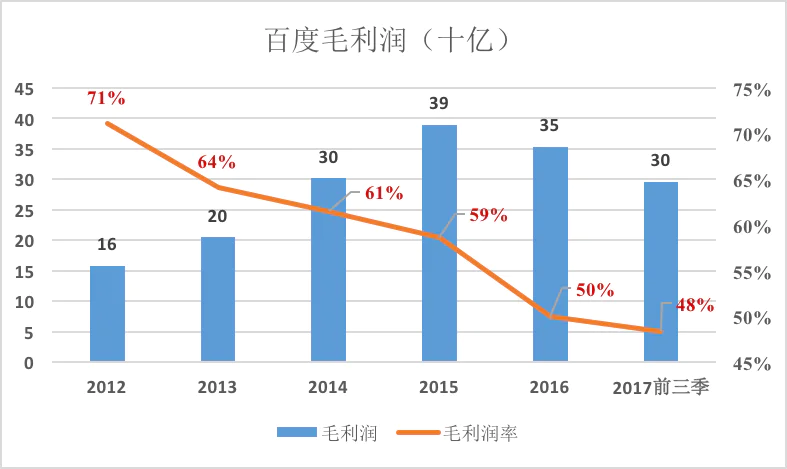

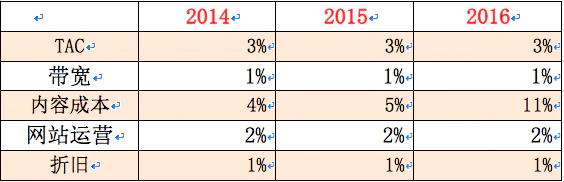

与2016财年相比,2017年前三季内容成本占营收的比例增加了12个百分点、网站运营成本增加1个百分点、带宽成本增加1个百分点、流量获取成本降低了1个百分点,四大项成本合计净增13个百分点,毛利润率相应降低13个百分点,从61%跌到48%,与百度2012年71%的毛利润率相比,更是惨不忍睹。

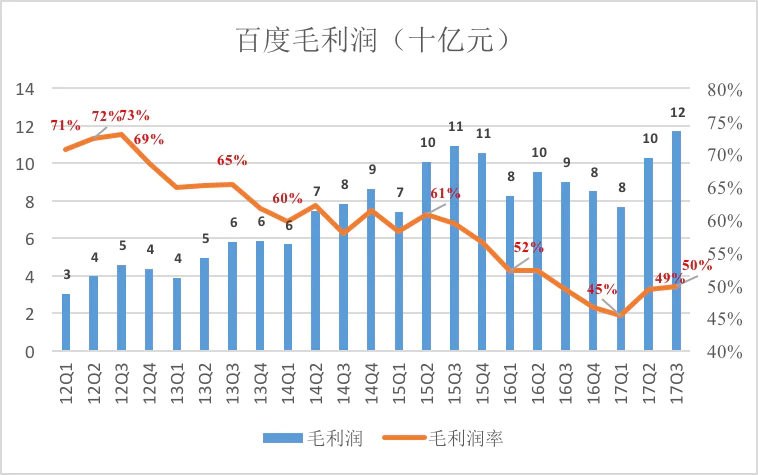

百度的毛利润呈现较明显的季节性波动,峰值出通过出现在第三季度、低谷为第一或第四季度。2012年各季度毛利润率分别为71%、72%、73%、69%,2017年前三个季度分别为45%、49%、50%。

毛利润率由行业及企业的根本特性决定,波动几个百分点都是大事情,百度毛利润率在5年之内下跌20个百分点,百度这财报数据可谓触目惊心。

费用率走高,效益剧降

祸不单行,在收入增长乏力、毛利润率下跌的同时,百度的费用率呈明显上升趋势。

2012年,销售及行政费用加上研发费用合计占营收的22%,2015年达到峰值41%,几乎翻了一倍,2017年前三季已经恢复到31%。

2017年前三季度,百度总营收为612.5亿。与2012年相比,毛利润率低了23个百分点、费用率则高9了个百分点,导致经营利润率相差32个百分点(见下图),这意味着百度少赚了196亿!

爱奇艺、O2O,拖累了业绩,支撑了估值

坊间总称,是爱奇艺和O2O战略拖累了百度的业绩,事实果真如此么?我们不妨拿财报分析来看看。

开始分析前,笔者先对百度分部业务做了三点假设:

第一, 搜索业务毛利润率、费用率保持2012年的水平;

第二, 内容、带宽、网站运营成本占营收比例上升部分都记到爱奇艺账上;

第三, 销售及行政费用率上升部分记在O2O账上。

爱奇艺和O2O对百度估值的意义“功大于过”

2010年、2011年,百度为视频内容支付的版权费用/摊销分别为3000万元和6600万元,分别相当于营收的千分之四、千分之五。

2012年11月、2013年5月,百度先后获得爱奇艺、PPS控股权。2013年开始,内容成本一路上升,2017年前三季度,其成本相当于营收的16%。

从2013年起,百度流量获取成本占营收的比值突增至12%,2012年为7%。此外,网站运营、带宽费用、折旧分别增长了1个百分点。凡此种种,基本上可以归结为“爱奇艺”的影响。

百度只单独披露2014年、2015年、2016年搜索业务的收入,将这期间该项业务主要成本占营收的比例取2005年到2012年的均值,并将税费取为7%,可粗略模拟出只有搜索业务的百度。

假如没有爱奇艺和O2O业务,2016年百度营收将减少152亿,但毛利润将达389亿,多赚36亿。

2016财年,爱奇艺和O2O业务使百度营收增加27%,同时,也令毛利润减少10%!

可为什么这些业务亏钱,百度也非做不可?

此处再抛一个知识点:任何互联网公司一旦出现营收负增长,股价会跌得亲妈都不认识!因为对于互联网公司来说,资本市场本就更关注的是未来的增长性和想象空间。这些投资人既重视百度的利润,又希望百度营收保持较高增速。

因此,总体而言,这些“赔钱业务”给百度估值带来的影响“功大于过”。

然而,由于2017年前三季度内容成本占营收比例飙升5个百分点,爱奇艺“救营收”、“伤利润”两大特征所带来的后果,或将趋于极端。

爱奇艺成本高,营收贡献不足16%

再看百度内容成本。2017年前三季度,百度的内容成本高达96亿,占百度总营收的16%。待2017年报披露,我们也许会发现爱奇艺对营收的贡献也许还不到16%!

除内容成本这个“大头”之外,爱奇艺的流量获取成本、带宽、网站运营和折旧成本分别占百度总营收的3%、1%、2%和1%。此外,税费占爱奇艺收入的7%(均为估算)。

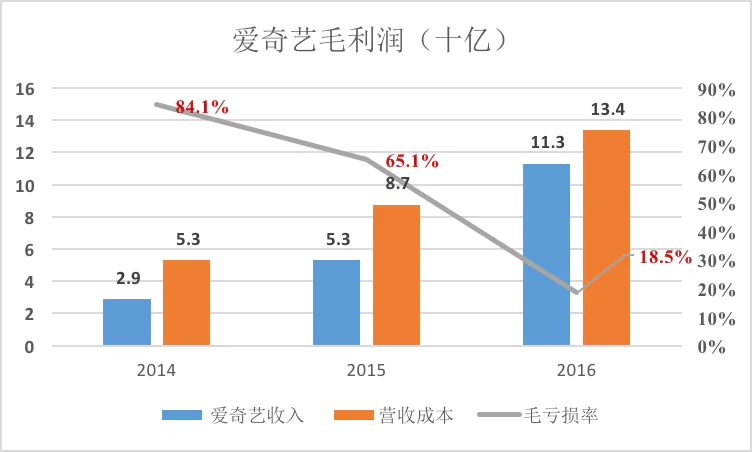

在以上假设基础上,对爱奇艺2014年、2015年、2016年的毛利润进行推算结果见下表。2016年,爱奇艺营收达113亿元,营收成本134亿,毛亏损20.8亿,毛亏损率18.5%,较2014年、2015年亏损大幅度收窄。

内容成本的增加是爱奇艺大手购买版权内容的结果,带宽及流量获取成本的增加亦与爱奇艺有关。

因此可以粗略地说,爱奇艺使百度毛利润率降低了10%,而爱奇艺收入占总营收的15.8%,可粗略推测爱奇艺的毛利润率为5%。

O2O业务“收摊儿”只等一个台阶

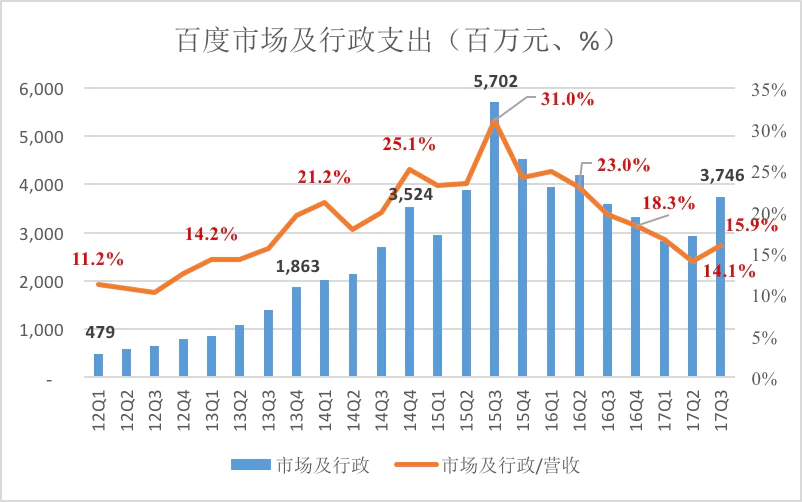

拖累百度毛利润率的还有O2O业务,在合并报表中主要体现为“市场及行政费用”的攀升。

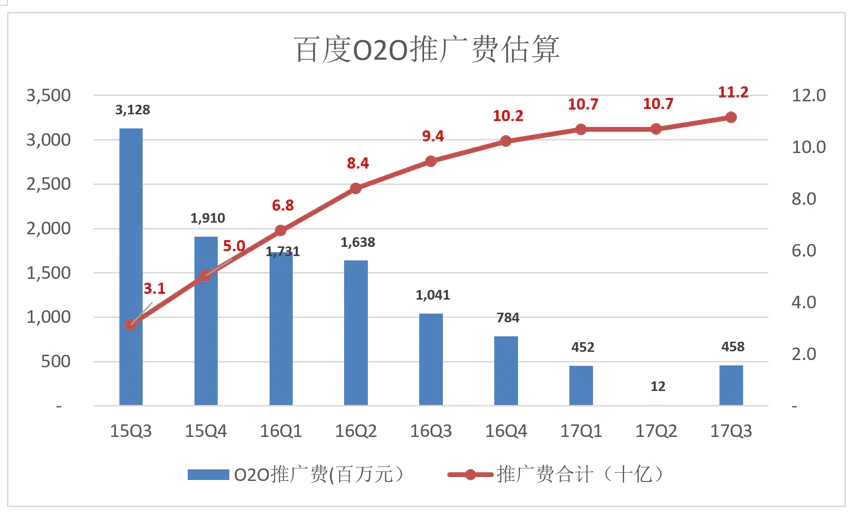

2014年Q3到2016年Q3这8个季度当中,市场及行政费用异常飙升,其中2015年Q3达到57亿,占营收的31%,皆因对O2O业务的疯狂投入所至。

假如,如果把2015年Q3以来百度“市场与行政费用”中高于营收14%的部分作为O2O业务推广费,我们会看到李彦宏宣布砸200亿之后的2015年Q3,O2O推广费用高达31亿,随后的两个季度分别为19亿、17亿。而2017年前三个季度合共支出仅为9.2亿。

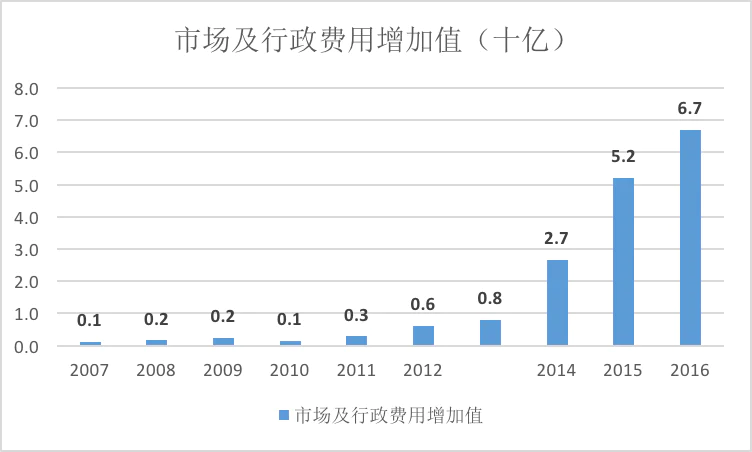

回望2011年之前,百度市场及行政费用年增加额在1亿到3亿之间。2012年、2013年分别增加6亿、8亿。2014年、2015年、2016年突然暴增,与百度发力O2O直接相关。

以2013年为基准,假设2014年、2015年、2016年百度“市场与行政费用”占营收比例高于2013年的部分被投入O2O。

2014年,交易服务收入38亿,市场与行政费用较上年多支出24亿;2015年,交易服务收入70亿,市场与行政费用多支出63亿;2016年,交易服务收入49亿,市场与行政费用多支出36亿。

根据以上推算,2014年、2015年、2016年,百度“市场与行政费用”合共多支出123亿,距离李彦宏所说的200亿还差77亿。

而根据季报推算,截至2017年Q3,百度在过往9个季度为其O2O梦想支付的市场推广费用为112亿元。

2016年,交易服务收入与市场费用均呈回落,看来百度对O2O有收手之意,或许剥离此项业务,百度等的只是一个台阶,比如被第三方高价并购。

随着O2O业务的萎缩或者出售,百度整体效益将显著回升。

同样惨淡的经营利润与净利润

百度经营利润和经营利润率具有明显的周期性,每年的峰值在Q2或Q3,低谷一般在Q1。

比如2017年Q1,百度的经营利润仅为20亿,经营利润率仅为12%。2017年Q3,经营利润以47亿创了新高,但仅20%的经营利润率已远远不及当年。

百度的净利润走势与经营利润大致相同。

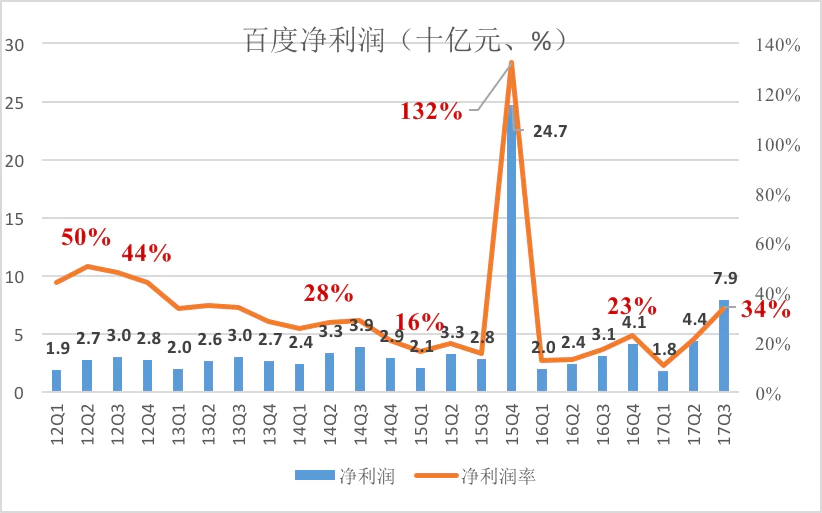

一个细节:2015年Q4,百度净利润率增至247亿,同比增幅高达633%。财报中“其它收入”从2014年Q4的9610万增至2015年Q4的242.94亿,净增242亿,但是也多交了大约30亿所得税,这部分收入是百度用去哪儿股权交换携程股权获得巨额收益。

可见经营利润更能够反映企业真实盈利能力。

百度2017年Q3财报披露:其运营利润47亿,非GAAP运营利润55亿,爱奇艺令运营利润率降低了11个百分点。

2017年Q3,百度净利润为79亿,净利润率达34%,算得上重现蓝筹股的风范。

百度的研发费用可被视作投资

科技类公司的研发费用可以分为两大类:第一类是turn knowledge into money(把知识变成金钱); 第二类是turn money into knowledge(把金钱变成知识)。

绝大多数中国互联网公司做的事情属于第一类:雇佣大批“码农”,调动他们的知识、智力和体力为公司搭建并维护“用来赚钱的平台”,技术含量再高也是在“把知识变为金钱”。

第二类是将资金投入前沿领域,短期看不到经济效益,甚至大方向对不对、路径能不能走通都不知道。因此伽利略说,“科学探索需要非凡的勇气”。

有一点需要说明,即便是失败的科学探索也是人类的财富,失败是成功之母,至少让人类知道哪条路是走不通的。美国科技公司手里有钱,多半会折腾turn money into knowledge这事儿,如今最出名的是谷歌。中国干这事儿的公司非常非常少,百度算一家。

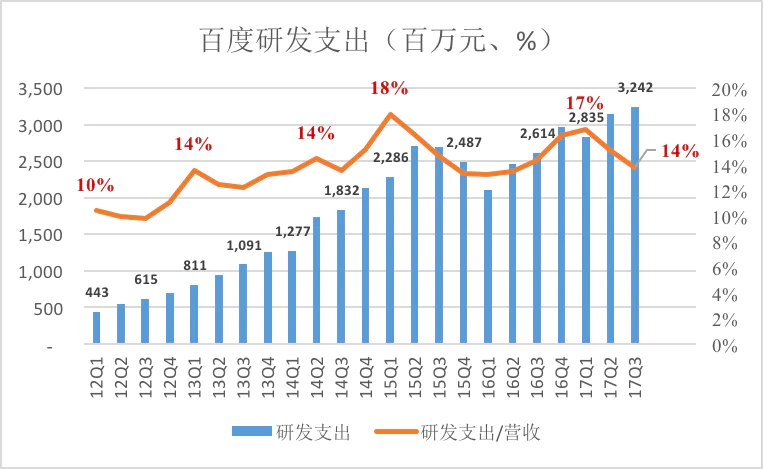

重金投入研发是百度的核心战略,百度研发费用占营收的比例一度高达18%。2017年Q3,百度研发支出达32.43亿,占营收的14%。

由于绝大多数研发成果不会在当季产生效益,而且越是前沿的成果,产生效益就越有可能滞后,所以一段时期内累计投入的研发费用更能反映企业的技术积累。

2012年Q1到2017年Q3,百度23个季度累积投入研发费用429亿,占23个季度总营收的14.2%。

而百度最近5年投入的430亿研发费用可被视为一笔投资,既然投资就有避免不了的风险和可能获得的收益。

无论如何,这才是一家科技公司应当做的,身处人工智能时代的前夜,却一掷百亿送盒饭,这是百度重大的战略失误,还好现在已经醒悟。

然而,未来百度面临的风险是430亿全打了水漂,收益则是在人工智能、自动驾驶领域拿出可以大规模变现的产品。比如,百度将在2018年正式拿出可以量产的自动驾驶产品。对整车厂的报价为16万/套。

评论