2019-01-09 17:21

美股牛市那十年

扫码打开虎嗅APP

本文来自微信公众号:港股那点事(ID:hkstocks),作者:鱿鱼先生,数据支持:勾股大数据

《战国策》写道:“日中则移,月满则亏,物盛则衰。”2018年,离2008年全球金融危机已有十年。十年一轮朱格拉周期,美股历经史上最长牛市之后于2018年10月份下跌开始已进入“技术型熊市”。“8”这个在中国很吉祥的数字,却在近几十年来以“8”为尾数的年份前后,不断漏出异常狰狞的面孔,让人不禁胆战心惊。

1987年的美国股灾,1998年的亚洲金融危机,2008年的全球金融危机,到2018年的全球资产价格下行的市场危机。每一次的危机到来之前,人们总是沉浸在虚假的非理性繁荣里,表达乐观的“这次不一样”的看法,殊不知历史总是惊人地相似。

德意志银行报告统计,2018年前11个月全球有89%的资产负收益,为1901年有统计数据以来的历史之最,秒杀1929年大萧条时期(The Great Depression)。而最新的数据更为惊人,截至12月28日,以美元计价来看,2018年累计负回报的资产占比已高达93%。

全球市场资产价格下行带来的冲击,相信大家跟笔者一样,都能感同身受——投资界一级市场退出困难,资金回笼遥遥无期;二级市场各种基金踩雷爆仓,各类明星基金经理褪去光环。企业界各种资金流断裂、股权质押爆仓、上市公司高管辞职、民企引入国有资本入股等等。

而这一切的发生,似乎没有任何的征兆。2017年一切都在风平浪静中欣欣向荣,为何短短一年就能发生翻天覆地的变化?

花旗银行前CEO Chuck Prince在2007年7月告诉《金融时报》:“只要音乐还在响,我们就要起来跳舞……我们现在还在跳舞”。人们总是喜欢在音乐的高潮时纵情舞动,享受其带给自己肾上腺素激升时的喜悦。但正如索罗斯所言:“凡事总是盛极而衰,重要的是认清趋势转变,要点在于找出转折点”。如何把握音乐的节点,洞悉尾声的到来,才能在音乐停止之后不至于手足无措地退出舞台。

历史是一面镜子,可以看到多远的历史,就能看到多远的未来。笔者拟复盘影响美股十年长牛的主要因素,并试图分析趋势由“高潮”转入“尾声”的转折点,以飨读者。

不考虑新股和退市股的情况下,市值=估值*盈利水平。估值的影响因素里,笔者拟分析金融监管和货币政策,盈利水平的影响因素里,笔者拟分析宏观经济和企业发展。

01 金融监管

2008年9月15日,百年投行雷曼兄弟宣布破产,继而引起波及全球的金融海啸——楼市重挫、股市暴跌、金融机构破产,一系列的危机给一直蓬勃发展的世界经济以沉重的打击。此次危机是一场由次贷债务和房市泡沫引发的席卷全球的经济危机,也是1930年代“大萧条”(The Great Depression)之后出现的规模最大的一次“大衰退”(The Great Recession)。

2008年之前,美国长期以来奉行“弗里德曼学派”自由主义经济学,信任市场上“看不见的手”会自动修正市场的差错,反对以金融政策作为需求管理的手段,并且主张政府在经济上扮演的角色应该被严格限制。

政策的监管放松,自然会催生华尔街“魔术师”内心财富寄生虫的无限繁殖,对金融风险的“负外部效应”置之不理,使得CDS、CDO、MBS、ABS等高风险金融衍生品泛滥成灾,最终当“房价永远会上涨”的美梦破灭时,这些衍生品如同核武器一般对金融市场造成了巨大的危害。

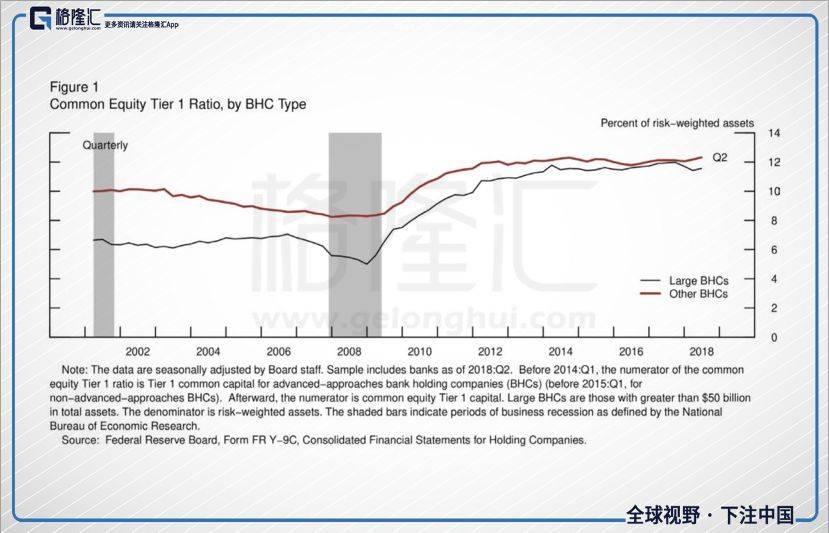

2009年6月17日,奥巴马兑现竞选时对华尔街严厉监管的承诺,公布了史上最全面和严厉的《多德-弗兰克法案》,并于2010年7月15日正式实施。该法案核心内容有:一,采纳“沃克尔规则” ,禁止商业银行从事高风险的自营交易和拥有对冲基金和私人股权基金,限制衍生品交易,严控金融机构规模;二,成立金融稳定监管委员会(FSOC)和政府问责办公室(GAO),扩大监管机构的权力,允许分拆 “大到不能倒”(Too big to fall)的金融机构,禁止税金救市;三,设立消费者金融保护局(CFPB),负责监管按揭贷款、信用卡等个人金融产品,全面保护消费者合法权益。

可以看出,法案不仅增强金融体系的强度和弹性,而且制定并应用广泛的框架去持续监测金融稳定性。规范的监管体制,让美国金融机构整个机器运行起来更加的合理,大大降低了系统性风险发生的可能性。

银行是金融体系的基石,法案的实施让银行拥有比危机发生之前更高质量的资本结构。

并且,压力测试表明,最大银行的资本水平远高于监管最低标准,并高于银行在危机前的良好时期所有的水平。大多数具有系统重要性的金融机构,高质量流动资产(即短期可出售安全资产)占比约20%,约为危机前水平的四倍。

金融风险的整体可控,说明发生系统性风险事件的概率会降低。一方面可以更好地为实体经济服务,另一方面可以增强投资者的信心。

02 货币政策

金融危机爆发后,为了应对危机,美联储开启了量化宽松的货币政策。我们看下三轮量化宽松政策的时间线——

QE1

启动:2008年11月25日,美联储宣布将从房利美和房地美以及联邦住房贷款银行购买1000亿美元的直接债务和5000亿美元的抵押贷款支持证券。

扩大:2009年3月18日,美联储宣布再购买7500亿美元的抵押贷款支持证券、1000亿美元的机构债、3000亿美元的长期国债。

结束:2010年3月16日,美联储宣布购买工作完成,共为金融系统和市场注入了1.725万亿美元流动性。

QE2

启动:2010年11月3日,因经济复苏“缓慢得令人失望”,美联储宣布将购买6,000亿美元国债。

结束:2011年6月30日,QE2目标完成。

QE3

启动:2012年9月13日,美联储决定将无限期每月购买价值400亿美元的抵押贷款支持证券

扩大:2012年12月13日,美联储宣布购买400亿美元抵押贷款支持证券和450亿美元长期国债。

结束:2013年12月19日,美联储宣布每月850亿美元的购债规模缩减100亿美元至750亿美元,美联储开始逐步退出QE.

2014年10月29日,美联储宣布到本月为止结束资产购买计划。三轮QE之后,美国经济呈现出较明显的复苏态势,但美联储也为此付出了巨大的代价。近十年间,美联储资产负债表从9000多亿美元膨胀到 4.5 万亿美元。

除了大量放水外,为了让这些水流动地更加高效,美联储在次贷危机发生后多次降息向市场释放流动性。从2007年7月到2008年秋季,美联储已将目标政策利率从5.25%下调至1%。2008年12月16日,美联储将其政策利率降至接近零(0.25%),也就是当时美联储主席伯南克所说的“旧体制”结束。

“零利率”意味着什么?意味着扣除通货膨胀率,实际利率为负。也就是说,你把钱存进银行还要交给银行“利息”,所以负利率实际上是对人们的储蓄征税,从而促使人们有更强的意愿去消费,从而去刺激低迷的经济活动。

在双重大招“量化宽松”和“零利率”的刺激下,美国经济在经历2019年金融危机影响下的负增长之后,保持每年3%左右稳定的正增长。金融危机后,世界老大哥依旧保持经济的稳定持续发展。

03 宏观经济

常言道,股市是宏观经济的晴雨表。美股十年的长牛真的是因为经济的稳步复苏导致的吗?

回溯历史,美国道琼斯指数在1964年~1998年间的前17年和后17年的走势完全不同。

第一个17年:1964年年底道.琼斯指数为874.12点,1981年年底为875.00点,17年间增长0.1个百分点,几乎原地踏步。

第二个17年:1981年年底道.琼斯指数为875.00点,1998年年底为9181.43点,17年间上涨超过10倍,为典型的令人难以置信的大牛市行情。

在股市低迷的第一个17年间,美国GNP增长率为373%,而在第二个17年的大牛市期间,美国GNP增长率只有177%,二者相差近一倍。

美国股市在两个17年间有完全不同的表现,原因何在呢?

笔者认为最主要的因素有两点,第一是预期投资收益率,第二是投资心理。预期代表了投资者在当前宏观经济下对投资回报的期望值;投资心理代表了投资者的信心指数。股市是一个人性博弈的地方,人们看到股市大涨,投机性交易疯狂爆发;看到股市大跌,就疯狂踩踏离场。所以,股市每次大涨必定是涨过头,每次大跌必定是跌过头。

我们来看几组比较重要的数据——Sentix投资信心指数在2009年探底后总体上行,说明投资者信心的不断增强。CPI指数从2019年中期的高位一路下行,在量化宽松大放水的情况下,并没有发生通货膨胀,说明政府和政策引导下美国物价水平得到有效控制。失业率一路下行,也代表了经济复苏带来的就业岗位增多。

但是,既然股市跟宏观经济没有很明显的相关性,那如何判定股市是被高估还是低估呢?

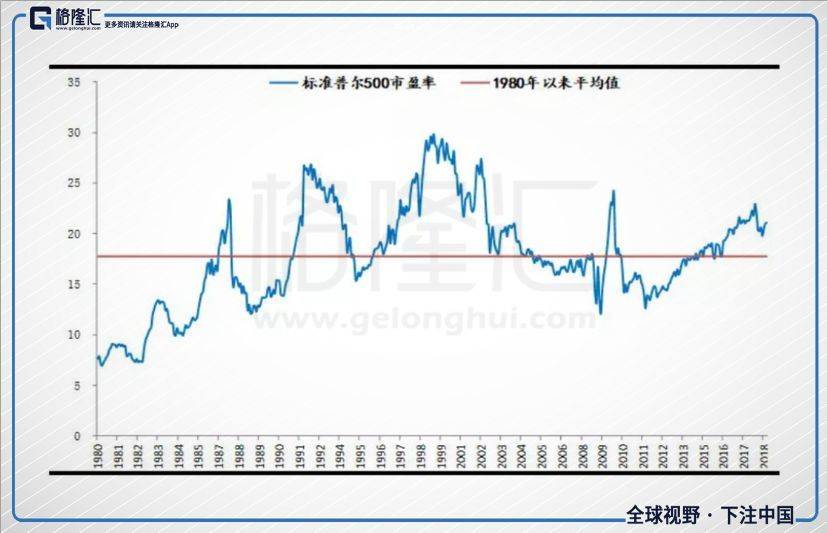

笔者一直用巴菲特最爱的一个量化指标来判断,即“所有上市公司总市值占GDP的比率”。 虽然所有上市公司总市值占GDP的比率这项指标只能告诉投资人有限的信息,但它却可能是任何时候评判公司价值是否合理的最理想的单一指标。

如图所示,2009年处于这一比值的底部,后续的行情也验证了这一指标的正确性。

04 企业发展

一家公司长期的盈利能力,是吸引投资者的重要指标,因为投资者作为股东可享受公司成长带来的收益,无论是买卖价差还是股息。美国企业利润从08年底开始逐渐回升,表明了股票投资的收益可期。

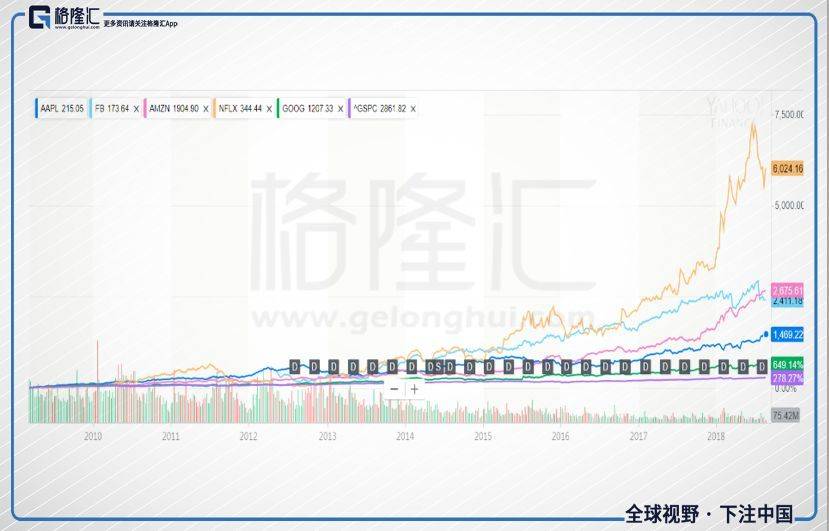

细分行业来看,以互联网为代表的信息科技,是近几十年推动世界经济增长的第一动力。科技股对标普500指数涨幅的贡献率高达98%,且科技股中以FAANG(Facebook、Apple、Amazon、Netflix、Google)五家公司为代表,在过去十年展示了惊人的增长率。

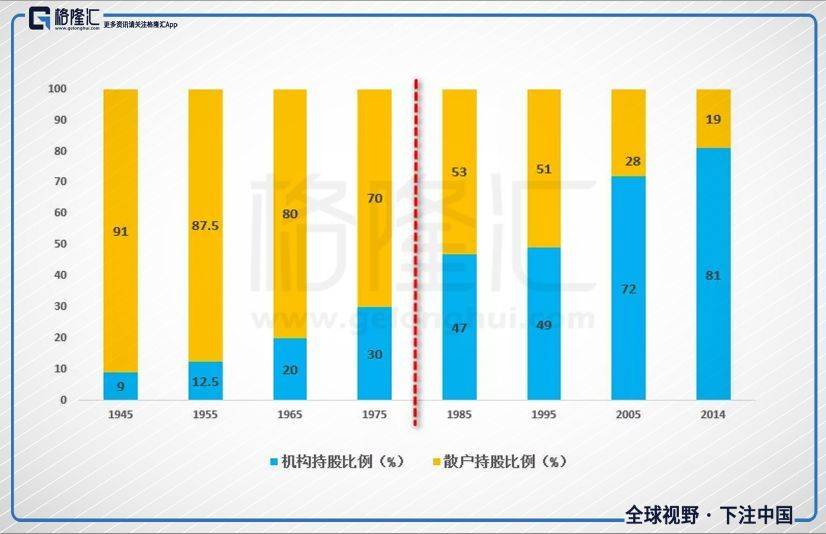

另外,笔者认为美国股市的投资者结构也是筑牛的一个很重要基础。

据统计,2018年美国机构投资者持有市值占比高达 93.2%,为全球最高。机构投资者相比于散户,具有资金量大,换手率低,投资周期长,专业能力强,行为更加规范等特点,对市场扩容和维稳具有主导作用。

而在20世纪四十年代,美国机构投资者占不到10%。1974年养老金的入市,是美股投资者结构变更的分水岭。大资金的流入,让市场更加偏向机构投资者之间的竞争。散户一方面可以通过养老金计划间接参与股市,另一面跟机构投资者相博弈几乎无竞争优势,所以逐渐退出舞台也是情理之中。

机构投资者对上市企业的业绩和回报率很看重,因为这是投资安全的重要保障之一。“去散户化”的过程也是散户对机构投资者受托人责任的信任度提升,以及对总体资金回报率满意的过程。所以说,机构投资者占比已成为衡量一个股市是否成熟的标志之一——也只有这样的市场,股市才会更理性、更从容、更具长期投资价值。

05 转折点

分析了影响美股的几点重要因素后,面对10月份以来美股的暴跌(虽然近期略有反弹),我们想弄清楚的是这是盛宴结束时最后的狂欢,还是短暂回调之后的继续高昂?

我悲观地认为是前者。理由如下:

一,过去十年美国经济的复苏,靠的是宽松的货币政策。如今,随着资产泡沫的不断增大,美联储不得不进入加息周期。历史上每一次美国进入信贷紧缩周期都会引起危机,我想这次也不会例外。

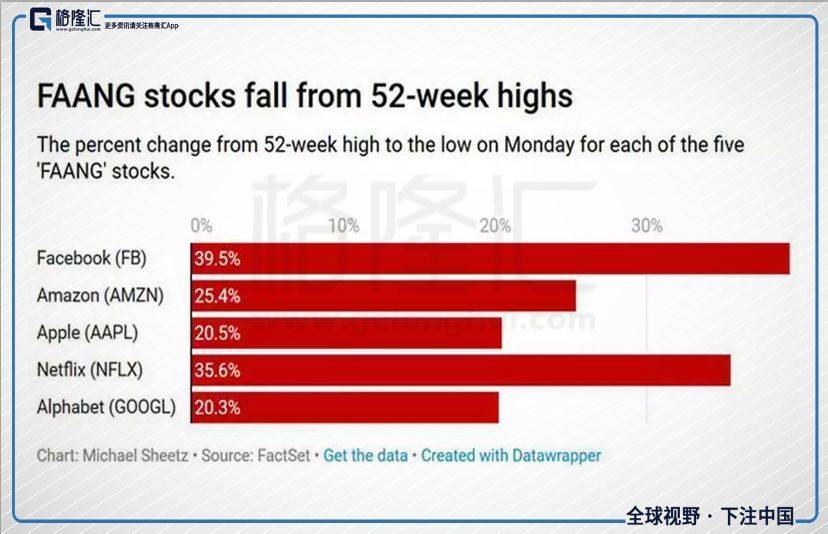

二,以大周期角度看,互联网科技,是过去近50年推动全球经济发展的核心科技。然而到2018年,互联网科技的发展已经到了顶峰,已经失去了最重要的成长性,走向衰落已是历史的必然。四季度以来,FAANG距最高价跌去万亿美元市值即是印证。原有的产业扩张已到了极限,而新的爆发性产业还没形成,一旦互联网科技到顶,这是康德拉季耶夫级别的周期调整。

三,从市场角度来看,当前股票估值是2011年来历史高位,收益率曲线逐步趋平,经济增速高位筑顶叠加加息带来的资产估值调整风险不容小觑。美国企业利润增速见顶回落,以及制造业PMI新订单指数和库存指数的逐步下滑,均能反映美国经济进入周期尾端美国企业盈利增长困难。盈利如果逐渐被杀的话,估值就会越来越高。

四,收益率曲线逐步趋平,利率倒挂,反映市场对美国经济长期预期不佳。一般情况下短端利率反映市场流动性充裕度,而长端利率反映市场对未来经济形势判断,当前美债期限利差正快速缩小,具体表现为短期利率快速上行,而长端利率上行缓慢,反映当前市场流动性收紧、通胀预期抬升、以及对美国未来经济形势的担忧。

周期轮回,人性不变。当音乐停止之后,便是凛冬。希望大家早日认清趋势、调整布局的同时,能够左手温暖右手挺过寒冷。

本文来自微信公众号:港股那点事(ID:hkstocks),作者:鱿鱼先生,数据支持:勾股大数据

07:21

07:21

22:18

22:18

05:21

05:21

06:41

06:41

09:32

09:32

09:42

09:42

07:22

07:22

08:59

08:59

06:57

06:57

07:50

07:50