2019-01-31 19:31

物理学家能够拯救经济理论危机吗?

扫码打开虎嗅APP

本文转自“集智俱乐部”(ID:swarma_org),来源:arxiv.org,原标题:Econophysics: Still fringe after 30 years?题图:2008诺贝尔物理学奖颁奖典礼,来自视觉中国,图文无关。

1987缘起:圣塔菲与经济物理学

1987年9月,《经济学是一个复杂演化系统》会议在圣塔菲研究所召开,这场由著名物理学家 Phil Anderson 、David Pines 与 经济学家 Ken Arrow 一同组织的盛会标志着物理学家将触角伸向经济学领域。这场会议上提出了许多鼓舞人心且有洞察力的想法,暗示着经济学和复杂理论将会迸发出新的理论突破。

毕竟,经济学是一门主要研究大量的、不同的个体如何进行互动的学科,而这和统计物理学已近一个世纪以来的努力不谋而合。

肯尼斯·约瑟夫·阿罗(Kenneth Joseph Arrow),美国经济学家,1972年诺贝尔经济学奖得主。

2008危机:给传统经济学家的一记重击

虽然有大量物理学家参与到了经济物理学、社会物理学的浪潮,但跨学科合作带来的结果并不明显,或者说,并没有出现期望之中的现象级突破。直到现在,经济学家还走在传统的老路上,认为代理人能以理性的方式考虑到无穷无尽的未来,优化所谓的效用函数,并认为其他人也会这么做。他们基于这样的假设,开发出货币政策工具。

2003 年诺贝尔奖得主 Robert Lucas 宣称大萧条的主要问题已经得以解决。不过在五年之后,我们都知道2008年发生了什么事情。时任欧洲中央银行主席的 Jean-Claude Trichet 宣布:我们已有的模型不仅无法预测危机,并且无法解释发生了的事情。

面对眼前的灾难,我们好像被传统的分析工具抛弃了。英国女王伊丽莎白二世也直言道,没有人能预期会发生什么。不过,Robert Lucas 则在2009年强调,2008年的危机之所以没有被预测到,是因为理论预测表明它无法被预测到。

小罗伯特·埃默生·卢卡斯(Robert Emerson Lucas, Jr.)美国经济学家,芝加哥大学经济学约翰·杜威杰出服务教授,1995年诺贝尔经济学奖得主。

小罗伯特·埃默生·卢卡斯(Robert Emerson Lucas, Jr.)美国经济学家,芝加哥大学经济学约翰·杜威杰出服务教授,1995年诺贝尔经济学奖得主。

“集体效应”:传统困局下的新机遇

抬头看看路吧——人们向来都是迷失在黑暗当中,摸索着用经验之谈去解决一个又一个问题,却忽视了潜伏的新危机。

过度波动之谜

古典经济学中充满了所谓的“谜团”和“异常”,其中最著名的莫过于过度波动之谜。金融市场和大型经济体的波动范围过大,仅仅靠基本的信息已经无法解释。理论上大的经济体应该能够平均特殊的风险所带来的冲击,然而我们却发现,总体上所表现出来的波动性却非常的高。例如美国工业生产指数自 1950 年以来的月波动高达 0.75%,而平均增长趋势无非也才 0.25%。

这确实是对经济萧条-繁荣周期的反应。但是又是什么样的冲击造成了这样的经济波动呢?尽管经济学家已经研究经济波动有超过 200 年的历史了,但是我们仍然无法确定原因。事实上直到现在, 2008 年经济危机爆发的原因仍有争议。

标准的宏观经济模型(即动态随机一般均衡模型、DSGE模型)描述的是一种稳定存在的轻微扰动,因此并不能很好地处理这种内生的危机。在金融市场中,股票每天的波动范围可能会超过2%,这样的幅度太高,并不能以公司价值的变化来衡量。而实际上,一部分的变化可能来自于新闻的影响,而其他的大多数变化可能来自于市场莫名其妙的因素。

幂律分布

更有趣的一点是,类似于许多的物理中的临界问题一样,不同类别的资产价格变化似乎满足一样的统计规律:价格变化服从幂律分布。市场的动力学就像具有多重分形结构的湍流一样,是具有强烈的间歇性。

这一发现首先在六七十年代由 Benoit Mandelbrot 指出,并且在90年代掀起了一股研究高潮。这种波动明显不服从高斯分布,并且具有一定的普遍性,这进一步表明了金融市场主要由自我参照的内生效应驱动,很少受到包括企业的价值在内的外部冲击。

有许多的长尾理论已经在经济学中都已确定,比如著名的描述财富分布规律的帕累托分布或者描述公司规模的分布,例如有一项出色的研究表明在过去的 40 年内公司的员工数量分布服从幂指数为 2 的幂律分布。以统计建模的角度来看,这意味着非常强的相关性。

因为如果我们假设的代理人或者公司存在着极高的异质性,那么我们以一个平均的代理人或者公司来取代整体参与者的假设就不合理。

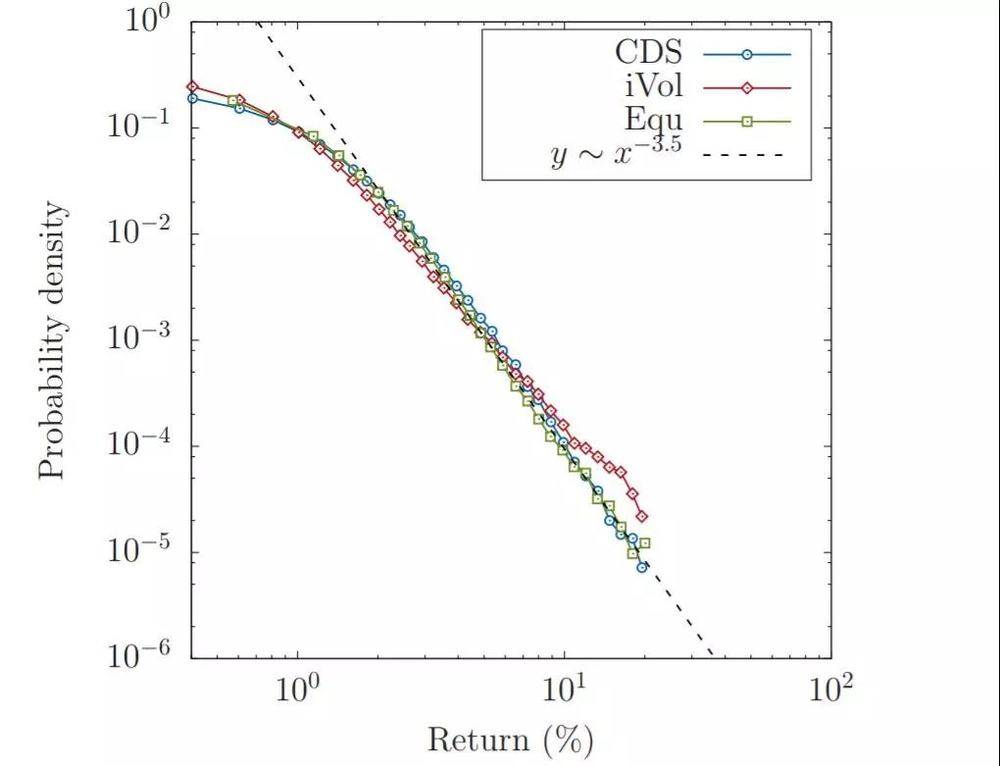

广泛存在的幂律分布。美国股票的日收益(方形)、信用违约互换( CDS )(圆形)、隐含波动率( iVol)(菱形),这三者都服从幂指数为 3.5 的幂律分布。

广泛存在的幂律分布。美国股票的日收益(方形)、信用违约互换( CDS )(圆形)、隐含波动率( iVol)(菱形),这三者都服从幂指数为 3.5 的幂律分布。

在物理学中我们都知道强烈的无序可以改变问题的本质,并且这些观察得到的结果,给传统的经济模型带来了更多的困惑:竞争本应该让市场更加的有效,更加公平,而财富分布为何却又如此的不公平?企业又为何能在一个假定均衡是最优的模型上广泛的分布。

所有这一切都激发了物理学家的兴趣,也反映出了一种有趣且普遍存在的集体效应,或许这就是导致危机和崩溃的根本原因。令人惊讶的是,凯恩斯曾经预见到了这个问题:在每一个转折关头,我们都面临着有机统一,离散不连续之类的问题。总体并不等于部分之和,小的改变会带来大的影响,均匀统一的同质性假设,并不能够满足我们解决问题的需要。

就我个人而言,复杂系统中我最喜欢的定义就是:小的改变可能会带来不成比例的大影响,即一个系统可能会以间歇非线性的方式对扰动行为作出反应。

心灵望远镜:经济物理学建模综述

经济物理学的圣杯就是找到一些简单的模型——足够的简单,能够得到全面的解释,同时也具有足够丰富的内容产生奇异的现象;就宏观层面而言,出现真正意想不到的集体现象。

这可能会是物理学对经济学最有力的贡献——危机和不连续必须被理解为相互作用引起的聚合现象。换而言之,在没有相互作用的理性世界中,这些都不可能发生。

这已经是一个雄心勃勃的目标了,但是在过去的30年中,经济物理学到底产生了什么样的成就呢?有足够的论文吗?确实有了足够的论文。优秀的论文或许还不够多,糟糕的论文数量倒是不少,对主流经济学的影响却是微乎其微。

不过,以上这些工作大致可以被分为三类:

实证研究,例如确定经济金融中变量的分布规律;

技术研究,例如在传染病模型中使用网络理论;

建立模型,例如唯象模型、隐喻模型、多主体仿真模型;

1. 唯象模型大多是描述性的,试图用简洁的数学语言来描述现象的本质特征,但是并不能理解其深层的根源,一个典型的例子就是:用布朗运动来描述股票市场的动力学。

2. 隐喻模型并不试图去准确的描述,现实也并不一定非要依赖一个可靠的假设。相反,他在试图说明一个不简单的机制,这个机制的作用范围远远超出了模型本身的细节。如众所周知的谢林隔离模型,这个模型说明,即便人们愿意在多种族的混居社群中生活,最终人们也会生活在一个种族完全隔离的社区中。

3. 多主体仿真模型试图自下而上地建立一个真实的世界,就好像我们从描述气体的原则开始去推导热力学定律。

在以上的三种经济物理学模型中,隐喻模型表现得非常好,并且能产生影响力,一个例子就是少数者博弈(minority game),这个博弈旨在展示出一直有竞争关系的代理人如何学习去玩复杂的博弈,并且能够产生极具集体性的行为和金融市场中的现象。

谢林的模型(The Schelling metaphorical model)有助于理解为什么当所有的人都自私理性的时候,亚当斯密的“看不见的手”会导致市场失效。人们已经设计出网络信任蒸发模型,以此去解释 2008 年的经济危机为何会突然爆发。

不过,多主体模型或许能够成为经济学家和物理学家有所突破的共同基石。利用基于个人和公司真实行为所构建的模型,人们能够构建出在宏观尺度上看起来可靠的经济模型。在没有新消息出现的时候,人们能够利用这个模型去模拟自发产生的商业周期和商业危机。这样的模型特别适合进行货币政策的检验,出于这样的原因,多主体模型在一些经济部门和公共机构以及经济合作组织中逾受欢迎。

随着模型变得越来越真实,越来越具有丰富的细节,理论分析不得不让位于数值模拟,这是在物理中一种很普遍的做法:在物理学中数学实验已经有了举足轻重的地位。像望远镜一样,我们的心灵望远镜可以增强人类的分析和洞察能力。只是可惜在经济学中计算机模拟这种科学方法被接受和使用的速度要慢一些。

边缘化?经济物理学面临的境遇

尽管代价严重,但 2008 年的经济危机可能也会成为反思的契机——让理论经济学家们跳出自己的限制圈,让主流经济学家注意到反对和少数派的声音。

关于反思与重建宏观经济学的呼声已经不绝于耳,多年来,经济学家对理性预期和有效市场的顽固坚持,成为和物理学家们开展建设性对话的壁垒。但是现在有了这样一个新的机会,我们不应该错过。

跨学科交流已经开始,并且有希望在未来几年中得到有价值的突破。应该从大学阶段就开始进行物理学和经济学的交叉培养,这是经济物理学在未来30年内不会被边缘化的唯一途径。

参考文献

[1] See the conference proceedings: P. W. Anderson, K. Arrow, D. Pines, The Economy as an Evolving Complex System, Addison-Wesley (1988)

[2] Mantegna, R. N., & Stanley, H. E. (1999). Introduction to econophysics: correlations and complexity in finance. Cambridge University Press.

[3] see e.g. Castellano, C., Fortunato, S., & Loreto, V. (2009). Statistical physics of social dynamics. Reviews of modern physics, 81(2), 591.

[4] see: https://en.wikipedia.org/wiki/List-of-cognitive-biases

[5] P. Bak, How Nature Works: The Science of Self-Organized Criticality, New York: Copernicus (1996)

[6] J. Sethna, K. Dahmen, C. Myers, Crackling Noise, Nature, 410, 242 (2001)

[7] on this point, see the very interesting discussion in Jovanovic, F., & Schinckus, C. (2017). Econophysics and Financial Economics: An Emerging Dialogue. OUP.

[8] for a review: Gabaix, X. (2009). Power laws in economics and finance. Annu. Rev. Econ., 1(1), 255-294.

[9] R. Axtell, (2001) Zipf distribution of US firm sizes. Science, 293(5536), 1818-1820

[10] for a partial review of such models, see: Bouchaud, J. P. (2013). Crises and collective socio-economic phenomena: simple models and challenges. J. Statistical Physics, 151(3-4), 567- 606, and Sornette, D. (2014). Physics and financial economics (1776—2014): puzzles, Ising and agent-based models. Reports on progress in physics, 77(6), 062001.

[11] for very insightful introductions to ABMs, see Epstein, J. M. (1999). Agent-based computational models and generative social science. Complexity, 4(5), 41-60; Goldstone, R. L., & Janssen, M. A. (2005). Computational models of collective behavior. Trends in cognitive sciences, 9(9), 424-430.

[12] D. Challet, M. Marsili, Y.C. Zhang, Minority Games, Oxford University Press (2005)

[13] see e.g. Anand, K., Gai, P., & Marsili, M. (2012). Rollover risk, network structure and systemic financial crises. J. Economic Dynamics and Control, 36(8), 1088-1100; da Gama Batista, J., Bouchaud, J. P., & Challet, D. (2015). Sudden trust collapse in networked societies. European Physical Journal B, 88(3), 55.

[14] Delli Gatti, D., Palestrini, A., Gaffeo, E., Giulioni, G., & Gallegati, M. (2008). Emergent macroeconomics: an agent-based approach to business fluctuations. Springer.

[15] Gualdi, S., Tarzia, M., Zamponi, F., & Bouchaud, J. P. (2015). Tipping points in macroeconomic agent-based models. J. Economic Dynamics and Control, 50, 29-61.

[16] Haldane, A. G., & Turrell, A. E. (2018). An interdisciplinary model for macroeconomics. Oxford Review of Economic Policy, 34(1-2), 219-251.

[17] “Rebuilding Macroeconomics”, Oxford Review of Economic Policy, 34(1-2).

18:38

18:38

01:24:58

01:24:58

34:52

34:52

47:56

47:56

08:20

08:20

13:55

13:55

31:30

31:30

02:54

02:54

14:20

14:20

30:10

30:10