2019-05-03 18:03

2019年,中美互联网消费品牌是怎么做增长的?

扫码打开虎嗅APP

头图:Photo by 俊逸 余 on Unsplash

前两周,我的好朋友倩云,来我的平台分享了一次《美国互联网消费品牌是怎么做增长的》,听完后,我感慨万千,不禁开始想,美国互联网消费品增长和投放的策略,中国有多少能借鉴呢?

这篇我就来写写我的观点。

焦虑的“传统”营销人

首先说个最近发生的事吧。

最近见了几个宝洁、联合利华的朋友,发现他们都很焦虑。焦虑的原因是,许多他们同龄,甚至是小一辈的同事都出去创业了。顶着CEO抬头,不到两年,做得风生水起。而他们还在原地,做品牌经理,而且好像感觉外面的世界都变了。

他们感慨说:“5年前,宝洁人出去创业,几乎都死得很惨。因为宝洁人都是文人,不喝喝酒,搞不定线下渠道……哪知道现在出去竟然混得那么好。世道变了。”

世道的确变了。从快消到互联网,从美国到中国,我看到了营销世界的风云万变。

首先我跟大家分享一下,以前我们是怎么做快速消费品(快消)的营销的。

7年前,我在美国联合利华工作,负责凡士林润唇膏全球新品项目时,是这么做的:

写一份几百页的PPT,这份PPT的目的是让公司上上下下有安全感。说白了,向老板证明:“从方方面面来看,这个产品肯定卖得出去“。

一份PPT还不够带来安全感,我们会在产品配方出来以后进行盲测,做概念测试等等。反正各种测试。测试真的是为了消费者吗?我觉得其实是为了”说服老板“。

好不容易让老板有安全感,得到了批准,再怎么做呢?

然后和各种供应链打交道,耗得久的可以跟他们撕×扯皮两三年,产品就做出来了(省略一万字当中的烦恼)。

再接着就是重要的推广过程。

先要去几个重要的线下渠道争取到货架上的好位置。借着集团的资源和底气,外加一点跪舔,才能拿到收银台前那个放口香糖的小货架位置或者靠前的好位置。让别人一进超市就看到你,就锁定了你很大的销量。

然后就要砸广告去”洗脑”。因为在超市里有几百个润唇膏,人过来买,就算你位置好,人也不一定选你。所以要在消费者去超市之前就被广告“洗脑”,看到我就选我了。

说白了,以前做消费品营销,打的是脑子里的战和货架位置的战。先让人看广告记住我,然后逛超市的时候看到我,只记得买我。

也是通过这个套路,宝洁、联合利华等大型消费集团,占着媒体资源、渠道资源、和供应链资源,就可以顺理成章垄断你家里大部分的产品。

▲ 你家用的都是这几个集团的

你自己看看,前几年家里的海飞丝洗发水、力士沐浴露、舒肤佳肥皂、德芙巧克力......是不是都出自这几家消费品集团。

你听到的、看到的、买到的品牌永远走不出几个大集团。同样,这几个大品牌也养肥了许多能帮他打大曝光的4A广告公司。而小品牌则很难有存活之路。不会喝酒,没渠道资源,没预算,也请不起4A。

这个现状100多年一直没有改变,直到互联网起来以后。

从互联网起来以后,一切都变了。首先出现了电商……电商起来以后,很多人都不再逛街了。这一刻开始,原来线下渠道的“垄断最好位置”套路被打破了。

接着,社交媒体出现了……人人都可以是一个自媒体,大消费品集团对大众舆论媒体的掌控,也渐渐被弱化。

再接着,社交媒体和电商打通了。

投放数据都能跟踪到效果,原来的“洗脑+超市选我“战术不再管用了。4A广告公司焦虑了:甲方不再只是傻傻地看一些”曝光量“和”互动数“这种骗老板的数据了。

于是从去年开始,品效合一变成了营销界的话题词。

供应链也变了。许多原供应链的人出来自己创业,开办了各式代工厂OEM、ODM。做消费品不再需要自己拥有大工厂和技术团队,只要找这些OEM和ODM合作就可以。

突然之间,传统消费品集团的商业模式开始不再是万金油了。互联网品牌崛起,1~2年就做到了传统品牌几十年想到达的成绩。

往往在变革中,就会产生新的王者。在互联网发展早中国几步的美国,这种变革也来得更早一些。

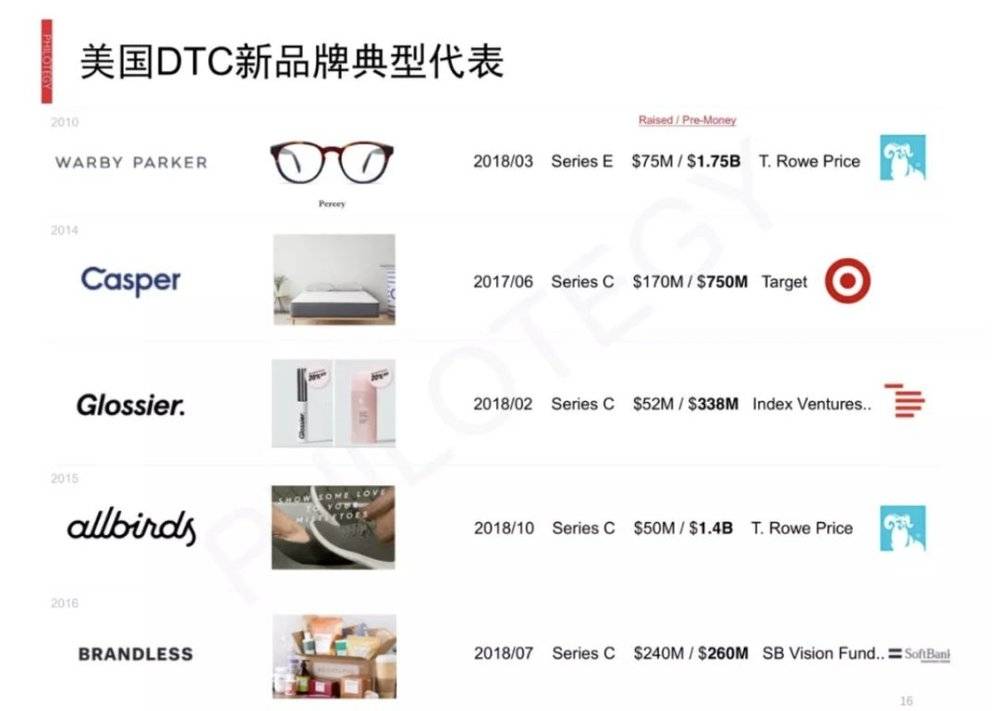

诞生于美国的DTC品牌

网生消费品牌的鼻祖,诞生在美国,又称DTC品牌 (Direct to Consumer,直达消费者的品牌,后称网生品牌)。

它们自从2014年崛起之后正在慢慢吞噬大消费品牌集团的市场份额。

▲ 网上有篇著名的报道,就是关于DTC品牌怎么把宝洁给解剖了的

举几个美国的网生品牌例子,相信你一定听过。

比如米兰达·可儿2017年大婚自己给自己化新娘妆,用了的Glossier。

成分党最爱的小众平价护肤猛药品牌The Ordinary,爆红于YouTube,英国彩妆大神Goss大叔用了直呼 “Amazing”。

还有线上也能卖床垫的Casper……它们都是著名的美国网生品牌,并且都在近几年拿到了高额的投资。

据互联网女皇Mary Meeker发布的《2018互联网趋势》报告,美国 DTC 新品牌呈现惊人成长曲线,推出 3-5 年内迅速做到 1 亿年收入规模。

▲ 图片来源品牌星球

DTC品牌往往会切入一个细分品类。例如Casper切入的就是床垫、AllBirds运动鞋、Billie则是女用剃须刀。

DTC品牌生于互联网的时代,不同于原来联合利华等消费品集团的做法,它有几大特点:

生于互联网渠道,没有线下店;

这些品牌往往刚开始都没有线下店,也免得去和线下渠道跪舔要好的货架位置(但是后期有些品牌开始开始拓展了线下,这是后话);

没有中间商赚差价,所以价格更亲民。

原来消费品在线下渠道(例如超市、或百货商店),需要被占掉少说20%甚至40%以上的毛利。网生品牌自己运营网站,不用给渠道商,省下成本。

例如TheOrdinary的护肤品可以便宜到100块以下。

直接拥有消费者数据。网生品牌由于是自建网站,所以可以轻易的用Google Analytics(谷歌分析)来跟踪消费者画像、是否购买,在哪里放弃等数据。

对市场反应速度极快。正因为有丰富的数据,网生品牌可以根据用户的数据直接调整自己的产品策略。

不同于传统消费品牌大面积投放打大众市场,网生品牌往往先做好一个小众群体,让他们热爱产品和品牌,并散播许多正面的评论,然后才慢慢走向大众。网生品牌通常内部培养客服团队,系统培训,产品早期粉丝忠诚度极高,培养非常好的的口碑。最后,他们会打造一个深入人心的品牌故事,让品牌在用户的心中具象化。

比如美国《时代》杂志曾把 Allbirds 称之为"世界上最舒适的一双鞋",而这"最舒适“主要和它所使用的材质有关——来自新西兰的美利奴羊毛。

▲ 看着就很想穿用它的毛做成的鞋是怎么回事!!!

那这些“小蚂蚁”的网生品牌是怎么做增长,啃下“大巨头的皮”的呢?

美国DTC的增长投放策略

为了了解美国的DTC品牌怎么基于互联网做增长的,我请了我的一个朋友,曾在DTC品牌Casper从事增长,投放预算超过1亿美金的倩云,来我的女子刀法(她经济赋能平台)做了一次分享。

不了解Casper的话,我简单跟你介绍一下这个神奇的床垫品牌。

相比传统认知的床垫,往往都喜欢打电视广告和线下门店。Casper 不打电视广告,没有门店,只在网上卖床垫。

这就特别令人匪夷所思了。床垫这东西不需要试睡吗?

更奇特的是Casper能提供的床垫种类非常简单,只有三种,是选择恐惧症的天堂。Casper能把床垫折叠成一个迷你冰箱大小的纸箱,直接送到你家里。

同时,你可以免费试睡 100 天,如果不满意全额退款。

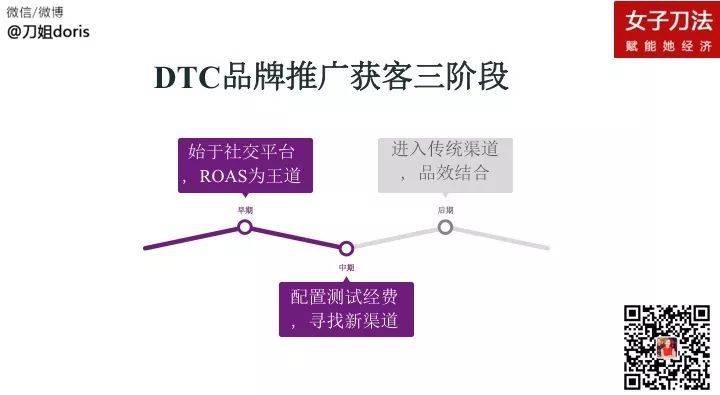

现在,Casper估值11亿美元,被哈佛商学院收录进经典增长案例研究。以Casper为例,倩云告诉我们网生品牌的投放策略通常分成三阶段。

不同于传统品牌直接打最大曝光量的电视,网生品牌第一阶段始于社交平台(往往还是长尾流量,什么长尾?就是粉丝数少于10万的博主)。

更加不同的是,一开始就以效果为主,并不看什么虚的曝光数。对增长团队有严格的ROI限制,例如大于3。比如投广告花1000美元,就必须带入3000美元收入。

同时,马上收集用户数据,有准确的用户画像和消费者购买周期。

▲ 美国做博主投放可以用到的工具

第二阶段,当社交平台的量已经获取得差不多,渠道的获客成本(获取一个新用户需要支付的媒体预算)就会逐渐升高。已经积累了许多用户数据了,就可以去新的投放渠道测试。例如,Casper当年会测试Hulu(类似中国的优酷)、Tinder(类似中国的陌陌),通过这样的测试发现品牌新的增长点。

第三阶段才进入传统渠道,并开始做线下的品牌体验活动。

但线下媒体的一大缺点就是大部分的曝光无法跟踪。因此Casper在做地铁广告的时候,也会尽可能的用打折码等手段来跟踪这个媒体的效果。

同时,随着人群的扩展,Casper也会开始做一些线下的快闪店活动,让更多的人能体验到Casper的好和服务。

例如Casper做了午睡车的全球旅行,在社交媒体上引起很好的反响。

接着在一二线城市开展概念体验店 ,三四线城市借助大型零售商(Costco,Target等等)开店。

总结来说,不同于过去,网生品牌在美国是反过来的,先让一群小众群体(通常是年轻人、喜欢新品牌、喜欢新科技)喜欢你,留下好的舆论。

同时,投放全部聚焦在性价比高的线上社交流量,100%效果驱动(不考虑品牌曝光),精准投放。后期才开始进入传统市场,70%效果驱动,30%品牌驱动。

中国网生品牌的增长模型

但近两年中国的确诞生了几个了不起的品牌,1-2年就能做到10亿以上的销售额:例如完美日记、HFP……

那中国消费品是怎么做增长的呢?美国DTC品牌的增长策略有多少可借鉴之处?近半年来我也和许多中国的网生消费品(Hedone、BigEve、Croxx等)的创始人聊过它们的策略。

其实中国的网生品牌增长和美国从原理上说非常相似。就像我之前所说的,电商、新媒体和供应链的变革,无论在中国和美国都是一拨红利……

第一步冷启动,中国网生品牌做增长,同样始于社交。但是更多的是借助平台红利、或网红自身流量。

例如玩转微信社交红利的HFP,看似是闭着眼睛海投,其实是用高效方式借微信公众号红利期,卡位定位“成分党”。

找高性价比的长尾号,快速的低成本试错,体系的数据监测:单次投放效果不好的立即放弃,效果好的号多次投放或加码投放。

同时,HFP官方微信文章还利用了”带货模板“:高大上成分+好用看得见的功效+大牌平替+使用感十足的专业化测评+靠谱的自有实验室和技术+研发师签名专业又有情怀,百试不爽。

这一招和国外的Micro-influencer strategy(专找10万以下的长尾博主互动的策略)非常相似。但主要靠的是微信公众号2015~2016的红利。

还有一些品牌例如Hedone、Rever,则是十分擅长内容营销,用几个爆款在B站、小红书、微博、抖音等95后女性居多的地盘,挑选种草KOL搭配爆款成功种草女性。

除此以外,还有一些品牌更省钱,网红亲自开辟自己的品牌,例如我曾经采访过的张大奕、张沫凡、董子初,靠自己的自身粉丝群体,就能快速完成冷启动,省了投放KOL的钱。

第二步,跨界合作+效果投放+社群运营。当第一步社交流量基本耗尽,把能投的博主基本投完以后。

这时就会利用现有用户画像,去开始测试新的测试渠道,例如微博广告位、粉丝通、朋友圈广告、天猫广告等。但这点上就和美国很不同。

在美国,各种跟踪软件和平台所具备的数据打通,让效果广告可以很“精准”和“科学”。

归因模型也可以做的非常准确,Google和Facebook的数据可以打通,从媒体到购买全链路品牌都能跟踪,还能算出来是哪个渠道导致了用户几天后的购买。

中国的投放只能闭着眼睛去踩坑。

大家公认的事实是,中国的KOL部分存在数据造假,而品牌主很难鉴别。而阿里的数据和腾讯的数据没法打通,所以归因模型归不了多少因。

数据缺乏+媒体数据造假,让消费品牌很难用美国的效果投放打法来做中国市场,因为效果投放通常没效果……

同时品牌通常也会和一些IP来做跨界合作,来持续增加品牌的话题度和爆点。面对这些局限,中国人更会玩:裂变、H5、小程序、病毒视频……往往会在第二阶段出现。

最后所以进入第三步,出大招,放小鲜肉,走入传统渠道。如同美国第三步会走向传统渠道,中国往往会用小鲜肉代言,不断围绕代言人产出话题。例如HFP找了王一博、完美日记找了朱正廷,稚优泉找了周彦辰、朱星杰、徐圣恩。

既然请了明星,就要集中激发粉丝的购买力。

比如完美日记包下了五城地铁广告+上海震旦大屏广告,利用粉丝对于偶像的应援热情,设计粉丝完成打call解锁任务,帮助自己的爱豆实现广告投放的活动。

综上,你可以看到,美国更注重数据跟踪和效果投放,而中国更会玩红利和品效合一。

但区别更大的是,美国的DTC看似科学光鲜,但其实,中国的流量红利还远远大于美国。

美国看似数据平台完善,可测试可检测,但其实流量成本已经相当之高,不少DTC品牌剩下的毛利少之又少。

根据 Casper 透露的数据,2018 年营收超过 4 亿美元。The Information 的报道显示, Casper 尚未盈利,2018 年亏损 6400 万美元。Casper 预计 2019 年营收将达到 5.56 亿美元,并实现盈利。

而在中国,还有许多下沉市场和新起的平台有社交流量红利,新崛起的快抖红、微信的社群和私域流量还有很多可挖掘的地方。

相比美国3~5年做到1亿美金收入,中国品牌1年就能做到10亿,毛利还比你高很多。

品牌的意义

看到这里,你可能会想到,中国早就有淘品牌了,那可比你早的多了。

中国的确有许多渠道品牌很早就崛起了,但DTC和渠道品牌最大的不同是它背后的“品牌力”。

无论是Glossier、The Ordinary还是Casper,他们都始于创始人对品牌理念的坚持。

比如成分党The Ordinary就是一个经典的例子,它的创始人甚至有点神经病(现在已经自杀),它开始做The Ordinary就是因为他当初在快消工作,看到他们背后的毛利之高,决定出来做一个简单直接、亲民又好用的产品。

而Casper的创始人,则一直信誓旦旦要做的不是普通的床垫,而是睡眠界的耐克。

▲ Casper的水上派对

我在读到哈佛商学院分析Casper的案例里,有这句一段话让我记忆深刻。

Casper在现阶段正在纠结要不要打电视广告来获得更大的销量。后来他的创始人说:

"I care more about why people buy rather than how many are buying. We want 'up the funnel' relationship impact - emotion, brand love. That's what has long term value. We can sell a mattress again on that and also sell other products - sheets, pillows, whatever - if they bought on positive emotion. That and developing great new sleep-related products is the way we get to be the Nike of sleep and not just 1800-Mattress with a smile"

“比起多少人在买我们,我更关注多少人为什么在买我们的床垫。我们希望能够建造的是‘颠倒销售漏斗’的关系和影响力——情感,对品牌的热爱。这才是有长期价值的东西。如果大家对我们真的热爱,我们才能用我们的品牌卖出更多的产品——被子、枕头、随便什么。只有这样,以及开发更多真正棒的睡眠产品才能让我们成为睡眠界的耐克,而不是只是一个带着800-820-xxxx的随便啥床垫。”

品牌的力量就是它能建立起人和品牌之间的共生、共创和共情力……而这是仅仅靠流量卖产品的渠道品牌和真正的品牌最大的差距。

与其上来就洗脑10万个人喜欢你,不如让1000个人因你而疯狂。

13:16

13:16

24:12

24:12

26:11

26:11

32:03

32:03

05:38

05:38

16:21

16:21

06:48

06:48

06:11

06:11

09:02

09:02

05:20

05:20