2019-06-19 09:50

中微闯关科创板

扫码打开虎嗅APP

本文来自微信公众号:阿尔法工场(ID:alpworks),作者:归吾,封面:东方IC

将于6月20日闯关科创板首发申请的中微公司,是迄今为止在所有公开披露的科创板申请公司中,最值得关注的核心标的之一。

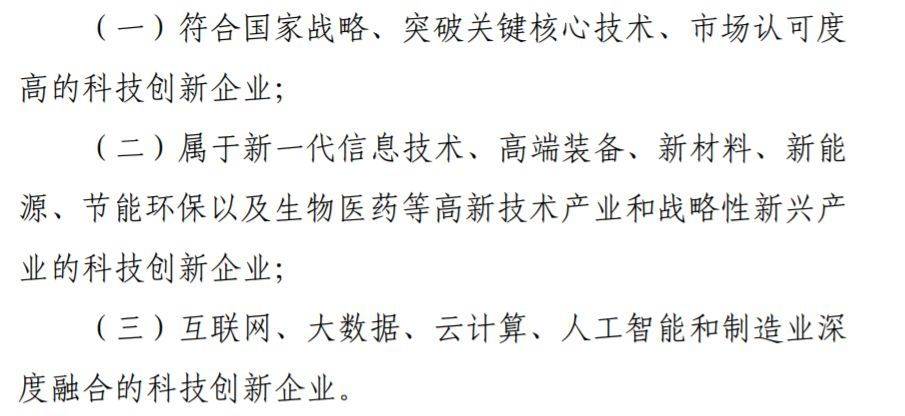

根据上交所发布的《上海证券交易所科创板企业上市推荐指引》,指明了优先推荐的三类企业及六大重点领域。且科创板支持高研发、暂时处于亏损的公司上市。

图1:优先推荐下列三类企业范围 资料来源:上交所

对于中微公司来说,这一指引框架似乎就是为它量身定做一般。

从刻蚀设备打破国际领先企业在中国市场的垄断,到成为全球MOCVD(有机金属化学气相沉积法)龙头,再到5nm等离子体刻蚀设备应用到全球最领先的晶圆制造厂,中微公司的崛起以及未来演进路径值得我们深入研判。

01 从“微”字说起

中微公司涉及艰深的半导体专业领域。但“微”是公司业务的本质,这也是公司名字中微字的含义;包括A股上市公司的北方华创(SZ:002371),前身也叫做“北方微电子”。

半导体之所以难,就是因为其是绝对的微观加工,可以比喻为在纳米维度上造高楼大厦。

从最初的电子管计算机到如今14nm、7nm器件,微观器件的基本单元面积缩小了一万亿倍,而且在如此小的芯片(集成电路)面积上,完成最终制造需要成百上千个步骤工艺,其中等离子体刻蚀就需要几十到上百个步骤,难度可想而知。

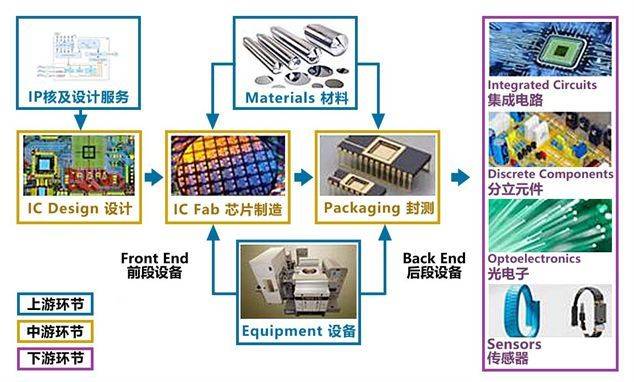

正是这个原因,半导体产业素来有“一代设备、一代工艺和一代产品”行业特点,半导体设备占先进集成电路大规模生产线的投资的75%以上。

图2:设备是半导体产业的根本 资料来源:麦肯锡公司,同行业公司公告

公司所有的销售设备都是半导体设备,最主要的产品为刻蚀设备和MOCVD设备。该两项主业中,2018年,刻蚀设备占公司收入比重的40%,MOCVD占公司收入的60%。

图3:公司收入拆分 资料来源:招股说明书

具体来说:

(1)MOCVD设备的应用下游为LED

中微公司的MOCVD设备2017年成功打破国外的垄断,实现销售收入从2016年的仅1558万元激增到2017年的5.3亿元,实现飞跃发展。

根据IHS Markit的统计,2018年中微公司的MOCVD占据全球氮化镓基LED用MOCVD新增市场的41%;尤其在2018年下半年,中微公司的MOCVD更是占据了全球新增氮化镓基LED MOCVD设备市场的60%以上成为绝对的龙头。

其MOCVD设备已被三安光电(SH:600703)、华灿光电(SZ:300323)、乾照光电(SZ:300102)、璨扬光电等多家一流LED外延片及芯片制造厂商大批量采购。

由于公司已成为这个领域的绝对龙头,影响公司最重要的变量,就是下游LED的景气度和对LED芯片设备的需求量。

图4:氮化镓基LED MOCVD供应商各季度市场份额变化情况 资料来源:IHS Markit

(2)刻蚀设备为集成电路的核心设备之一

半导体产业链条比较长,每一个环节都具有较高的技术含量。中微公司所处在半导体产业链的中游位置,即为IC(集成电路)制造环节提供专用设备。

图5:半导体产业链 资料来源:招股说明书

而IC或者说晶圆制造设备从类别上讲可以分为刻蚀、光刻、薄膜沉积、检测、涂胶显影等十多类,其合计投资总额通常占整个晶圆厂投资总额的75%左右,而其中刻蚀设备、光刻设备、薄膜沉积设备是集成电路前道生产工艺中最重要的三类设备。

图6:晶圆制造三大核心设备 资料来源:Semi,华泰证券

其中光刻设备正是由荷兰大名鼎鼎的阿斯麦(ASML)垄断,最贵的光刻机单台可以卖出1.2亿美元的天价。而三大设备其余的两个刻蚀设备、薄膜沉积设备也具有极高的技术壁垒,因此这个形成高度寡头垄断的行业格局。

中微主要生产技术含量极高的电容性刻蚀设备。根据Gartner统计,公司的电容性刻蚀设备的全球市场份额占比约在1.4%左右,这个市场空间要高于LED的MOCVD设备,并且国产替代空间更大。

图7:全球半导体刻蚀设备市场份额分布情况(2017年) 资料来源:The Information Network

02 豪华的明星创业团队

中微公司2004年创立,是由一大批在全球半导体设备产业长期耕耘,做出突出贡献的研发、工程技术、销售和营运专家创立和参与的科创企业。

创始人尹志尧博士是半导体设备领域的大咖。1944年生的他本科毕业于中国科学技术大学,后获得加州大学洛杉矶分校博士。1984年至2004年的20年间,曾先后就职于英特尔、泛林半导体、应用材料三大半导体公司,并担任核心技术高管,其在应用材料专门负责离子体刻蚀设备产品。

2018年尹志尧博士与英特尔董事长、格罗方德CEO等一起被评为2018年国际半导体产业十大领军明星。

而当时一起创业全明星团队的还包括杜志游博士、朱新萍、倪图强、麦仕义博士、杨伟、李天笑等行业资深人士。

公司设立时为外商独资企业,后经过转让成为国有企业绝对控股的企业,原创始团队通过海外持股平台中微亚洲和个人持股方式持有公司部分股权。

公司现在第一大股东为上海创投,持股比例为20.02%,第二大股东巽鑫投资的持股比例为19.39%;上海创投、巽鑫投资、巽鑫投资、浦东新兴四大国资总计持有公司上市前股份的45%。

而且公司的股东里,还有众多知名内外资的身影。足以看出,这家公司是被寄予厚望的。

图8:上市前股权结构 资料来源:招股说明书

当然,公司在创业的15年间,也不负众望,持续推出多款重要产品证明自身实力。并在2018年实现收入16.4亿元,并首度盈利(扣非后)1.0亿元。

图9:公司设立以来主要产品演变 资料来源:招股说明书

03 未来演进路径上的主要看点

毫无疑问,带着明星光环和绝对核心技术的中微公司,势必会成为科创板最受瞩目的企业之一,从未来的视角来看,笔者认为以下几点值得大家留意:

烧钱还要持续多久?半导体设备属于绝对的高精尖领域,因此是十分烧钱的领域。上市之后,由于资本是追求回报,还需要多久不再烧钱而是释放利润显然成为头等重要的事。对中微公司来说,烧钱主要体现在:

(1) 明星团队的薪酬

公司的高管薪酬支出较大(虽然并不能称之为贵)。公司较多核心高管每年的薪酬就超过200万元。

而且中微公司的基因就是对技术人员的倚重,这点可以从其固定资产占比中看出,和同为半导体前道设备的国产龙头北方华创对比,中微固定资产占比要低得多,是一个更轻资产的公司,这也正说明公司的核心竞争力来自于核心的技术人才等“软资产”。

图10:固定资产占总资产的比例 资料来源:Wind

(2) 高额的研发支出

半导体设备是个极为烧钱的投入,特别是中国企业技术落后于海外巨头,处于赶超初期。

中微公司和北方华创近3年投入占研发比重达到惊人的30%以上,这一比例比海外对标公司高出一倍,但由于海外半导体公司的绝对投入体量巨大,这一比例在未来几年内可能不会大幅下降。

图11:极高的研发投入 资料来源:招股说明书

(3) 政府补助

2016年~2018年,公司拿到的政府补助金额分别为1.16亿元元、1.17亿元元和1.70亿元。半导体产业作为国家大力支持的行业,自然获得极大的政府支持。而这个补助金额还不包括税收优惠、股权融资支持等等

估值怎么给?

正是由于公司高研发的烧钱商业模式,按照PE(市盈率)估值显然不合理,会得到一个极其吓人的高PE倍数(比如北方华创的PE倍数长期在100倍以上)。而EV/EBITDA(企业价值/息税折旧前盈利)首先适合于阶段比较成熟的企业,再者中微公司是一个轻资产公司,折旧并不多。

因此,可能现阶段PS(市销率)估值是比较合适的,但由于国内仅北方华创这一家上市公司可以对标,建议可以同时参考海外巨头的估值变化历史。A股创业板的北方华创PS估值中枢约在10倍左右。

图12:北方华创PS(市销率)区间 资料来源:Wind

关于估值,需要补充两点参考的锚:

(1)中微公司最近的一次增资发生在2018年7月,按照当时首次入股的国投投资、亮橙投资、茂流投资计算,中微公司的投后估值应该在12.4亿美元,折合人民币约84亿元。

(2)公司此次IPO预计募集资金10亿元,占公司发行后总股份数量的10%,也就是意味着公司发行后估值100亿元。

图13:公司发概况 资料来源:招股说明书

行业怎么看?

由于市场需求带动全球半导体产能中心逐步向中国大陆转移, SEMI估计2017年~2020年,全球预计新建62条晶圆加工线,其中中国大陆将新建26座,成为全球新建晶圆厂最积极的地区,整体投资金额预计占全球新建晶圆厂的42%,为全球之最。

(1) 周期性

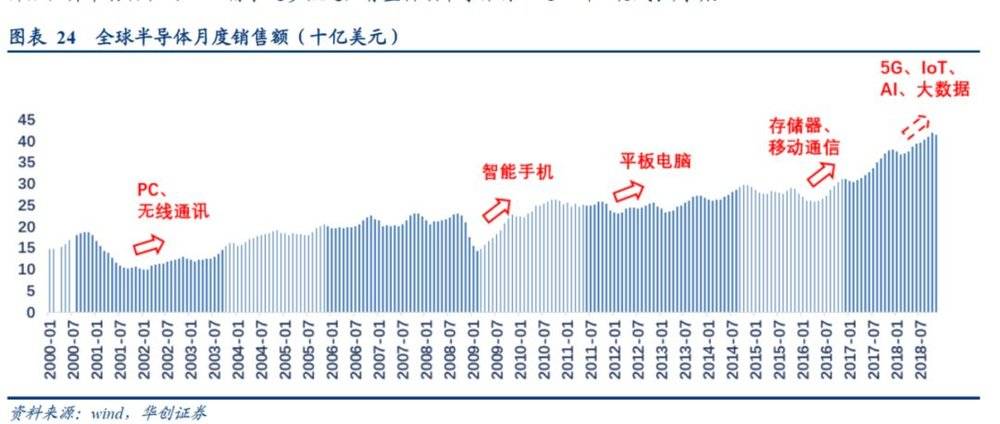

半导体从来都是一个周期成长性行业,2018年行业景气度由于消费电子的下行导致出现短期波动,因此下一个大的应用场景将是半导体拐点的催化剂。

未来5G、IoT、AI和大数据将极大可能拉动半导体的需求,而这部分大量的产能和需求都在中国,因此行业的长期成长趋势不比过分担忧。

图14:全球半导体月度销售额(十亿美元) 资料来源:Wind,华创证券

(2) 产业集群效应

虽然有行业需求保障、家政策大力扶持,未来国产半导体设备企业必须要形成群体性崛起的趋势,抓住半导体产能向中国转移的这一大趋势,才能完成国产替代。

从目前的水平来看,国产设备公司已经在IC制造前中后道开始有了具有战略性意义的渗透,但从收入体量上来看,这必将是一个长久的战役。

图15:全球半导体设备企业优势产品分布图 资料来源:Semi,华泰证券

图16:中国半导体设备企业代表产品分布图 资料来源:Semi,华泰证券

本文来自微信公众号:阿尔法工场(ID:alpworks),作者:归吾,封面:东方IC

05:43

05:43

07:13

07:13

05:46

05:46

09:22

09:22

08:05

08:05

05:08

05:08

07:21

07:21

12:09

12:09

17:19

17:19

10:14

10:14