2019-12-17 13:03

电动车灵魂拷问:不2C毋宁死?

扫码打开虎嗅APP

本文来自微信公众号:autocarweekly(ID:autocarweekly),作者:Karakush,题图来自:图虫

今年电动车的冬天,从七月就开始了。

下半年以来,新能源市场稳步五连降。再骄傲的电动车企都得承认,补贴退坡以后是真的很难。同比降幅直观地反映出,以往自认为的牛逼,实际上内含了几成政策红利。

但仍旧有人从深渊的回望里看到了曙光。

比如蔚来。前阵子李斌就指出,蔚来并没有受到大盘的拖累。

“下降的部分主要是网约车和运营车辆。站在私家车的角度,也就是从蔚来的数据来看,我们最近每个月的销量都在上涨,个人购买的市场开始起来了。”蔚来的交付中,大概九成是对C端的。

在他们看来,这个趋势说明了电动车市场并非纯属无形之手刺激下的虚妄,消费需求确实存在,并且正在增长,非常鼓舞人心。

在我们看来,这个和2B做切割的说法本身就很有意思,反映出电动车圈的隐性鄙视链,不(只)在价高量大技术强,也在于你卖给谁。用现代社会的计量方式看,C还是不C,相当于真粉和僵尸粉的差别。

这不是蔚来一家的看法。

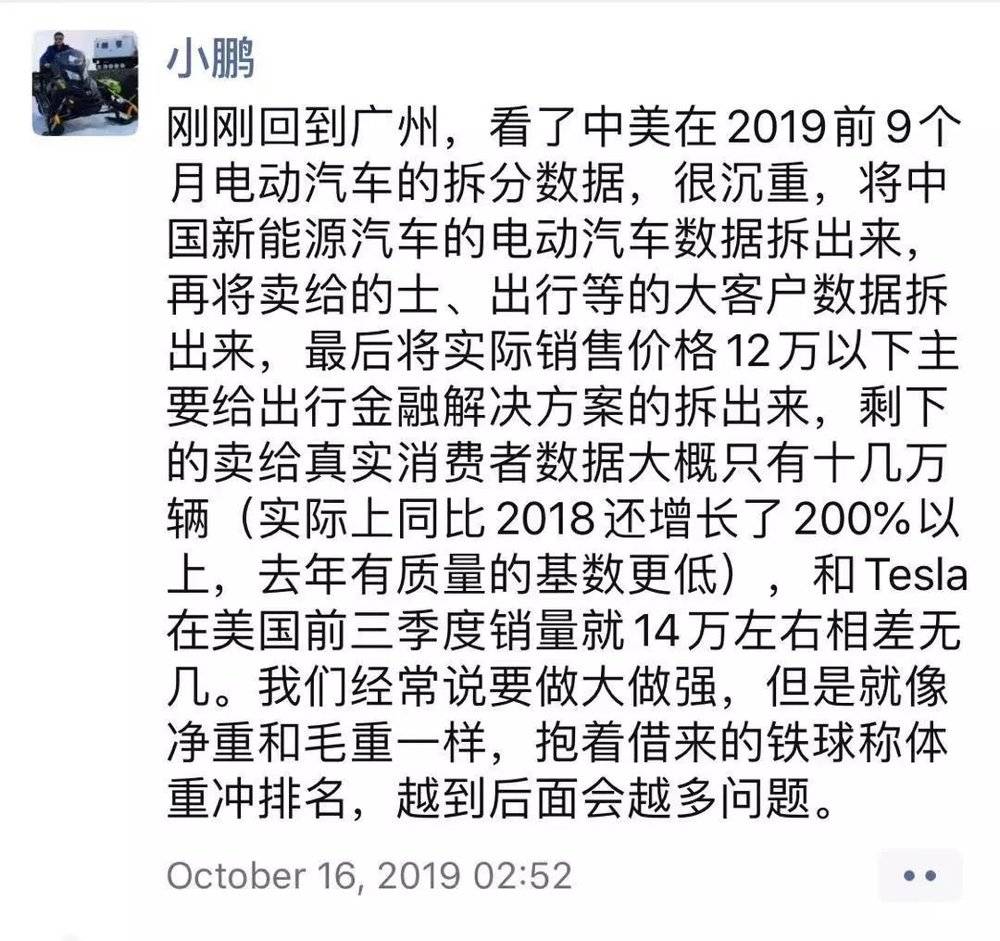

何小鹏在今年一条朋友圈里痛彻心扉地表达过,我国电动市场不能承受2C之轻。认为以2B的方式养肥的市场,并不是真的做大做强,而是“抱着借来的铁球称体重冲排名”,越到后面问题越多。

日前,小鹏CMO熊青云也对外说起,小鹏未来押注了2C的大方向。虽然以后的情况还得看国家政策,不过“小鹏在2C这一块儿,一定会持久增长”。

除了这两家新势力头部,业内不少人都把C端的接受度作为可行性的衡量指标。只是在小企业层面上的大有可为,摆到大企业来看就是尚不足秤。

比如上汽通用总经理王永清之前就给出了和何小鹏相似的市场数据,今年前三季度全国卖给个人用户的电动车仅十余万辆,剩下的全部投放给了B端出行市场。

他认为,这说明纯电动汽车还不是消费者的真实需求,造电动汽车也远不是赚钱的生意。车企压力非常大。

我们也不是不能明白C>B背后的逻辑。相比B端有限的增量,C端才更能代表电动汽车市场发展的大盘,你的投资回报得基于真正的动因。

这让广大投身于2B的企业陷入了一种自我怀疑:哥们儿干半天难道都是在干一个伪命题吗?虚无的人生怎么那么充实?

2B是不是伪命题?

B的彼端,包括了出行平台,以及政府用车、企业用车等等集体采购,每一项都撇不开政策刺激。但是厚奶之下,也并非全无刚需。

事实上,电动车在用车成本上的优势正在受到认可。比如《电动汽车观察家》就指出,电动网约车全生命周期的能源成本,比天然气汽车低约16万元,或比燃油车便宜18万元~20万元。

电动车的用车费用够低,就足以覆盖初期较高的购车费用。不少运营商和司机出于综合成本考虑,自主选择电动车的趋势更加明显。

当然,优势不解决趋势的天花板问题。业内人士分析,整体来看网约车总量大概在出租车数量的2倍,后者目前的保有量约为140万辆,那么网约车总量或近300万辆。

根据交强险统计数据,今年1月~10月,国内纯电动乘用车营运类车型上险数为19.34万辆,实际从事营运的可能会再多一些。

但是,距离触顶,还可以再走两步。和C端比虽然量小,但再小也是肉,何况就档次和技术门槛而言,对很多车企来说就在嘴边。

再小也是肉

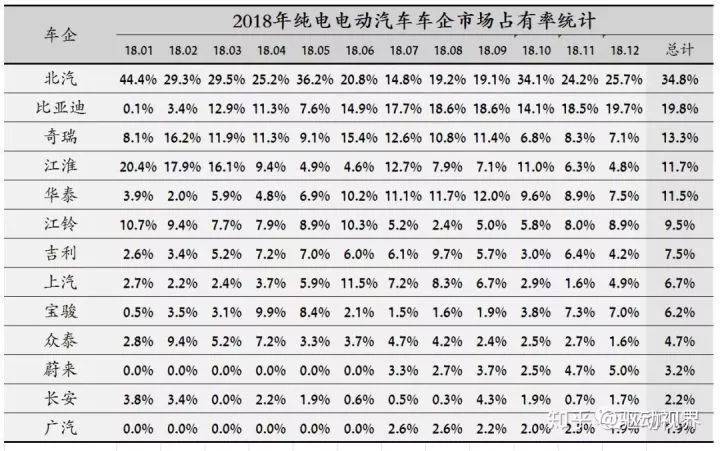

比如北汽,在B端上的份额,在路面上就肉眼可见。

北汽新能源大客户运营中心总监周大勇曾表示,2019年以来,北汽新能源旗下的网约车销量大幅增长,未来对网约车大客户的服务将继续加强——虽然整体销量却在诉说另一面的故事。今年1月~11月,北汽新能源累计销售11.4万辆,同比下滑较多。

它是受到补贴退坡影响最沉重的企业之一。这种影响从去年就开始了,但得益于及时地产品升级,去年EC系列还是赶上了技术标准,合计售出9.06万台,成为全年销冠。到今年则更加艰难,北汽新能源选择主动放弃。

奇瑞eQ系列、江淮iEV系列的情况和EC很相似。尤其从下半年开始,在销量榜上难见身影。最极端的例子是知豆。2017年其销量曾达到顶峰的4.3万台,但去年被补贴抛弃,销量下滑严重,甚至爆出经营问题。

以低端车型切入2B市场,基本都会面临类似问题。知豆高层曾表示,年销量达到五六万辆时,公司才能达到盈亏平衡点。低端电动车本身就盈利困难,其规模效应悬于补贴款,随着技术门槛提高,失补后根本难以为继。

北汽新能源也有类似的困境。搜狐财经在分析北汽蓝谷2018年财报后指出,其全年净利润为1.55亿,纯电动乘用车销量为15.8万辆,粗暴推算单车利润仅为980元。

所以,今年以来切换成了更高端的EU系列,更适应补贴准入,才能维持销量,更重要的是利润率的考量。这种切换也补充了大盘不行的次要原因,类似去年下半年纯电动A00级的持续拉升在今年不会再出现了,但是车型结构有望进一步向A级、B级车型升级。

从整体品相来说,算是一件好事。

和传统车企相比,新势力如果走2B这条路就更苦了。目前主流市场仍然青睐比亚迪、北汽新能源、吉利、上汽、东风等传统自主品牌。

威马算是其中思路活跃、成绩稳定的。事实上,除了头部几家今年累积销量过万,月均还能保持2000,其他新势力都陷入苦战。以新特为例,11月DEV1销量仅在200余台,而去年8月甫一推出宣布订单在4万台,其中不乏大客户采购。

而威马发展出了自己的大出行战略去支持2B的可持续性。比如作为一家新创公司,他旗下却拥有四家汽车租赁公司;

此外还有专门的出行品牌即客行,主要提供城市租车和即客充电服务。我们也曾报道过,已有1000辆威马EX5车辆在海南投入运营。

不过威马对外表示,其B端和C端的销量比例基本在2:8,并不必担心过度倚重B端的问题。虽然B/C比处在合理水平,与其大力布局不相符的结果却很令人疑惑。

左手倒右手,还是出行大局观?

很多车企都建设了自己的出行业务,并形成一个小闭环来反哺一定的销量。传统车企就更多了,比如曹操专车采购了不少吉利帝豪EV,欧拉出行则采用欧拉品牌旗下车型。

但是都逃不过外界对其左手倒右手的质疑。质疑点在于,空转闭环而不产生实际终端需求,在补贴之下这种操作或许有利可图的;或者就是作为一个渠道出口。

吉利科技集团有限公司总裁刘金良说:

“吉利从2015年开始就涉足出行做了曹操品牌。目前曹操出行已经发展到一定程度。至于我们为什么要做出行?很多人认为,主机厂做出行是为了卖车,实际上并不是。比如说去年吉利汽车卖了151万辆,曹操出行实际投入了1万辆汽车,如果靠曹操做出行去卖车的话,吉利肯定是不能承受的。”

这话在理。

虽然仅看电动车部分,去年吉利纯电动汽车销量在3.14万辆,出行方面的贡献率着实不低。但是曹操已经算是目前业界车企在出行领域的头牌,至今覆盖50座城市,运营4.2万辆纯电动车——意味着目前出行的想象空间着实有限。

短期内,大多数项目更多是作为对未来新盈利点的试探。整车企业布局出行,的确有车源优势,但是在大面积推广、平衡运营效率和成本方面的问题更多。只能说,它或许是一个误区,也或许是一条通往成功的长久之道。

小孩才做选择题,大人表示全都要?

引申到产品层面,2B还是2C,是做低端还是中高端的问题。近两年,越来越多的企业决定两手抓,体现在低端之余,推出自己的中高端品牌。

那么剩下的问题是,你配不配做高端?

在蔚来以前,国内新能源车企就几乎不考虑溢价,更在乎如何让更多的人买得起。这和国际上其他企业的想法是不大一样的,比如特斯拉。这不全在于我们在品牌调性上的偏好。

一方面,是成本问题。早年我们有补贴,而特斯拉需要通过市场定位缓解高昂的电池成本。另一方面,出于对竞争的考虑。十年前,我们从未在高端领域成功直面过外资竞争,甚至没有一个像样的高端品牌,如何在2C市场呈现有溢价的吸引力,不得章法。

不过,哪个细分市场竞争不激烈?只是更多人习惯于趁着盘子够大,切更安全的蛋糕。如今,随着越来越多竞争者的入局,做高端领域的竞争却势在必行。

并不是竞争变简单了,只是你不得不开始2C了。

本文来自微信公众号:autocarweekly(ID:autocarweekly),作者:Karakush

10:13

10:13

10:01

10:01

07:58

07:58

11:07

11:07

03:03

03:03

09:09

09:09

13:00

13:00

16:42

16:42

05:15

05:15

14:14

14:14