2020-01-20 22:07

荣耀小米互怼错杀,OV韬光养晦才是大敌

扫码打开虎嗅APP

近日,荣耀与小米就智能手机中的5G频段、库存、拍照等怼的不亦乐乎,双方的写手们也是为各自的“主子”摇旗呐喊,站脚助威。

俗话说言多必失。而它势必会给双方在舆论,更在市场中造成一定的负面影响,甚至让自己做出某些冲动的行为。当然双方的互怼和谁是谁非不是我们今天论述的重点,而是目前如果相怼的话,荣耀(包括华为)和小米最大的敌人是谁?

熟悉荣耀和小米的业内人士知道,小米是中国手机市场最早的互联网手机品牌,并借此在中国手机市场名噪一时,甚至颠覆和终结了当时中国手机市场“中华酷联”的竞争方式和格局。而荣耀作为最早效仿小米,从华为独立出来的互联网手机品牌,在竞争早期,为了营销的需要会时常与小米就技术、市场、营销等诸多方面互怼。

从此,荣耀(包括华为)和小米就结下了梁子,并延续至今。有关荣耀与小米的互怼史,我们这里无需赘述,有兴趣的可以自己去看看。我们的重点是当下。

荣耀与小米的战争早已“结束”但还没结束

实际上,荣耀与小米之争,从2016年就已经显示出结束的征兆。因为从2016年三季度起,荣耀手机已连续9个季度稳居国内互联网手机销量额第一,其中2018年1~9月更是以3966万台的销量、578亿元销售额的规模蝉联互联网手机销量、销售额双冠。此后的2017年,虽然期间有所反复,但到2017年结束,荣耀全年无论是在销售额还是出货量上已经完胜小米。

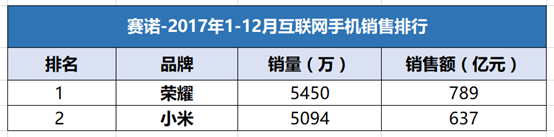

据当时第三方市场研究机构赛诺发布的中国市场2017全年手机销售数据,荣耀以5450万台销量、789亿元销售额,超越小米,登顶中国互联网手机第一。而从赛诺数据可以看到,排名第二的小米全年销量5094万台,销售额637亿元。其中销售额一项,荣耀以152亿元的差额,与第二名小米拉开了相当的距离,而销量双方相差356万台。

针对于此,在次年,也就是2018年的荣耀Note10发布会上,荣耀总裁赵明称,自从2017年荣耀成为国内互联网手机第一品牌,和小米的竞争就已经结束了。

除了以出货量及销售额的超越作为主要标志外,从2018年荣耀着力海外市场(主要是东南亚市场),小米将重心移至在2017年挽狂澜于既倒的印度市场的战略看,荣耀与小米在中国手机市场的争夺也预示着结束。

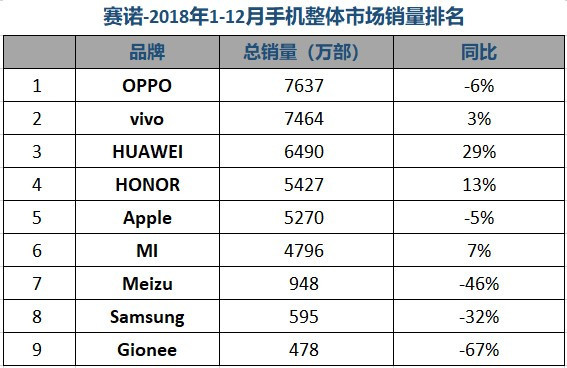

时至2018年,同样是赛诺的统计,荣耀手机全年出货量为5427万台,同比增长13%;小米手机全年出货量为4796万台,同比增长7%,双方相差631万台;销售额方面,荣耀手机为782.9亿元,小米手机为659.3亿元,双方相差123.6亿元。荣耀继续以压倒性的优势领先于小米。

但这里发生了一些微妙的变化。为了说明这些微妙的变化,我们不妨引入当年IDC对于2018年中国智能手机市场销量与销售额的统计。

据IDC的统计,2018年,荣耀手机中国市场出货量为5442万台,同比增长13%,市场份额为13.7%;小米手机出货量为5199万台,同比下滑6%,市场份额为13.1%;销售额方面,荣耀手机为110.51亿美元,同比增长19%,营收份额为8.7%;小米手机为93.19亿美元,同比增长14%,营收份额为7.3%。

不知业内看了上述两个机构的统计作何感想?我们看到的是,虽然荣耀在出货量和营收上一直保持增长,并继续拉开与小米的差距,但双方在营收方面的差距反而缩小了。而这和小米2018年上市之后,曾一度将手机业务的重心从单纯追求销量,变为提升手机的ASP密切相关,这点从IDC统计的小米2018年出货量下滑,但营收反而大增,及赛诺统计的荣耀2018年营收领先小米的幅度,在出货量领先增长的情况下,反而缩小了可见一斑。

要知道,2018年是荣耀在中国市场发力最猛的一年,各种“Turbo”等黑科技一波接一波,让业内印象深刻,目不衔接,但从前述的出货量和营收,尤其是营收与小米的对比看,荣耀的表现显然值得商榷,特别是将荣耀放之于华为整个手机业务内部的战略层面。

那么到了去年,也就是刚刚过去的2019年,荣耀和小米的表现如何呢?截至目前有关2019年荣耀和小米在中国手机市场的出货量及营收的完整统计尚未出炉,所以我们只能以截至去年第三季度的某些统计予以说明。

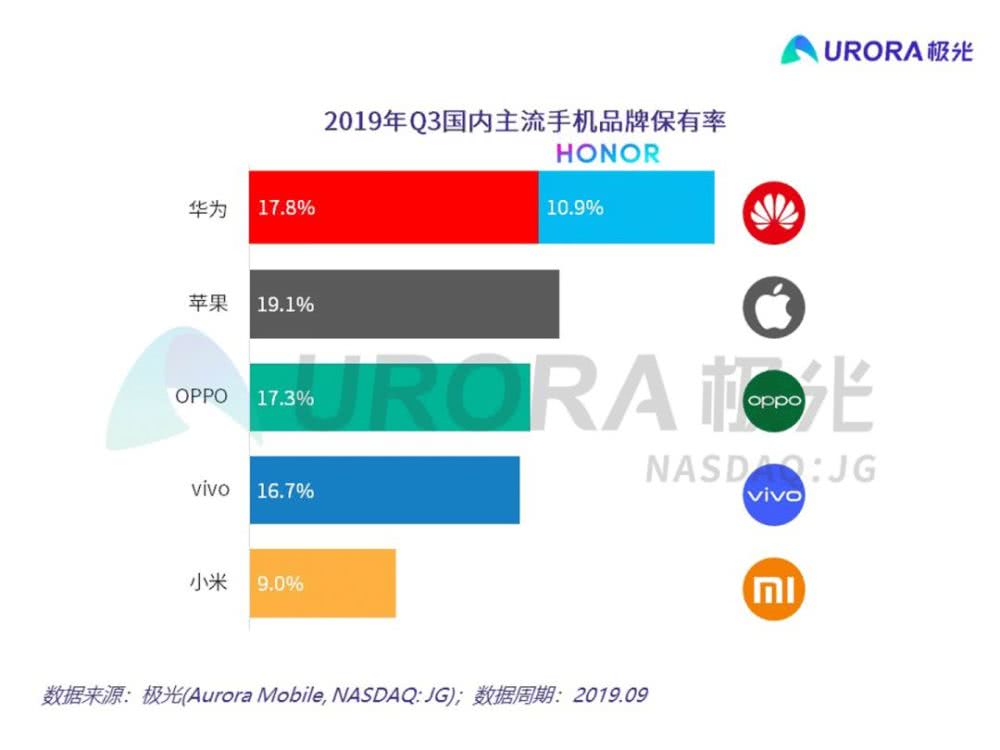

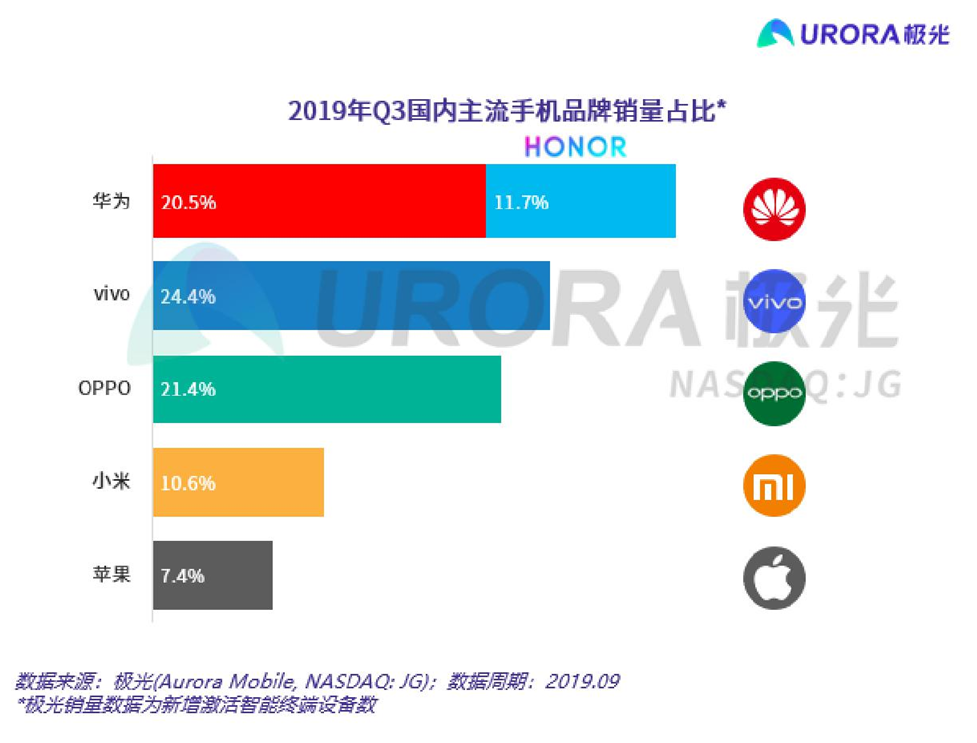

来自于移动大数据服务商极光发布《2019年Q3智能手机市场洞察报告》显示,去年第三季度,荣耀手机在中国智能手机市场的品牌保有率为10.9%,小米为9.0%,销量占比方面,荣耀为11.7%,小米为10.6%。在品牌保有率上,荣耀领先小米1.9个百分点,销量占比上领先小米1.1个百分点。而在此前的2018年,荣耀在出货量份额占比上领先小米0.6个百分点。

虽然经过近一年的努力,荣耀在出货量上进一步拉开了与小米的差距,但领先1.1个百分点的市占率,放之于华为和荣耀相加32.2%的占有率(超出小米21.6个百分点),作为理应直接对标小米的荣耀的贡献确实微乎其微。当然,这和去年因为非市场因素,华为在中国市场品牌风声鹤唳,淹没了荣耀的声量也有一定的关系。

我们再看市场保有率。按照移动大数据服务商极光的通俗解释,保有率是在单位时间内符合有效用户条件的用户数在实际产生用户量的比率,也就是存量用户占比,是多年积累的市场份额。对于手机保有率来说,某一个手机厂商的保有率包括该厂商所有机型,反映了目前市面上的真实使用情况,也是未来拓展市场的基础和关键指标。

就像前述,经过从2017年完成对于小米出货量和营收的超越后,接近两年之后,荣耀似乎并未伤及小米的根基,双方保有率的差距仅为1.9个百分点。同样将其放之于华为与荣耀相加高达28.7%,高于小米19.7个百分点,荣耀所起的作用也是微乎其微。所以这也很好地解释了荣耀在2018年宣布小米不在是自己的对手接近2年之后,再次与小米互怼。

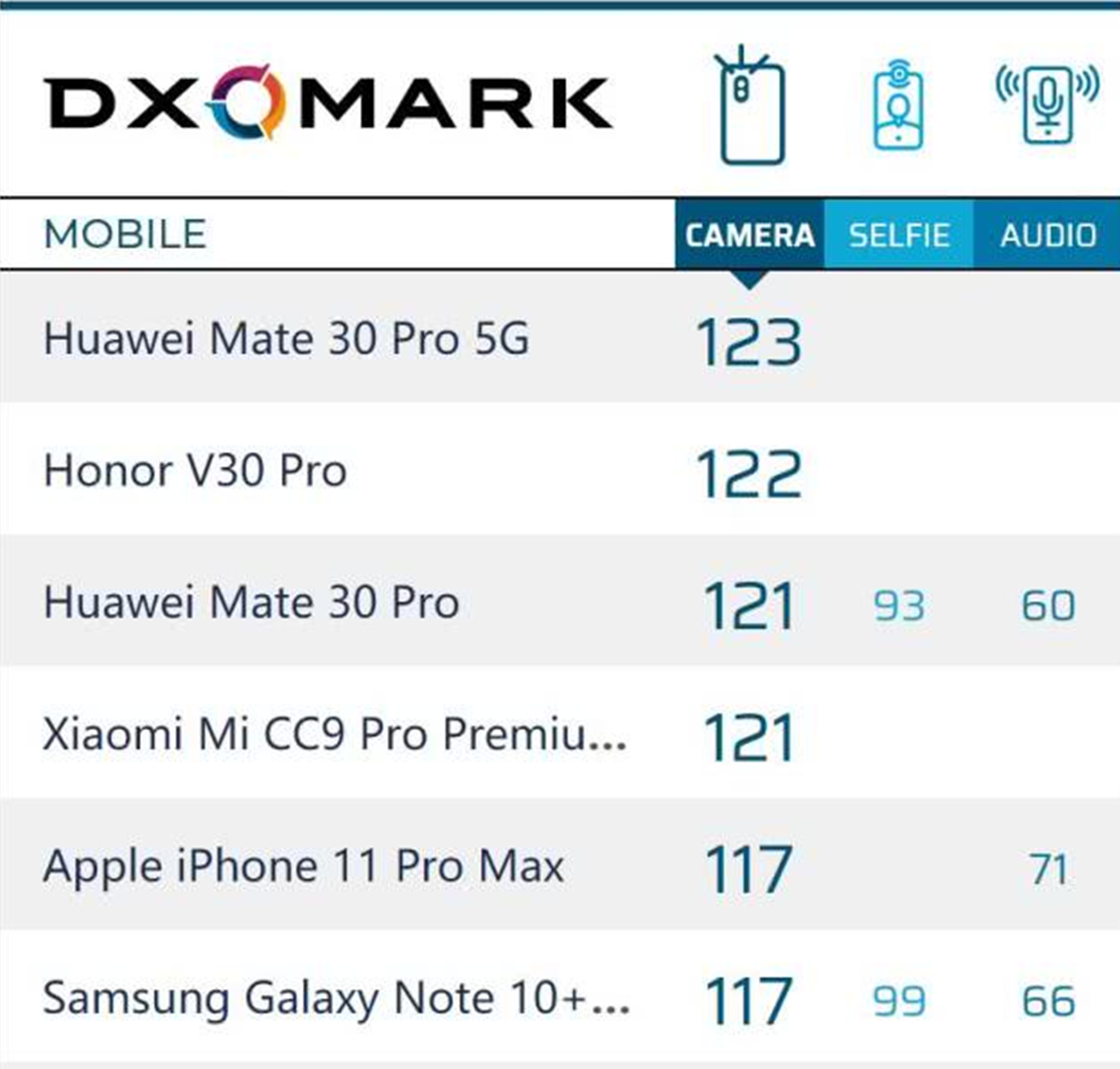

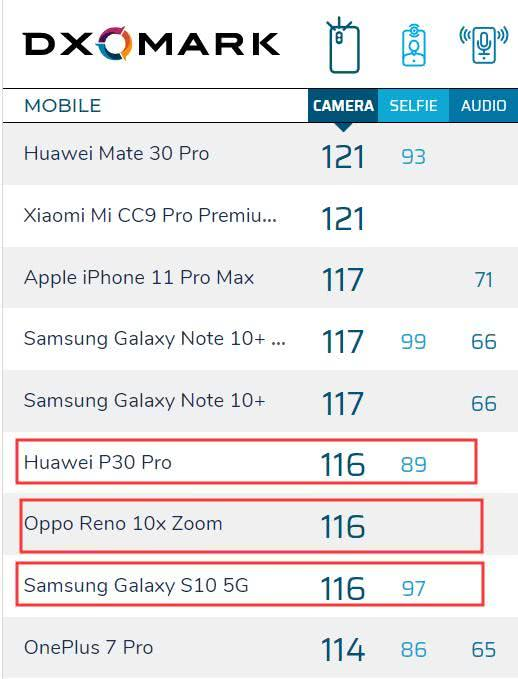

这里我们认为,荣耀之所以如此,一来是外部的大环境让整个华为手机业务势必将重心放在中国市场,未来荣耀理应承担更大的责任,至少在对标小米上,要么在出货量上,要么在营收上取得较大的突破;二来是减少华为品牌的竞争压力,不能本应是荣耀担当的压力,还要华为品牌来分担。看来去年表现尚可的荣耀,实际上压力山大,否则怎么会在与小米互怼拍照的时候,打破自己不参加DxO手机拍照评测的常规,甚至不惜以颇具争议的1分的差距,“牺牲”华为品牌目前主力旗舰之一的Mate 30 Pro的排名,也要挤下小米CC9 Pro。

但随之而来的问题是,小米还是荣耀最大的敌人吗?同问,荣耀还是小米最大的敌人吗?也就是说,彼此间有多大的空间从对方口中抢食?能抢到多少?这恐怕才是二者静下心来好好思考的问题。

时移世易,OV才是沉默杀手

其实就在荣耀与小米厮杀的过程中,市场已经悄然发生了变化。其中最典型的表现就是曾经主导线下渠道的OV从2018年下半年开始发力线上市场,并在去年年初通过发布子品牌及让线下品牌从海外市场回归不断加码。例如vivo去年年初发布的子品牌IQOO就是与Z系列优先针对线上市场而设;OPPO则通过发布全新Reno品牌和从印度市场引回主打线上的Realme品牌在线上发力。

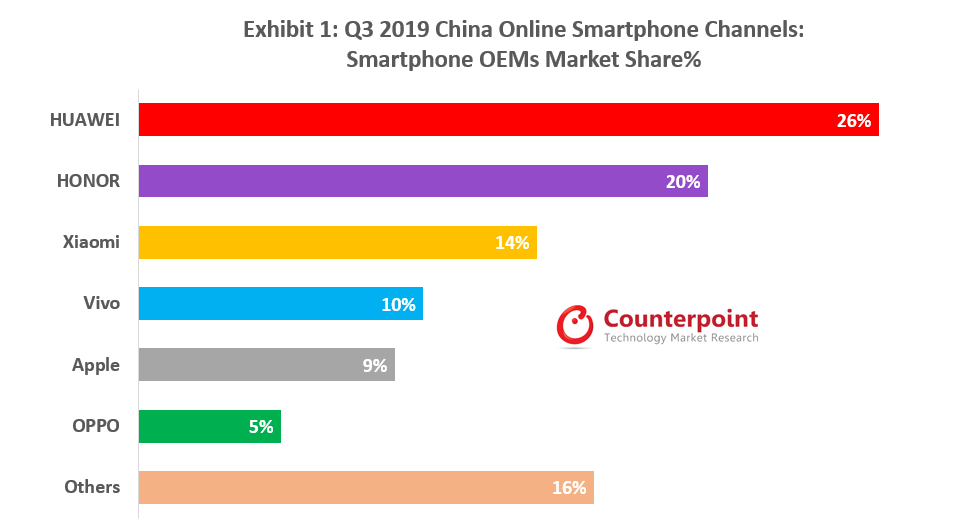

截至去年第三季度,据Counterpoint Market Monitor数据显示,仅在中国智能手机线上市场,vivo的市场份额已经达到10%,OPPO为5%。虽然与荣耀和小米仍存有差距,但在中国智能手机市场已经步入存量竞争之时,对手抢走哪怕1%的市场份额都会这个领域已有的厂商感受到巨大的压力。

以小米为例,其第三季度线上市场份额为14%,相比其年初的20%以上份额下滑严重。究其原因,Counterpoint分析认为,小米第三季度重点推广红米K20/K20 Pro及小米CC9系列产品,其产品平均零售价在2,000元甚至3,000元以上,较其早前热销机型红米7/Note7系列(平均零售价1,500元以内)高出许多。虽然小米第三季度线上推广及折扣力度依然强劲,但受市场大盘下滑及来自竞争对手高性价比产品系列的影响(如OPPO A系列、Vivo Y系列、Realme X系列等),小米市场份额下滑。

正是由于OV对于线上市场的拓展,使得在过去的一年,荣耀和小米间的竞争态势发生了变化。

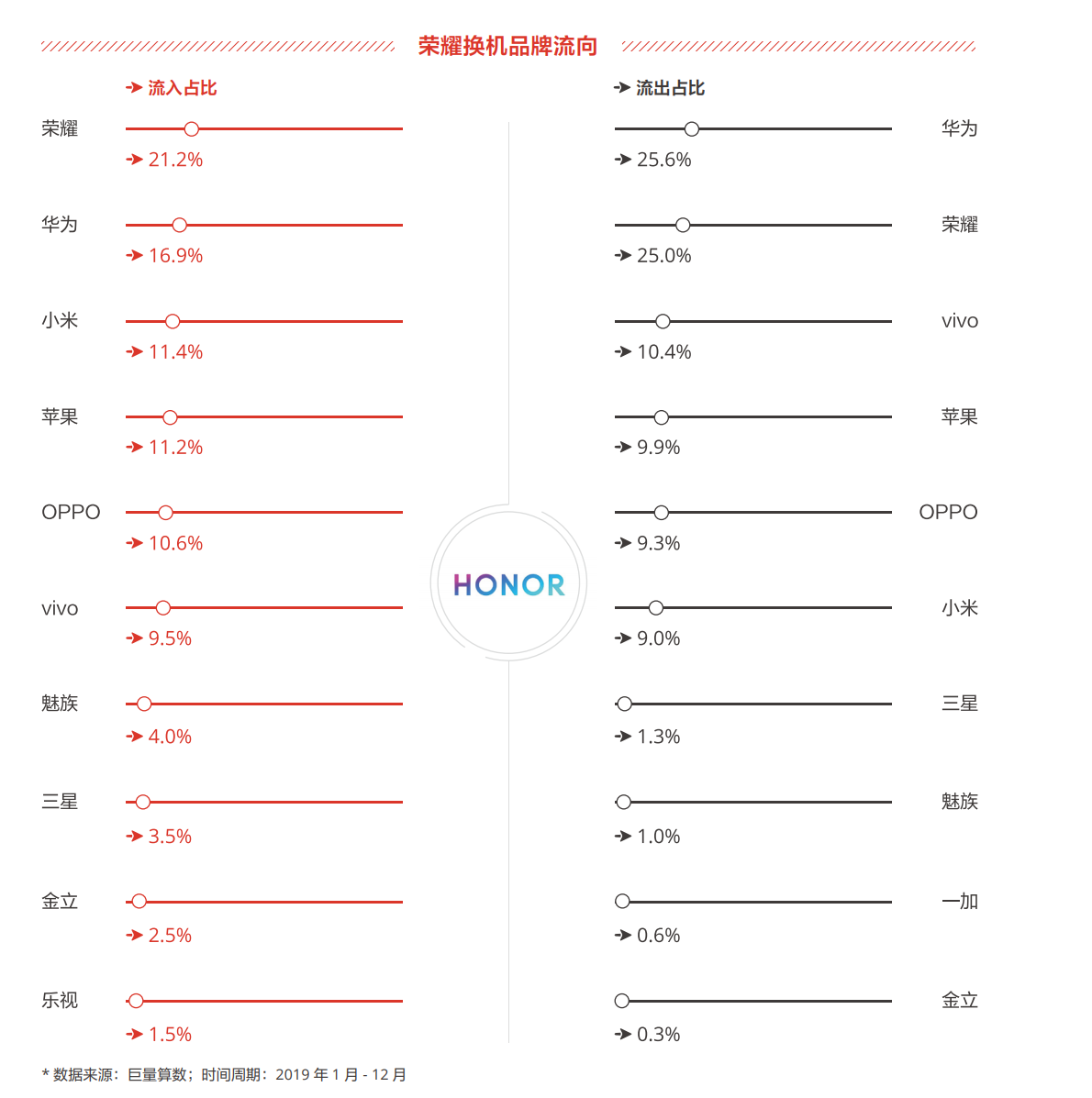

据巨量算数的统计,过去的2019年全年,在衡量存量市场竞争力的手机厂商换机品牌流向(流出和流入)看,对于荣耀手机,除去自家的华为和国外品牌,vivo以10.4%、OPPO以9.3%已经超越小米的9.0%流出比例,成为荣耀手机品牌最大的流出品牌,需要说明的是,结合流入品牌,荣耀相对于vivo流入自己品牌的9.5%,反而是负数,也就是说单纯看荣耀与vivo的竞争,过去一年在各自存量用户的竞争中,荣耀是失大于得。

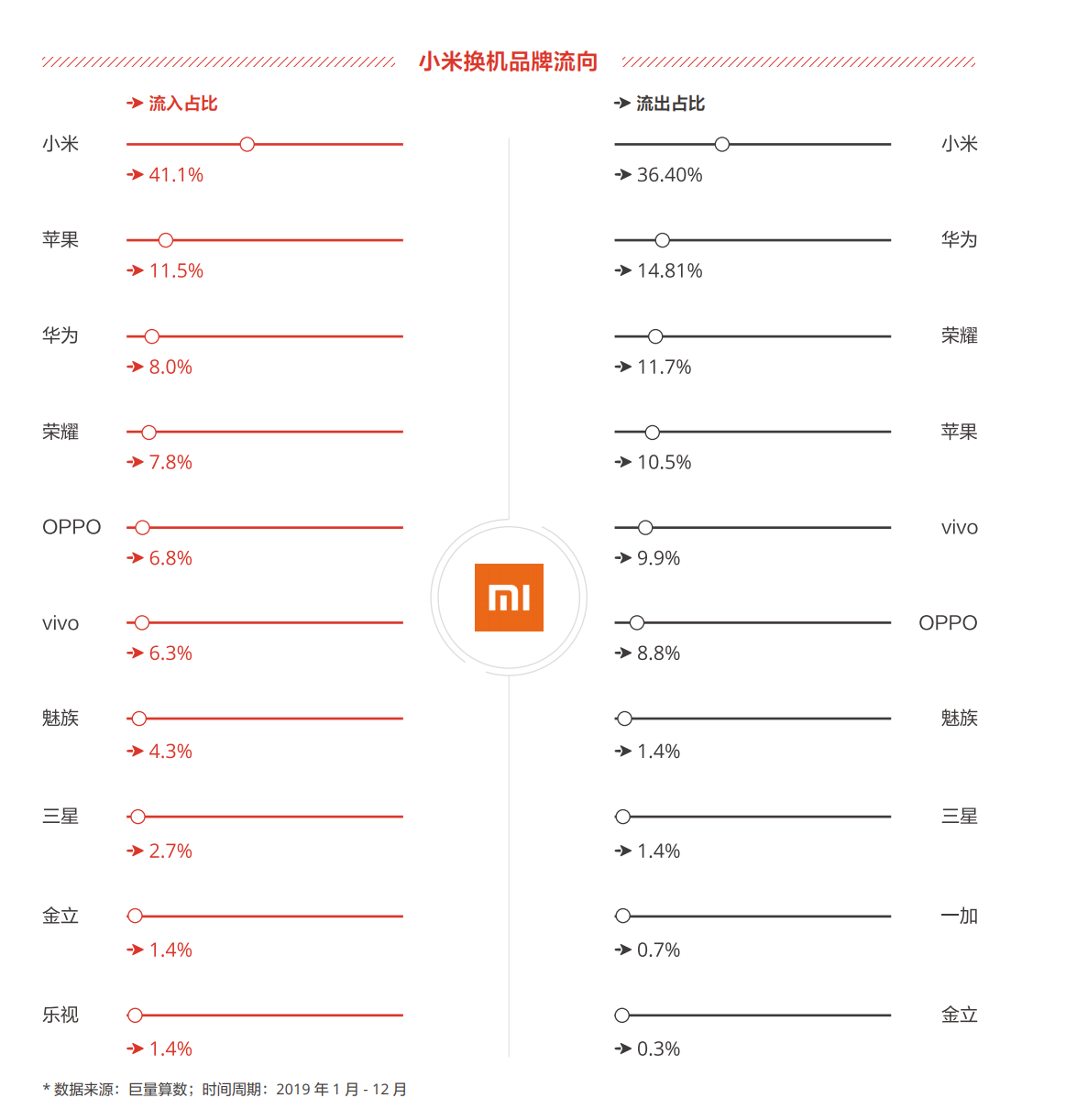

再看小米,同样是巨量算数的统计,尽管荣耀(去除华为和国外品牌)依然是小米最大的流出品牌,占比为11.7%,但流向vivo与OPPO的比例也达到了9.9%和8.8%。不及荣耀的是,在与OV流入自家品牌的比较中,小米均是负数,即OV都在抢夺小米品牌的存量用户。

这里咱们简单归纳总结下,对于荣耀而言,2019年,与OV的竞争,净流入占比为0.4%;与小米的竞争,净流入占比为2.4%;对于小米来说,与OV的竞争,净流入占比为-5.6%,与荣耀的竞争,净流入占比为-3.9%。

由此看,无论是从小米止损,还是荣耀扩展的角度,OV才是它们共同的敌人。

毕竟对于荣耀来说,多年下来,尤其是自2017年取代小米成为中国互联网手机第一品牌之后至今,无论是从保有率,还是出货量占比看,荣耀处在了一种滞涨状态,而鉴于小米手机不断的暴跌,相信已经接近触底,即荣耀针对和夺取小米的市场份额,从经济学的角度将变得不划算,或者说会更加缓慢,相反,由于OV在中国市场较小米仍既有较大的触底基数,且从上述统计看,荣耀在与OV竞争获取用户的能力上仍具有较大的提升空间(去年仅为正的0.4%,是获取小米存量用户的1/6)。

更为重要的是,在同类手机产品的竞争中,OV的定价区间更接近荣耀,如果荣耀将重点转移至OV,制定行之有效的市场和营销策略,获得存量用户的同时,营收也会相应增长。而不会像为了与小米竞争,还要在价格上与之厮杀。

相对于荣耀,小米的当务之急是止损。同样是上述的统计,OV给小米造成的存量用户流失已经超过了荣耀,而且以性价比之名在不断压低小米的价格,这对于上市的小米,杀伤力更大。

掩槽点还是真实力,OV韬光养晦福兮祸兮?

就像上述,如此从小米手中抢夺存量用户,又让荣耀很难占到便宜,OV靠的是什么?

对于OV的崛起,业内是说法不一。有的说是靠渠道,有的说是靠营销,有的则认为是创新。这里只是简单说下我们的看法。渠道本身是OV固有的优势,这点毋庸置疑。当互联网手机品牌大行其道的时候,OV并未跟风,最终又迎来了曙光,手机销售又回归传统的渠道,与互联网销售并驾齐驱。

这里也许有人会说,OV对于市场颇有远见,是战略定力所致。有这方面的因素,但并非全部。毕竟庞大的渠道,不是朝夕之间就可以放弃的,只是中国市场的风向变换太快,也许OV还在思考,也许难于放弃,踌躇之间,风向又变回来了,这种特殊的市场因素想必也很重要吧!

至于营销(例如广告轰炸、娱乐营销),只要你有足够的钱,效果总是有的,只是市场变化的不同,效果存有差异罢了。当然,如果做到位,会起到事半功倍的作用。而OV在这方面依然具备优势,而业内熟知OV,更多还是借助于此。倒是后来2018年突然以“创新”示人,着实让业内感到意外。毕竟营销起家的标签烙印太深。

其实针对2018年OV所谓的“创新”示人,我们此前曾经做过分析,得出的结论是,由于华为依靠创新在高端的崛起以及在营销方面迅速补齐短板,一向擅长营销的OV必须寻找新的营销点。

不过,创新与营销真的不同,强大的资金投入只是基础,它需要的是积淀和真正硬核的技术支撑。尽管OV也有所谓的创新,但并未通过产品的特性和体验给业内和市场留下深刻的印象,至少再也没有出现过此前的“充电5分钟,通话两小时”的硬核技术(其实其中营销的意味也很浓烈)。而此前独有的OPPO手机拍照及vivo的Hi-Fi卖点,大家还听说过吗?

当然,我们在此并非否认OV的创新,只是既然主打创新,一定要具备某种独有或者鲜明的产品特征和体验,而实际情况呢?至少我们对于OV手机的感觉是很“平”。

市场永远是最好的检验标准。结果是2018年打了1年的创新牌,非但没能在高端市场撼动华为,反而出现了销量全年的下滑,最终还是发现性价比门槛更低,所以和小米一样,将重心转移到了低价值的印度和东南亚市场。至于国内市场,通过品牌的“马甲”,一方面主打性价比,另一面以“创新”之名,再行“高价低配”之事,只不过这次则采取了韬光养晦的策略。何以见得?

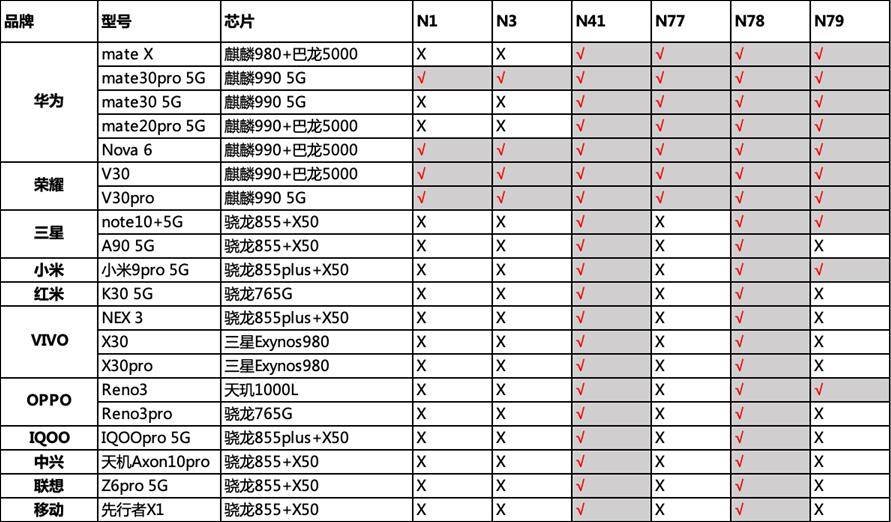

以被国内手机厂商视为新机会的5G手机为例,OV推出的5G手机价格基本上与荣耀V30属于同一档次,与华为Mate 30系列相差在千元左右,但就像此前荣耀与小米互怼的5G频段,其实OV的5G手机与小米一样同在存在波段不全的短板。但业内似乎只知道红米K30 5G版不支持N79波段(因为彼此的互怼),其实定价远高于红米K30 5G版的OV也同样如此,却被业内和人们忽略掉了。原因何在?

沉默是金!荣耀和小米怼它们的,绝不参与,照卖!而就是在这种沉默中,vivo借助友商发布新机的空档,在去年第三季度一度拿到中国5G手机销量的第一,而且这两款5G手机的最低价格是3798元(IQOO Pro 5G)和5698元(NEX3)。即便是在华为Mate30 5G及Pro版上市,其依然以17.7%的市场份额占据中国5G手机市场出货量第二(但之前还是大幅下滑了)。而5G配置更高的小米(主要是小米9Pro 5G版)仅以10.4%排在第三位。

在市场和用户都注重的手机拍照功能上,OV采取的也是“沉默”。在荣耀和小米互怼像素和DxO手机拍照评测排名时,其实OPPO此前已经非常低调地参与了这个排名,即在海外市场上市近半年的OPPO Reno 5G版(OPPO Reno 10x Zoom),但仅排名第6,被OPPO“冷处理”掉了,但在国内的媒体上却总见诸如其拍照PK某友商旗舰拍照的文章,用意何在?

综上,我们认为OV的韬光养晦策略才是荣耀手机和小米最大的敌人,未来荣耀和小米理应在产品、市场营销等方面有针对性地针对OV方是明智之举。而我们担心的是,OV的这种看似韬光养晦的策略是一种基于真实实力,还是巧妙掩饰自己的槽点?因为不同的基础决定了其对于中国智能手机产业、市场及用户的祸福。

11:06

11:06

04:25

04:25

04:53

04:53

03:06

03:06

03:07

03:07

04:17

04:17

06:21

06:21

11:33

11:33

11:35

11:35

05:26

05:26