2020-03-22 17:26

字节跳动不是腾讯的挑战者,而是百度的“威力加强版”

扫码打开虎嗅APP

本文来自公众号“互联网与娱乐怪盗团”,作者:怪盗团团长裴培,封面来自视觉中国

互联网行业之外的人经常认为,字节跳动是腾讯的挑战者,与腾讯发生了直接的冲突。

然而,无论从历史还是现实看,字节跳动最好的对标都是百度——不是现在陷入困境的百度,而是巅峰期的、甚至是“威力加强版”的百度。

在技术和销售端,字节跳动与百度如出一辙、青出于蓝;在产品和运营端,它做到了后者未竟的“遗志”。在2013年以来的“百度遗产争夺战”中,字节跳动还轻松地击溃了微博,成为庞大遗产的“首席继承人”。

字节跳动的崛起史,就是百度的中衰史

在字节跳动崛起之前,中国互联网行业是“BAT”的天下——百度、阿里巴巴、腾讯三大生态系统各自占据了一片领地。其中,腾讯的大本营是社交,阿里的大本营是电商,以上都毫无疑义。那么,百度的大本营又是什么呢?这个问题恐怕就没那么容易回答了。

有人会说:百度的大本营是搜索。这话只对了一半——搜索是一种“功能”,是用来实现需求的,而不是需求本身。就像腾讯以“即时通信”功能来满足用户的社交需求,我们总不能说腾讯是一家“即时通信”公司。事实上,自从成立之日起,百度的大本营一直是“信息分发”:让用户高效地获得自己需要的信息,也让信息发布者高效地接触到目标读者。严格地说,在PC时代,百度的主要竞争对手是门户网站,并且几乎取得了完胜。显然,搜索引擎是一种更先进、更高效、适用范围更广的信息分发模式。

在“BAT”时代,三巨头的核心竞争力各自不同:作为社交及娱乐巨头的腾讯,产品能力最重要,运营能力其次,故而浸透着“产品经理文化”;作为电商巨头的阿里,运营能力最重要,产品能力其次,故而浸透着“执行力文化”。而百度呢?它的核心竞争力在于技术和销售。没有技术,就无法高效地捕捉用户需求、向其输送信息,也无法提高广告变现效率;没有销售,就无法拉到足够的广告客户。所以,百度浸透着两种有些矛盾的文化:既是严谨的技术导向,又是激进的销售导向。

百度、腾讯、阿里,字节跳动究竟更像哪一家?

进入移动互联网时代之后,百度面临着两大难题:

首先,由于移动App的崛起,传统的网页模式式微,基于爬虫技术的搜索引擎逐渐被边缘化,用户也习惯于使用超级App(例如微信、微博)内部的搜索功能;

其次,随着用户的不断成熟,对用户体验的需求不断提升,这就对百度的产品和运营能力提出了更高要求,可是百度一直未能达到这些要求。

所以,在移动时代,百度的流量基础和变现模式都面临着天花板,给字节跳动这样的竞争对手留出了大片空间。不过,这个坍塌过程非常漫长。

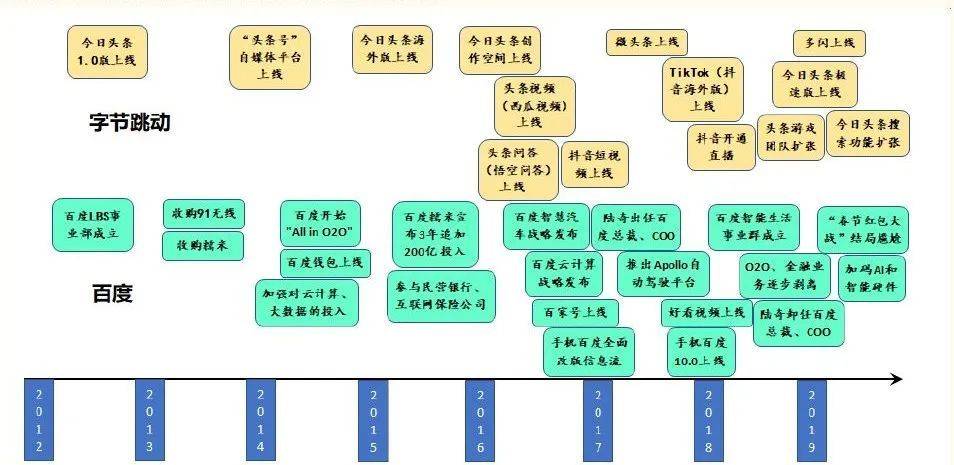

2012-13年:初始阶段,百度加码移动业务。字节跳动成立于2012年3月,主力产品今日头条于当年8月上线。当时,百度刚刚决定加强移动布局,已经是“BAT”中动作最慢的一个了。2013年,百度豪掷19亿美元收购91无线,获得了重要的移动流量入口;可惜,此后几年91无线每况愈下,并未发挥什么战略作用。同一年,百度收购糯米,进军O2O。这段时间,微博、微信先后崛起,今日头条只是诸多新兴App当中的一个。

2014-15年:百度All in O2O, 头条野蛮生长。2014年初,“头条号”自媒体平台上线,今日头条开始产生原创内容,对垂直信息的覆盖也在加强。与此同时,百度确定了“All in O2O”的战略,加码团购、外卖、电影票、金融业务;它还加强了对云计算、大数据、AI的投入。四面出击的百度,没有聚焦于移动端的信息分发产品,从而几乎完全错过了信息流媒体、自媒体的热潮。在此期间,今日头条成长为中国最热门的信息流App之一,建立了完整的广告销售体系,还初次涉足海外市场。

2016-17年:百度陷入困境,字节跳动全面升级。O2O和金融业务在消耗数百亿资金后,未能达到预期的效果,从2017年开始陆续被剥离出来。但是,百度又扑上了另一场旷日持久的豪赌:智慧汽车。与此同时,字节跳动把赌注下到了短视频,先后推出火山、西瓜、抖音三个短视频App,取得了巨大的成功;从此,“头条系”生态系统逐渐成型。面对搜索业务的逐渐衰落,百度于2016年推出百家号,将手机百度全面改版为信息流;2017年推出了好看视频。由此可见,百度已经成为了字节跳动的模仿和追随者;即便是陆奇出任COO,也无法彻底扭转不利局势。

2018年以来:字节跳动仍在持续侵蚀百度领地。手机百度的信息流化是一针强心剂,可是管不了一辈子,百度仍然面临着用户基础缩窄、广告主流失的困境;它的短视频、直播业务也没有做好。随着陆奇的卸任,百度再次经历了管理变动,转而寄希望于于智慧汽车、智慧家居的愿景。此时,字节跳动的估值早已超过百度,并且攻入了百度的核心搜索领域,在AI、大数据等领域也投入重兵。不过,在2019年下半年以来,百度至少在营业收入和利润方面又出现了复苏势头。

为什么百度在移动互联网时代失败了,而字节跳动这个后来者胜出了?简而言之,字节跳动是一个“威力加强版”和“年轻版”的百度,能够继承后者的最大优点,却避免它的最大缺点。

虽然媒体热衷于炒作“头腾大战”,视字节跳动为腾讯帝国的颠覆者。但是至少在2019年以前,字节跳动主要吃掉的是百度的遗产;

2019年以后,它在搜索、应用分发等方面投入重兵,与百度的重叠之处仍然更多。字节跳动与腾讯的对抗,主要是战略上和“假想”中的;它与百度的对抗则是正面的。

继承百度的最大优点,而避免它的最大缺点

字节跳动从来没有公开过高管的完整名单和履历,但是许多国内外媒体有过报道,在LinkedIn等求职网站上也能找到部分业务骨干的简历。

从公开信息,我们可以确认:头条至少有3-4位高层员工曾任职于百度,其中包括推荐算法、搜索、今日头条App等重要业务负责人。我们估计,在中基层员工中,曾任职于百度的比例不小。信息分发,最重要的是技术(算法)和销售(商业化),而百度在这两个方面都是“黄埔军校”。

(确认有百度任职经历的字节跳动高管及业务骨干)

百度的员工为什么纷纷选择加入字节跳动?

首先,在移动互联网时代,百度的战略地位衰落、新业务发展较慢,一些员工当然会另求出路;字节跳动是由技术人员创立的公司,带着浓厚的“极客文化”,对研发人员具备独特的吸引力。

其次,字节跳动成立晚、崛起快,没有“大公司病”,组织结构扁平,具备广阔的空间,正适合年轻人闯荡。

再次,字节跳动给予员工的待遇很慷慨(至少在2018年以前是如此),竞争对手都承认“从字节跳动挖人极其困难”。

你可能会不理解:为什么百度的员工来到字节跳动之后,能够发挥更大的作用、创造更大的事业?因为,百度一直是个“矛盾的公司”:一边是严谨的技术人员,一边是激进的销售人员;它没有取得平衡,而是反复摇摆,有时候由技术说了算,有时候由销售说了算。而且,百度缺乏一块重要拼图,那就是对“用户体验”的感知,导致技术优势永远无法转化为优质产品。在字节跳动,上述问题至少目前不存在。以张一鸣为首的年轻、精力充沛的创始团队,对业务的掌控能力也远胜于李彦宏。

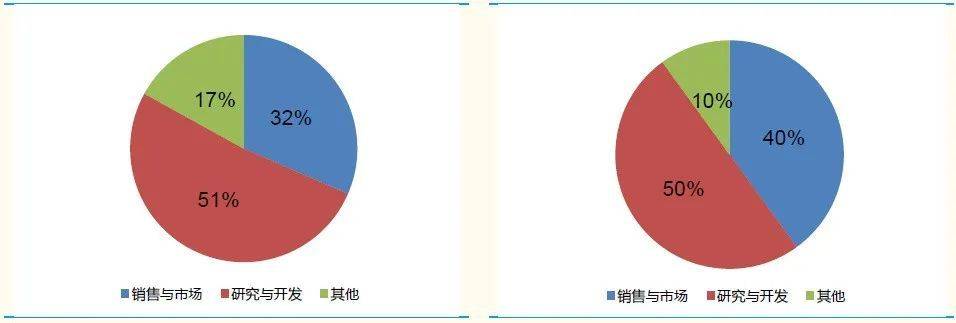

字节跳动与百度的相似之处,可以从人员结构上窥见一斑。2018年底,根据年报,百度拥有约4.2万员工,其中51%是研究与开发人员,32%是市场与销售人员。字节跳动没有公布员工详情,但是我们估计总数也在4万人左右。从官方网站和第三方招聘网站的招聘启事和求职信息,我们可以合理地估计:字节跳动的研发人员占比约50%,市场与销售人员占比约40%。两家公司的人员结构如出一辙。

左图为百度员工结构,右图为字节跳动员工结构

在PC时代,百度依靠搜索业务的高壁垒、不可替代性,建立了庞大的流量基础和广告主体系。但是,在移动时代,搜索业务逐渐被边缘化,百度没有及时拿出应对措施。反而是字节跳动清醒地意识到:“信息分发”这门生意没有衰落,只是实现方式从“搜索”转向了“基于算法的信息流”。

要命的是,在今日头条崛起初期,并没有直接吃掉百度的基本盘,只是吃掉了增量市场,结果百度的应对非常迟缓,“温水煮青蛙”。

最迟到2016年,情况已经很明显:今日头条成为了超级App,它的用户基数还比不上百度,但是用户黏性有过之;百度甚至不算一个真正的超级App,只是用户偶尔访问的“中转站”。2013-16年,出现了很多信息流媒体App,但是今日头条对手机百度的冲击最大,因为它们的目标用户极其相似:

都是男性占多数,都是以二线以下城市为主,平均年龄都不小(30岁以上)。在广告主类型上,两者的重叠度也越来越高。

2016年下半年,百度决定对移动App进行全面改造,其核心就是“学习今日头条”:信息流成为重中之重,搜索反而退居次要位置;产品定位从“百度一下,你就知道”变成了“有事搜一搜,没事看一看”;在信息流构成当中,视频所占比例不断提升。

对比一下现在的百度和今日头条App,除了配色不同,你简直分不清谁是谁。差不多同时,百度又推出了好看视频,以对标“头条系短视频三剑客”——火山、西瓜、抖音。

左为今日头条App,右为百度App,你分得清吗?

百度“向字节跳动学习”的一系列举措,产生了立竿见影的效果:2017-18年,手机百度的用户基数和时长大幅上升,广告收入维持增长。随着O2O业务的剥离,百度似乎终于要聚焦于核心业务——信息分发,它仍有能力与字节跳动一战。然而,陆奇的卸任、管理层的动荡,促使中层骨干持续流失;很多老用户并不赞成手机百度转型信息流,用户黏性无法进一步提升;百度对用户体验的掌控仍然较弱,也就不可能开发出新的杀手级App。

在2019年的春节红包大战效果平平之后,形势很明显:“旧百度”很难战胜“新百度”,还是只能以防御为主。现在,字节跳动的“官方”变成了腾讯乃至FB,但是它对百度的蚕食仍然没有结束。

“百度遗产争夺战”的受益者不止有字节跳动

百度失其鹿,天下共逐之。在漫长的“百度中衰时期”,很多巨头和独角兽试图占据其“帝国遗产”:手机浏览器,例如QQ浏览器、UC浏览器;手机安全助手,例如360、猎豹移动;与今日头条类似的信息流App,例如一点资讯、腾讯新闻;甚至手机应用商店,都在侵吞百度留下的“信息分发”空白地。字节跳动当然是最大的受益者,但是还有一个容易被忽视的受益者:新浪微博。至少,它至今还是今日头条最大的对标产品,而且与抖音用户有很大重叠。

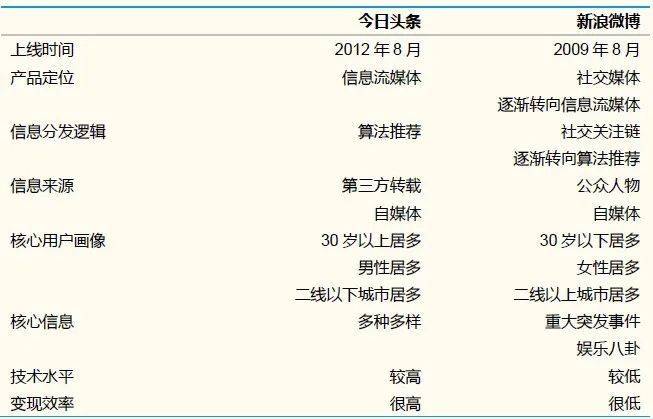

在PC时代,新浪等“四大门户网站”一度是最主流的信息分发渠道,但是很快被百度搜索引擎架空,沦为无足轻重的平台。微博诞生之后,新浪敏锐地捕捉到了机会,最早、最彻底地投入了资源;移动互联网的崛起,给微博带去了前所未有的战略机遇。在成立初期,微博的定位是“社交媒体”;2012年以后,它的定位越来越偏向于“信息流媒体”,即与今日头条直接对标。要知道,当今日头条上线时,微博已经三周年了!

今日头条与新浪微博在产品上的区别

新浪微博与今日头条最大的区别是:前者脱胎于大众媒体、带着鲜明的“媒体基因”,后者则带着鲜明的“技术基因”;前者是从社交媒体逐渐转向信息流媒体、算法重要性不断增强,后者则从一开始就是以算法为核心的“兴趣阅读媒体”;前者以娱乐八卦为核心内容,后者的内容则几乎涵盖一切品类。而且,整个新浪体系根植于一二线城市,在低线城市的地推、销售覆盖都不足,而这恰好是今日头条的强项。结果,微博还是走上了门户网站的老路,聚焦于重大突发事件,变现效率不高。

今日头条取胜的关键在于“算法导向”,但是这也埋下了隐忧:用户看到的内容主要由算法主导,内容创作者难以积累粉丝、经营“私有流量”。虽然今日头条也有“关注机制”和专门的“关注页面”,但是重要性不高。事实上,基于算法的信息流,本来就更有利于提高平台的话语权、降低内容创作者的话语权,而内容创作者肯定不希望看到这一点。

所以,娱乐明星等公众人物会更青睐微博,在那里可以更高效地触及粉丝;自媒体则会更青睐微信公众号,在那里能更好地经营“私有流量”。如果要进一步发展壮大,字节跳动必须解决“算法推荐”与“私有流量”之间的矛盾。

今日头条App也在强调关注机制

其实,字节跳动早在2014年初就注意到了自媒体的重要性,推出了“头条号”自媒体平台。看起来,“头条号”不过是对“微信公众号”的仿效;然而,“头条号”的杀手锏在于能够面向字节跳动旗下的多个媒体渠道进行智能化推送,并允许自媒体分享由此产生的广告收入。此后,这个模式被网易号、阿里“大鱼号”、百度“百家号”、腾讯“企鹅号”、凤凰“大风号”纷纷仿效。2016年底,“头条号”不惜以高额底薪,从微博、知乎大肆争抢头部原创作者;其他自媒体聚合平台的动作都没有这么坚决。“头条号”的崛起,使字节跳动拥有了自己的原创内容,完全依靠转载。

在“头条号”的发展过程中,字节跳动逐渐意识到:自媒体也好,明星网红也好,都希望进一步加强粉丝关注机制、获得稳定的流量,而不是受制于平台。在KOL(意见领袖)越来越重要的时代,字节跳动必须找到一个平衡:既不破坏平台的主导权,又满足KOL的诉求。

这个平衡的关键在于,将用户看到的内容在“关注对象”和“算法推荐对象”之间实现精确而公平的分配。在抖音的崛起过程中,这种微妙的分配机制发挥了巨大的作用——这也是我们将在下一个章节讲述的故事。

头条号是国内最早的自媒体聚合平台之一

抖音的成功,背后蕴含着对“百度经验”的全面扬弃

移动互联网的超级App,即便出自同一家公司,产品和运营思路也不会是完全相似的。微信不像QQ,新浪微博不像新浪新闻,抖音也不像今日头条。

简而言之,抖音对今日头条乃至当年百度的经验进行了全面扬弃:继承了优秀的算法、以兴趣推荐为核心的产品思路;以一二线城市而非低线城市为大本营;取消了传统信息流,代之以所谓“单页信息流”(播放界面);强化了关注机制,使得明星网红等KOL更乐意以抖音为大本营。

抖音的广告变现发展速度极快。我们估计,2019年它的广告收入即已突破600亿元,2020年可能突破800亿元。相比之下,新浪微博2019年的广告收入仅仅略微超过100亿元,而且增速已经很慢;同期快手的广告收入估计也只有100多亿元。

为什么抖音的广告变现能力这么强?这就是“播放界面与信息流合一”的巨大威力:在微博、快手,广告内容夹杂在信息流界面之中,用户必须点开观看;在抖音,用户在“上下滑动”的过程中,不知不觉就看到了广告。

聚焦于一二线城市高消费人群的策略,促进了抖音的广告变现能力。

虽然人们都说“互联网行业是得低端者得天下”,但是没有品牌广告主愿意被贴上“低端”的标签。所以,快手的广告变现之路远比抖音更难。比起同样扎根于一二线城市的微博,抖音的内容调性和算法精准性都明显更强,而且大批流量还没有被广告“洗过”,当然更受广告主欢迎。

抖音的“单页信息流”模式特别适合广告变现

抖音的可持续发展,在于优质原创内容,尤其在于吸引原创作者(UP主)。无论是草根作者(UGC)还是专业作者、明星网红(PGC/OGC),都希望在抖音上获得自己的粉丝,或曰“私有流量”。因此,抖音必须赋予创作者经营粉丝的足够空间,例如设立“关注屏”、加强UP主个人页面功能等。

有趣的是,这也是微博、快手近年来在做的事情:让内容信息流在“算法推荐”和“主动关注”之间取得平衡。算法的地位越重要,推送就越精准,但是创作者经营粉丝的难度就越高。抖音取得了不错的平衡,但是平心而论,它的“流量私有化程度”仍然不如微信公众号、B站、微博、快手等。

在短视频发展的早期,明星网红等KOL(意见领袖)大多以微博、秒拍为大本营;秒拍实质上是附属于微博的。可惜,微博的“大众媒体”色彩太强,过于注重突发新闻事件,导致流量越来越向头部集中,话题也越来越趋向于同质化的娱乐八卦。

于是,垂直KOL纷纷到抖音、小红书谋求出路。等到抖音羽翼丰满之后,即便是头部KOL,也无法忽视它了。抖音的高端市场定位特别受到MCN(多渠道发行商)的欢迎,故而能从MCN获得源源不断的新鲜血液。相比之下,快手在2019年以前几乎没有MCN的参与。

抖音“关注”机制的重要性仍然不及微博、快手

随着抖音的崛起,BAT做出了一系列反应:百度至今还在推广好看视频,阿里推出了鹿刻,腾讯推出了微视、Yoo视频等。其中,百度的失败是必然的,而阿里并未投入足够的资源;最可惜、也最令外界不解的,是腾讯的微视在投入重兵的情况下并未取得突破。微视失败的原因是什么?一言以蔽之:资源给的太晚,产品没有特色,市场推广不力。

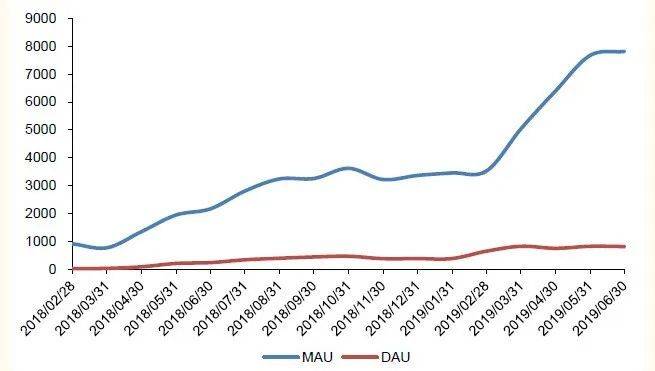

在抖音刚刚兴起之时,腾讯曾有一个追上来的机会:微视全面抄袭抖音的功能,同时用微信、QQ全面向其导流。虽然这个方法堪称无底线,但是肯定能发挥作用。然而,腾讯一直等到2018年初才重新向微视投入资源,2018年9月才通过微信向微视导流。

微视一直缺乏产品特色:既不像抖音那么“潮”,又不像快手那么“真”,还不像秒拍自带明星网红资源。微信的导流确实大幅提升了微视的MAU,但是DAU仍然极低——由此可见,大部分用户都是被诱导安装的,没有什么黏性。

微信给微视带来过不少流量,可惜太晚了

从抖音的成功,以及字节跳动强调的“APP工厂”“数据中台”等战略,我们可以清晰地看出,这家公司仍然在进行对百度经验的全面扬弃,尽可能继承百度的长处而弥补它的弱点:

百度的强项:重视技术、算法导向、工程师文化;在信息分发方面经验丰富,对于占据互联网“流量”有天然的敏感性;在各个层级的用户中都有深厚的基础;广告销售能力极强,流量变现效率高。

百度的弱点:不重视用户体验,新产品效率低下,内部交流不畅;几乎完全无力涉足内容的创生环节;作者和MCN无法在其平台上积累粉丝、实现流量“私有化”;毫无社交和娱乐方面的基因。

字节跳动的目标当然是在继承百度所有强项的同时,彻底修补它的所有弱点。现在看,它的进展不错、进步很大。至少在目前,我们更乐意称呼字节跳动为“百度的威力加强版”;至于今后某一天,它能不能如同很多人盼望的那样取代腾讯甚至在全球挑战Facebook,那就是另一个话题了。

1人已赞赏

08:07

08:07

05:59

05:59

01:18:29

01:18:29

07:46

07:46

10:39

10:39

11:13

11:13

06:02

06:02

05:17

05:17

07:24

07:24

02:15

02:15