财报,对很多人如同“天书”,但却是透视风口上的新经济公司的最佳武器。

以华为举例。4月21日,华为发布2020年一季度经营业绩,公司实现销售收入1822亿元人民币,同比增长1.4%,净利润率7.3%。

从营收属性上看,华为从2B业务起家,但最近三年,2C业务成为首要推动力。2019年,誓不做手机的华为卖出2.4亿部智能手机。根据市场调研机构IDC和Strategy Analytics报告,华为(含荣耀)智能手机全球市场份额为17.6%,稳居全球第二。

再看营收结构,2010年起,华为将营收分为三块:运营商业务、企业业务、消费者业务;当年,2C业务收入309亿,占营收的17%;2B的运营商业务收入1458亿,占营收的80%。2017年是转折之年,到了2019年,华为2C业务收入4673亿,已占营收的54.4%。

从盈利角度,华为毛利润率拐点出现在2014年,为44.2%,绝对金额达1275亿。此后逐年下滑,2019年跌到37.6%,但绝对金额达3227亿。这源于华为2B业务毛利润率逐步接近极限值,但在营收中的占比亦逐年下滑,新兴的2C业务毛利润相对较低。

然后看费用情况。2014年“销售和管理费用”475亿,占营收的16.5%;2019年“销售和管理费用”达1142亿,占营收的比例却降至13.3%。一般情况下,2C的业务需要更多的销售费用,华为的厉害之处在于,转向2C过程中“销售和管理费用率”不升反降。

考虑到千亿研发投入、巨量“囤货”(芯片)等原因,华为巨额经营现金流的取得更加难能:截至2019年末,账面“存货及合同成本”达1673.9亿,较2018年末净增708.5亿,增幅为73.4%。

抓住以上财务信息,你基本就能对华为的业务现状、商业模式有大致的判断。

这样的财报研究方法当然可以推至更多的公司。看财报的目的是判断标的公司价值,寻找可能的投资机会。本专栏正是要给出这套系统的财报分析工具。

一、主要看哪些方面

按权重排序,决定公司价值的指标主要有四大类:

首先是规模,如营收、交易总金额、活跃用户数。规模偏小,或成长速度、成长空间有限的标的,投资价值不大。

其次是毛利润率。企业好比一个“黑匣子”,输入原材料、能源、人力等要素资源,输出产品和服务。毛利润率50%意味着,输入价值50单位资源生产的商品,市场愿意花100单位的货币购买,多出的50单位是企业创造的。假如肉夹馍总成本是每个5元,食客愿意花10元买,小老板就为社会创造了5元新增价值。如果肉夹馍难吃,食客只愿花3元钱,小老板亏的是自己的钱,同时让社会总价值减少了2元。盈利未必造福社会,因为有可能是坑蒙拐骗赚到的钱,但亏损一定会危害社会。

第三是费用支出的使用效率,及是否随规模扩大而被摊薄。假如一家餐馆菜品质量很好、毛利润率也不低,聘请专职经理(增加管理费用)的增收节支效果如何,促销活动(增加市场费用)能获得多少高质量的新顾客。如果答案是否定的,这家餐馆注定做不大。

第四是现金流。如果一家餐馆别的都好,就是被食客拖欠餐费情况严重,生存都成问题更不要说发展。

二、采信财务数据的原则

首先,以上市公司财报数据为准。上市公司对财报真实性负有法律责任,投资者不是侦探亦无专业审计能力,不妨认为财报数据是真实的。如果一家上市公司让人感到财报披露的信息未必是真的,投资者应当远离。

其次,争取看到财报原文。尽管上市公司发通稿每个字都是真的,正规媒体的稿件也不敢公然说谎,但有意无意的误导无处不在,唯有原文才是真正的一手资料。

最后,区别财务数据的可信度级别。

一级:对营收、账面现金这些数据外部审计人员能够可靠地进行验证,可信度最高;

次级:总交易金额(GMV)、月活(MAU)这些数据要么由企业自报,外部人员难以核查,要么由所谓“第三方机构”提供,这些数据有参考价值、但不能太当真;

末级:各会计估计,如坏账风险、资产减值、无形资产摊销进度、完工百分比、折旧年限、残值……对这些会计假设的合理性需要综合判断。

三、专栏特点与框架

第一、不是教读者怎样做会计,而是教他们根据会计报表评判投资标的。厨师学校教的是烹饪,美食家不学那些。但美食家了解饭菜是怎样做出来的,并懂得如何品评。

第二、不为揭黑而揭黑。投资者的目的是发现好公司而不是揭露坏公司。在标的很少时,两件事会合二为一。比如某公司要招十个人,应聘者有20 人,找到合适的人与剔除不合适的人基本上是一回事。如果应聘者有 3000 人,剔除 2990 人的工作量就太大了。

第三、与时俱进、聚焦风口。投资要顺势而为,靠技术创新、模式创新立于风口的公司是当然的“股票池”。

第四、系统性强,是读者分析财报的工具书。案例全部来自上市公司近三年的财报,目的是提高读者分析能力而不是评判某家上市公司优劣。附带说一句,优劣不是一成不变的,比如乐视网曾经是一家好公司。

第五、图文并茂,所有案例都配有图表,让读者一目了然。

第六、注重对业务的深入了解及商业模式的分析,让财报里的数字不再空洞。

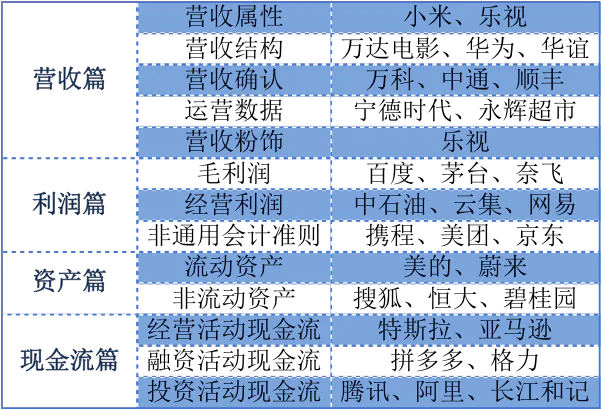

专栏框架图

评论