2020-04-29 05:53

再谈注册制:从科创板到创业板,我心始终向明月

扫码打开虎嗅APP

本文来自微信公众号:加华资本(ID:SCHC26),作者:宋向前,头图来源:IC photo

改变总是从信念开始,绚烂终生于平凡。

二十多年金融商海起起伏伏,我时常自问,到底是什么令我坚持?它能否帮助千万的创业者,守住一份事业?

这个塑造了并仍在塑造着我和许多金融从业者的资本市场,何时才能走向真正的公平规范,让落在发际的白雪值得,让日复一日的守候终能云开月明?

去年12月,证券法修订草案确定了科创板注册制改革的方向,于我这正是晨曦的前夜。而如今疫情当前,创业板注册制的号角正要吹响,理性与感性交织之下,我将这万千思绪,诉诸笔端,与大家分享。

2009年,创业板横空出世,资本市场竖起里程碑;2019年6月13日,科创板开板,中国资本市场开辟了新的试验田;2019年12月23日,全国人大常委会第四次审议《证券法》修订草案,推动创业板及主板证券注册制;2020年3月1日,《新证券法》正式实施,明确提及科创板注册制试点。

2020年4月27日,中央全面深化改革委员会第十三次会议通过创业板试点注册制方案。证监会当晚即发行配套的制度修订草案,公开征求市场意见。

这不是一条线性向上的时间线。它曲折迂回,饱含血泪。周期性危机、黑天鹅事件、国际经济格局冲击、全球疫情,外部变量从未平静。

重新审视发展的第一性问题

刘俏老师在北大的演讲中提到,“在人类拥有统计数据以来,还没有任何国家在完成了工业化进程之后还能保持3%左右的全要素生产率年均增速。”

从经济学意义上拆解经济发展的因子,劳动力、资本要素投入、全要素生产率(技术因素)分别在不同阶段、不同层面上对经济增长施予了重要的影响,只不过在经济发展的不同阶段,这些因子对其的拉动作用不甚相同。

过去的粗放增长时代,借力生产要素的大规模投入,叠加中国在世界范围内绝无仅有的人口红利优势,资源型企业获得了极大的增长。这种增长同时还受益于制度倾斜,即非均衡市场所有制形态下的资源偏好。这带来了中国经济结构性的发展失衡。

未来中国经济的发展,大概率会从要素的粗放投放走入全要素生产率拉动的时代。换句话说,世界最大流量场的优势还在,只是发展动力从数量走向了质量。

经济体本身的内驱力、创造力、反脆弱力,以及逆全球化趋势中的全局工业体系,都影响着未来十年中国经济的走向。

这种发展新体系的关键来源于哪里呢?

化整为零地说,经济结构的调整和优化,依然是下一阶段经济发展的第一性问题。从事金融行业二十多年,我始终和中国民营企业家们站在一起。说到他们过去几十年的发展困境,包括2020年开年这次疫情的种种影响,我的体会太深刻了。

众所周知,民营企业融资渠道有限,资金成本高企。间接融资模式天然不利好民企,而直接融资的行政审批制度,一言难尽。经营优质的民企在一次次合规、一年年排队中逐渐耗尽元气。畅行无阻的是谁呢?——“行业扶持、全局统筹”。

直接和间接的融资通道的堵塞,一方面削弱了民企直面市场的竞争资源,另一方面也让他们不得不改善经营、内部造血。信贷与货币化推升了经济发展,而最能激发经济增长活力的民营企业,却在赛跑一开始就被双脚绑上了沙袋。

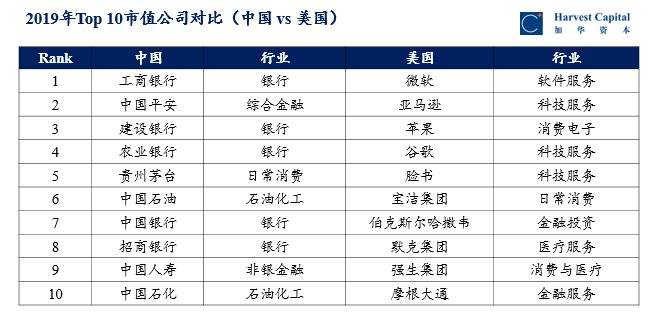

对比中美两国2019年上半年证券市场市值前十的企业,结构化的问题非常明显。

资料来源:加华资本根据公开资料整理

美国是科技与消费服务为主,而中国仍以资源型、调控型的非市场化企业为主。制度导向几乎决定了资源配置的方向,也因此大大降低了社会资源配置的效率。

这些大市值的行业和公司,本应是资本市场的顶梁柱。当顶梁柱出现了结构化问题,外观再宏伟的桥梁也将溃于蚁穴。

这样的资本市场,该如何为实体经济造血赋能?实实在在经营的企业家们,信心何来?

为什么站在市场中心呼唤注册制?

我是和中国资本市场同步成长起来的一批人。

1990年上交所开锣鸣市,几年后我便加入这个行业。尽管中国交易所的资金体量在世界范围内处在前列,但扣除新股发行、政策扶持等因素影响,中国资本市场在企业直接融资中发挥的作用,实则微乎其微。

指数起起落落,如今也归于原点。

如何分析这个问题呢?

在我看来,金融市场主体失效的主要原因有二,其一是基础设施的结构性失衡,二在结构因素所导致的市场主体定位问题。

结构失衡我就不详谈了,我们是一条腿赛跑的选手,资源分配和制度体系上的非公平竞争有其历史和现实层面的多重原因。乐观来看,一条腿我们还能跑成世界老二,要是沙袋真能丢掉,长期眼光的“Long China”必然是个好策略。

中国仍然是世界经济势能的核心策源地、最大能量场。

我想重点谈谈第二点,这也恰是此次注册制落地后,可能会部分改善的关键问题——结构失衡背景下,监管机构、投资银行、拟上市企业三大市场主体的角色定位。

在欧美等发达金融市场中,监管机构的作用主要在于功能监管,通过规范企业参与市场的行为,建立公平公正的运营体系。正是在发行股票与市场反应的相互博弈中,企业实现了价值发现。

但中国资本环境下,证监会的功能从行为监管变成了市场干预,审核制令市场供给错位,从市场需求向实业配置资源的资本市场功能也被削弱。

正因如此,中国的投资银行体系角色严重缺位。大量的窗口指导、上市辅导、合规检查压力,使得中介机构在拟上市企业合规事务上耗费太多精力,却忽略了市场给予他们的使命——为股民、为股市、为社会筛选出优质、可上市、经营良好的公司,利用资本的力量杠杆化好公司的商业价值。

相应地,经营良好的拟上市公司,也将提升经营能力的诉求变成了法律财务的合规改造。长时间的申报审查、上市辅导,审核卡顿,让资本市场中的信息流动与价格信号发生了严重扭曲。三年申报期间,企业稳住了业绩增长,但真正上市后却不得不面对生命周期中的衰退,成长期最大的价值红利就这样被错过了。

注册制新风涤荡人心,雾霾里仍有光

这几年来,国家陆续出台了许多激励全社会创业创新的政策,新三板、科创板都是大刀阔斧实打实的激励。我看着许多年轻人走上了艰苦创业的道路,也亲自陪伴了诸多企业家成长为行业龙头。

大风大浪见过不少,手上流过的资金少说也有八百亿。还有什么问题是我始终难解的结呢?

有的。

这个倾注我二十多年人生时光的行业,似乎离真正的“价值创造”,总差着那么一小步的距离。我想,可能我这一生都无法离开这份事业了。但如果事业的根,扎在一抔失去营养的土壤中,再茁壮的树苗、再勤奋地浇灌,都无法栽培出一片茂盛的丛林。

2020年开年,疫情肆虐,我意难平。作为第一批站起来呼吁政府托底的业内人士,我的立场不光是个投资人,更是中国社会里最普通的民众之一。我希望见过周期起伏、路远马亡仍不弃远途的人,最终真能守得云开见月明。

从科创板试点,债券市场试行到创业板草案,注册制的推行步步深入。疫情、瑞幸、中概股、当当,我们最近听了太多资本市场的坏消息,是时候来一剂强心针了。这次注册制快速推广至创业板,会给资本市场带来哪些影响呢?

互联网公开资料,来源请见图片水印

首先,金融市场会直接受益,底层基础设施的优化会带来资本市场供求关系、交易结构的逐步平衡。

基础设施太重要了。我在许多场合都谈到过中国经济新旧动能转换的方向性问题,一是科技创新,二是消费服务。其中,科技创新呼吁更多的资金资源支持,而消费服务则需要更加充分竞争的市场环境。

同时,推行注册制更要关注顶层制度结构和法律体系的匹配。信息披露为主的上市环境下,提升违约成本至关重要,否则某些弄虚作假、欺瞒民众的企业伤害市场的行为将难以遏制。

此外,中国创投机构发展走入3.0时代,一二级市场利润空间收窄后,真正懂行业、懂产业、深耕价值的投资机构会成为价值收获者。

几十载背光播种、韬光养晦,如今优质资本与实业在更加健康的制度体系下,相互促进,也在创新创新、技术迭代、消费服务、企业家精神、商业文明等诸多层面,同频共振。

这是我们乐于看到的局面。

投资人与创业者,都需要来自主流社会更多的价值认同和身份认可,这对于中国经济的长久稳定乃至社会进步,都是非常重要的。

注册制的步步落实后,此前说的主体角色错位也将会有显著的改善。这是制度体系和基础设施变化双向激发的结果。

投资银行专注于价值判断,为社会找到真正值得资本青睐的好公司;监管机构回归行为监管,通过信息披露、规范治理等方式稳定市场供需关系;优质的企业则能够专注经营,不必为合规改造、发行审核等焦头烂额。

浪潮中裸泳的投资机构,也会逐渐被海浪击退,守正出奇的资本将赢得更多的信赖。

中国资本市场的改革红利,会吸引外资重新衡量A股的全球资产配置价值,对冲近期国际市场对于中国上市公司财务真实性的疑虑,以最快速度恢复国际资本环境对中国公司的信心。

在国内经济转型升级期,特别是降低疫情对经济负面影响的背景下,创业板注册制改革也会推动更多优质企业登陆资本市场,提升资本服务实体经济的能力。

在这种动态变化中,资本市场逐步实现供需平衡,公平公正的市场环境自发而成。

往小了说,这有利于对冲由于瑞幸事件引发的“中国公司经营质量集体遭质疑”的负面影响;往大了说,这更是我们依托健康规范的资本市场,进一步融合于全球金融体系的有利尝试。

恒产者有恒心,企业家都期待着公平公平的竞争环境。作为胸怀使命感的投资机构,加华资本应当发声,呼吁重构公正普惠的资本市场秩序,保持供需两端资源势能的充分释放,在博弈中实现平衡,在市场中发现、传递、创造价值。

中国金融市场底层制度的不断完善,不仅让中国经济活水流动,更能调动全社会创新创业的积极性,它所产生社会效益之大,远胜于其对金融市场的初始功效。

建立现代化的国家治理体系,在公平的市场秩序中建立全新的商业文明,我们有能力做到。我也相信,这一切会以注册制的层层深入为开端,成为未来巡航之标。

每个个体都是社会的组成颗粒之一,我们都渴望“我命由我不由天”的能量感召,渴望在中国这座宏大的梦想舞台上演更多的奇迹。而奇迹是什么呢?

奇迹本生于平凡。

总有人在平凡中坚持、蜕变、创造,实现旁人难以达到的境界超脱,他们一生所能,都在为“人生价值”二字深情注解。

当个体都心怀希望地向往美好生活,被赋予追求幸福明天的外部环境与权利,并且都有斗志去成就未来更好的自己时,“人民有信仰,国家有力量,民族有希望”将不再是一句空话。

更长远地说,这一轮的注册制改革,很有可能将激发更多个体层面的信仰和力量,在金融、经济、社会乃至哲学意义上,都会释放其巨大的变革势能。这能量之珍贵,或许要二十年后的我们,才会真正感受到。

如今机会正喷薄而出,真正有能力、有意愿的人,势必会在广阔天地间有所作为。

或许不必二十年之久,或许它就在下一个黎明旭日。

2020年无法重启,但希望仍在,希望永在。

本文来自微信公众号:加华资本(ID:SCHC26),作者:宋向前

27:06

27:06

09:23

09:23

12:14

12:14

10:44

10:44

12:59

12:59

12:37

12:37

07:38

07:38

18:03

18:03

10:25

10:25

27:12

27:12