2020-05-07 08:47

指数投资的下一个十年

扫码打开虎嗅APP

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),作者:陈奥林(分析师),题图来自:视觉中国

多年前那场令人津津乐道的巴菲特“十年赌局”,让指数基金走入了大众视野。

2005年,巴菲特撂下赌局,称标普500指数基金的十年回报,将超过美国市面上所有的对冲基金,直到2007年,整个华尔街才站出一个对冲基金Protégé应战。

“我真的认为我可以赢,所以才参与了这场赌注。”Protégé的创始人西德斯多年后回忆称。

“当时标普500指数的估值颇高,后续大盘的涨幅可能不会太大,这对于对冲基金更加有利。”

然而,令人始料未及的是,尽管经历了2008年金融危机,标普500一度腰斩,然而西德斯最终还是输掉了这场赌局。

有人说,在这场赌局里,最大的赢家不是巴菲特,而是ETF和指数基金。因为,被动型指数投资的黄金时代由此开启。

事实的确如此。

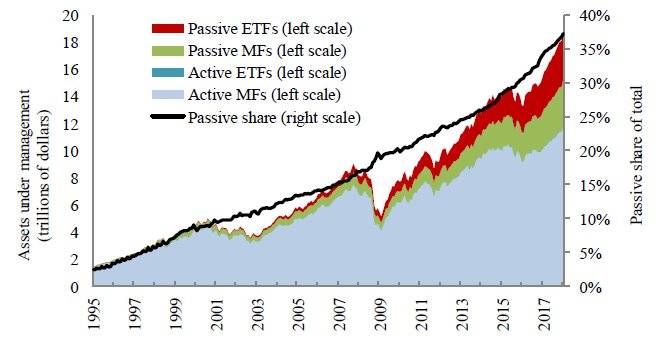

2008年到2018年的十年间,被动型交易在美国股票基金里的市场份额一路攀升至45%,几乎占据半壁江山。

美股市场中被动投资(红色+绿色)占比持续增长

数据来源:Kenechukwu Anadu, et.al,国泰君安证券研究

反观国内,指数投资的概念虽然也已经逐渐深入人心,但渗透率相比美国还差得很远。

是由于中美市场机制的差别吗?未来国内的指数投资将去向何方?近期,国泰君安金工团队发布报告《指数化投资的未来10年》,就以上关键问题进行了分析和解答。

一、一场金融危机如何改变了华尔街

2008年金融危机之后,一个颇为“反常”的现象出现了——

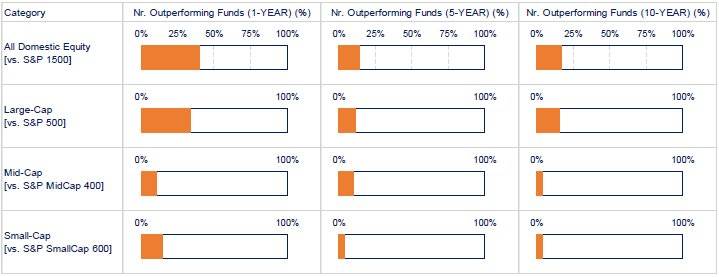

90%的主动管理型股票基金经理,在2008年之后的表现都未能超越其追踪的指数表现。

根据标普道琼斯指数的一项研究显示,2008年以后,能够成功超越市场基准指数的美国主动股票型基金个数占比愈发低,通常在25%,甚至10%以内。

超越基准指数的主动股票型基金占比

数据来源:S&P Dow Jones Indices,国泰君安证券研究,注:统计截止时间为2016年末

不少基金经理认为,量化宽松带来的美股牛市让许多股票同向而动,很难凸显差异化,导致对冲基金的优点无法施展。

但深究其背后原因,我们认为被动型投资能够跑赢主动投资的核心在于——随着美股市场的不断成熟,其定价效率不断提升,超额Alpha愈发难以获得。

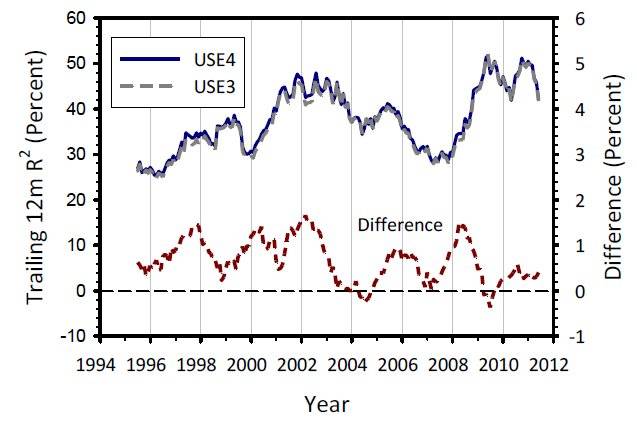

根据MSCI统计,美股市场多因子模型的R方随着市场的不断成熟呈上升趋势。尤其在2008年后,R方上升速度加快,这从侧面说明2008年后,主动管理基金获得超额Alpha的难度加剧。

美股市场多因子模型R方

数据来源:MSCI,国泰君安证券研究

在此背景下,2008年后的十年间,大量资金从对冲基金、共同基金流入到以ETF为代表的被动指数型基金中。

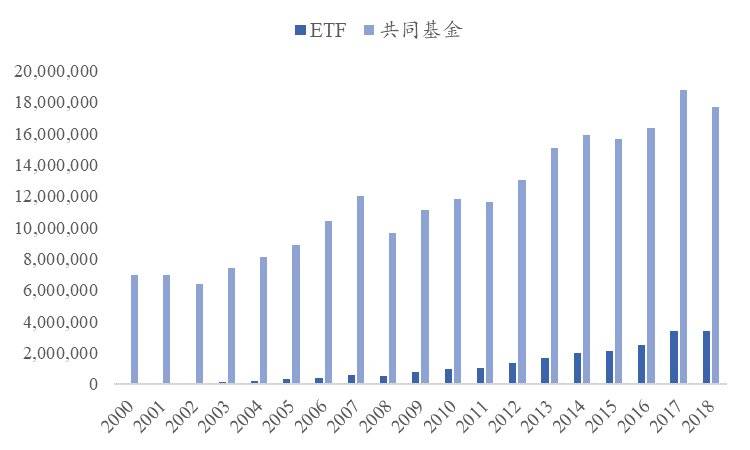

2008年~2018年,美国ETF资管规模的年化复合增长率达到20%,而传统的共同基金则只有6%。

ETF及共同基金资产管理规模(百万美元)

数据来源:ICI,国泰君安证券研究

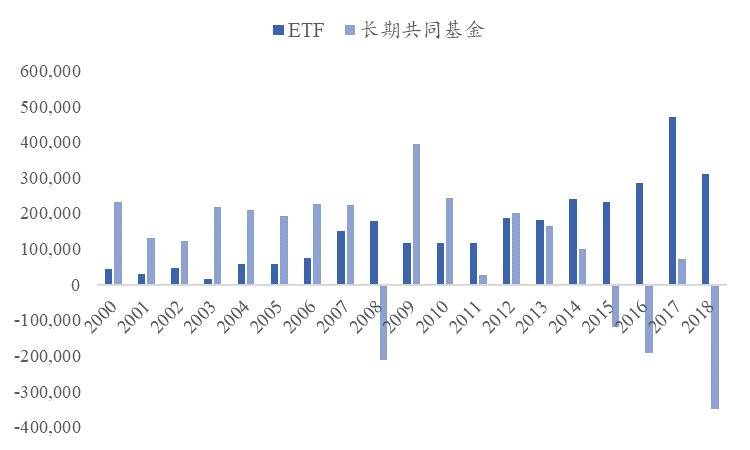

美国ETF的资金净流入规模增速也十分明显。2008年ETF资金净流入水平首次超过长期共同基金,并在以后十年中长期呈现净流入状态。

ETF及长期共同基金资金净流入(百万美元)

数据来源:ICI,国泰君安证券研究

2019年,《华尔街日报》援引Morningstar Direct的数据称:

2018年9月到2019年1月期间,ETF成为最流行的被动投资工具,共净流入了2030亿美元资金,被动管理的共同基金净流入1670亿美元,而主动管理的共同基金净流出了近3700亿美元。

由于交易所交易型基金ETF比单一股票或债券的流动性都大,很多主动管理类的基金经理也在转向这一工具。

二、反观中国,被动投资的大有可为

相对于美国被动投资的如日中天,中国的被动投资则起步较晚。

2002年11月,中国第一只指数基金——华安180指数增强型证券投资基金面世。随后,包括ETF、分级基金、LOF等被动性投资产品陆续诞生。

起步虽晚,但不影响速度飞快。

2013年,国内首只黄金ETF成立,而当2016年黄金价格大涨时,华安黄金ETF份额从年初的3.19亿份增长到24.09亿份,规模增长了655%。

2016年华安黄金ETF规模大幅增长

数据来源:国泰君安证券研究、Wind

而2019年7月,伴随着科创板的上市,科创板ETF几乎同步诞生。2020年以来,在A股的结构性行情中,科技板块热度持续,科创板ETF呈现持续发行热,普遍一日售罄。

从这两个例子可以看出,ETF等被动投资产品已经日益成为投资者抓住市场热点的重要工具。

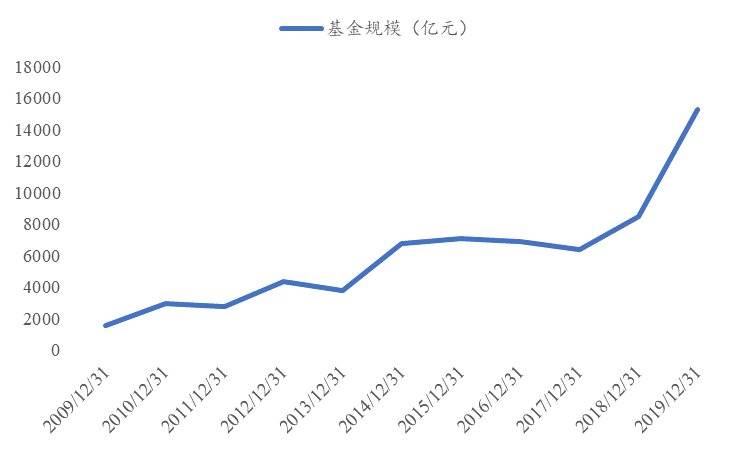

也正因为此,近五年我国被动投资基金规模的复合增长率达到21%,其中2019年单年规模翻番,步入发展的快车道。

被动投资基金规模(亿元)

数据来源:Wind,国泰君安证券研究,注:统计产品包括被动指数型基金和被动指数型债券基金,ETF联接除外

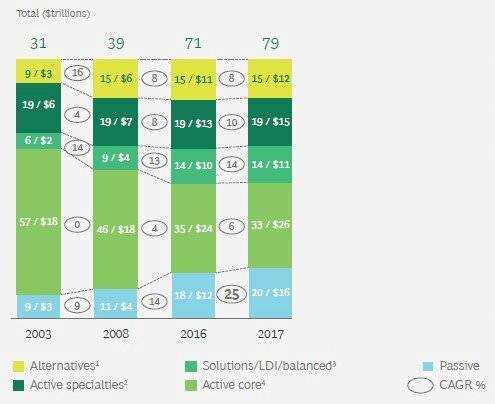

不过,相比较全球市场,中国被动投资虽然发展迅速,但就存量规模而言尚有发展空间。

目前,中国被动投资的基金规模占各类基金产品的比例仅10%,和全球的20%相比仍有差距。

全球各类投资产品资产管理规模及占比变化

数据来源:BCG,国泰君安证券研究

中国被动投资难以施展拳脚的最主要原因在于,相比较美股市场,A股市场目前定价效率仍低。

换句话说,国内主动型基金获得超额Alpha相对更容易。

根据我们的测算,近一年内,A股的多因子R方仅为0.3~0.35,相比美股的0.45~0.5尚有较大差距。

A股及美股市场多因子模型R方(滚动252交易日)

数据来源:国泰君安证券研究

此外,国内主动股票型基金和偏股混合型基金在不同投资周期内超越市场(沪深300、中证500)的概率均高于美国市场。

主动股票型基金和偏股混合型基金超越市场概率

数据来源:Wind,国泰君安证券研究,注:统计基准日期为20200420

三、中国股市

正在发生哪些变化?

在美国之后,欧洲的被动投资规模也正在快速增长。穆迪预测,到2025年,欧洲被动资产的比例将从2018年的14.5%上升到25%左右。

顺理成章的,不少机构开始预测,在不久的未来,中国的被动投资时代也即将到来。

事实上,这一趋势正在发生——在A股国际化进程加速的大背景下,中美股票定价差异正在逐渐减小。

对于传统的A股投资者而言,预期成长性是影响股票估值最重要的指标,但对于美股等海外成熟市场,股利分配率才是。

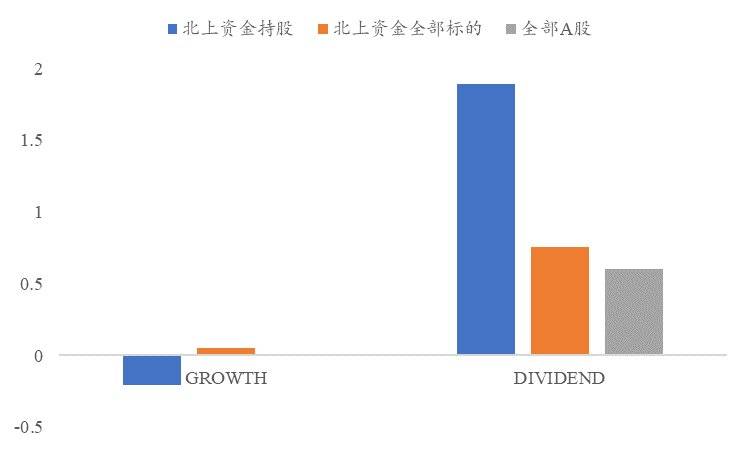

这一点,从北上资金持股组合可以更清楚地得到验证——相较国内资金,北上资金全部可投标的组合更偏向于红利股,而不是预期成长性的股票。

北上资金持股组合的红利因子暴露更高(20200331)

数据来源:国泰君安证券研究

事实上,自2014年11月沪港通开通以来,外资对于A股的定价权持续扩大。尤其在2017年资本市场加速开放之后,外资定价能力大幅提高。

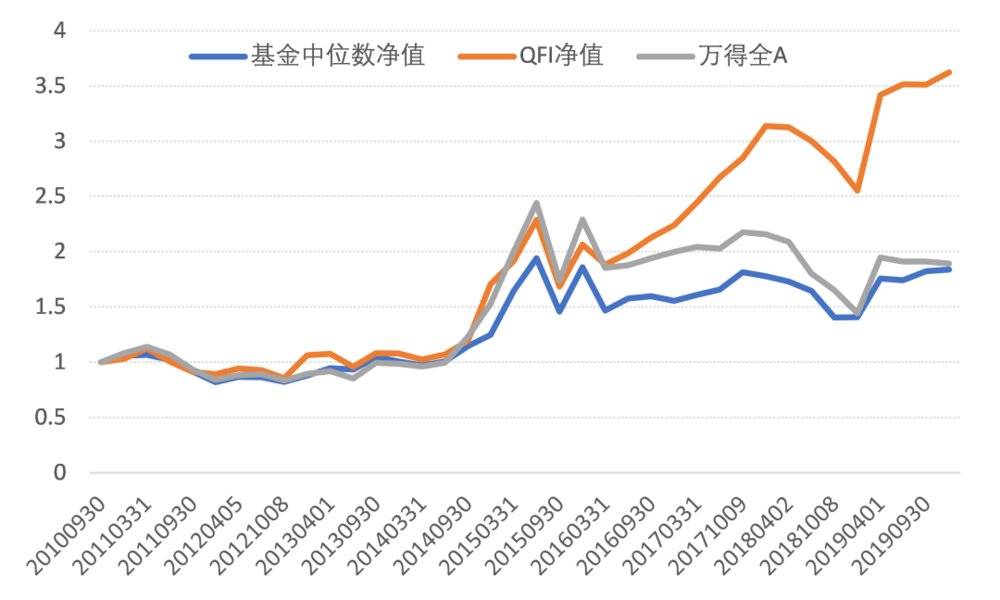

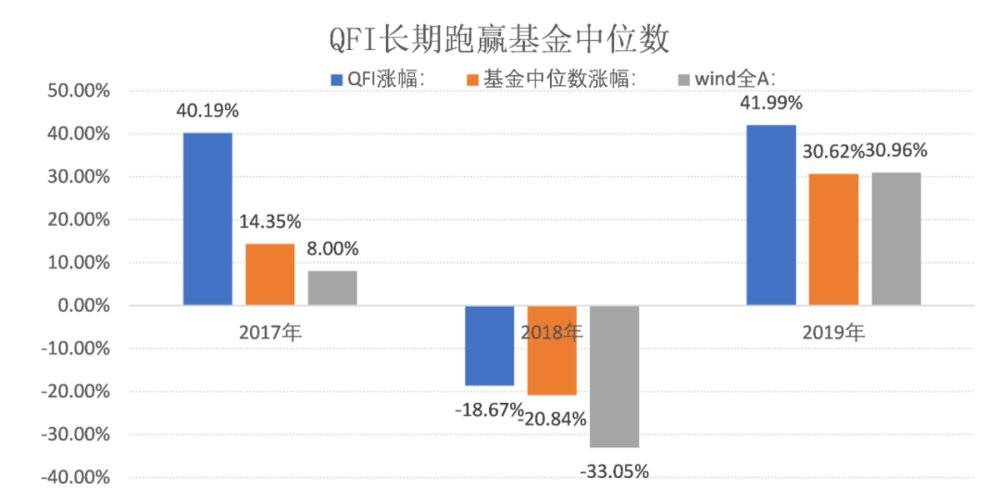

一个证明就是,2017年至今,QFII持仓组合的净值、涨幅都远超公募基金中位数水平以及wind全A指数。

QFII 持仓组合净值远超基金中位数水平及wind全A指数

数据来源:国泰君安证券研究、Wind

QFII 持仓组合涨幅长期跑赢基金中位数水平及wind全A指数

数据来源:国泰君安证券研究、Wind

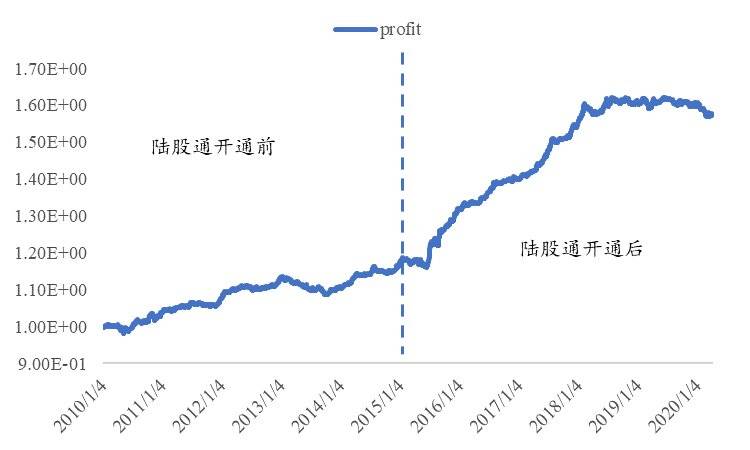

再比如,自2015年陆股通开通后,盈利因子收益提升明显,A股市场的投资风格已经在逐步转向高盈利风格。

2015年后盈利因子收益提升明显

数据来源:国泰君安证券研究

我们判断,未来十年,中美股票定价差异的逐渐减小将吸引更多资金进入优质蓝筹股,由此带动A股形成慢牛行情。而在A股的慢牛行情下,Beta收益将显著提升,从而形成正向循环,推动中国被动投资进一步发展。

四、指数化投资的下一个十年

事实上,除了被个人投资者热捧之外,全球机构投资者的长线大额资金也正在加速流入指数型投资产品之中。

如Bridgewater的持仓便主要以被动产品为主,BlockRock的iShares Core Allocation基金则完全以ETF为配置标的。

Bridgewater前10大持仓(20191231)

数据来源:Bridgewater,国泰君安证券研究

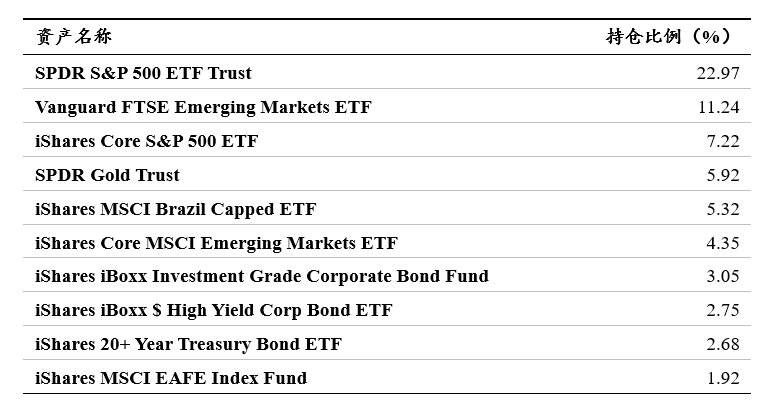

iShares Core Allocation Funds持仓(20191231)

数据来源:BlackRock,国泰君安证券研究

而在国内,公募基金领域内的FOF基金已经在积极配置ETF等被动产品。

部分FOF前10大持仓中的被动产品概况(20191231)

数据来源:Wind,国泰君安证券研究

被动产品之所以能成为资产配置策略的主要投资工具,主要有以下几个原因:

第一,被动产品的底层资产种类丰富,包含股票、债券、商品等各种大类资产,为投资者实现基于多种大类资产的资产配置策略提供了可行性。

第二,被动产品具有透明、清晰的行业特征与风格特征,投资者可以通过被动产品实现较为精确的组合行业、风格配置比例。

第三,被动产品由于规模较大以及ETF的AP制度等原因,具有较高的流动性。以被动产品为配置工具有利于养老金等达到监管方所提出的流动性要求标准,使其可以应对赎回需求。

我们预计,未来国内资产配置策略相关产品的规模壮大将进一步提升被动产品的基金规模,养老金、FOF将会从需求端大大推进指数投资的发展。

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch),作者:陈奥林(分析师)

06:57

06:57

07:52

07:52

13:36

13:36

13:06

13:06

05:21

05:21

07:07

07:07

22:18

22:18

10:29

10:29

11:38

11:38

10:02

10:02