企业向社会提供产品或服务收到的金钱,扣除必须付出的成本,剩下的就是毛利润。把企业视为一个黑匣子,输出的产品价值如果比输入资源的价值高,企业就为社会创造了新的价值。

分析投资标的时,要时刻意识到毛利润率是决定企业“钱途”最重要的指标。只要毛利润率高,过去、现在亏钱没关系,随着营收增长费用被摊薄,经济效益会越来越好。如果毛利润率很低,营收规模再大也赚不到多少钱;且对企业的成本控制能力、运营管理能力要求极高,上/下游供需形势变化、竞争对手搅局等因素很容易导致亏损。

总之,低毛利润率的生意难赚钱、易赔钱,投资这类企业要慎之又慎。

所谓“新经济公司”应当是在科技、商业模式上有所突破、处于前沿的“弄潮儿”。突破成功的重要标志是获得远高于传统公司的毛利润率。比如特斯拉利润率保持在20%左右,而传统汽车生产企业毛利润率只有几个百分点。

但同样是新能源汽车,蔚来的毛利率尚在剧烈波动中,且其真实毛利率水平并不像财报表面那样。本盘将选取特斯拉、蔚来、腾讯、百度等新经济公司,让你了解如何发现它们的真实毛利率。

新经济公司的毛利率

“互联网公司”是新经济的代表,毛利润率通常在50%左右,个别“一招鲜”的中小型企业毛利润率可达80%-90%。决定互联网公司业绩的关键因互有两个:内容成本是否可控,自有流量是否充足。

由于不是通用会计准则规定的财务指标,企业在计算毛利润时扣除哪些成本全凭“良心”。通常互联网公司会在扣除内容成本、网站运营成本后确认毛利润。网站运营成本主要是运维人员薪酬及带宽服务器租金。

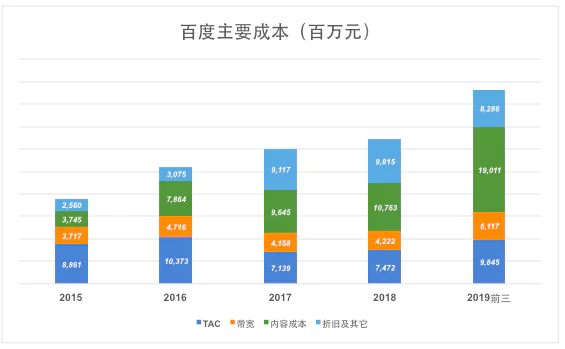

对互联网公司而言,网站运营成本可视为“常数”,值得关注的是内容成本。比如汽车之家2017年内容成本达3.9亿,占营收的6.3%。早年百度毛利润率在60%以上,爱奇艺内容成本暴涨使毛利润率降低了20个百分点。

互联网公司做的是流量变现生意,自有流量不够就需要外购,会产生流量成本(Traffic acquisition costs, 简称TAC)。假如一家拿到风投的互联网公司纯以自有流量获得10亿广告收入,第二年希望广告收入达到20亿、第三年达到40亿……自有流量的增长不可能满足创业者及其风投对业绩的期许,因此所有互联网公司都不可避免地要去买流量。

百度是中国拥有自有流量最多的互联网公司之一,但2019年前三季流量成本高达98亿。面包房确认毛利润前当然要扣除买面粉的支出,有些互联网公司却不似百度那样诚实,它们变着法把流量成本放进市场费用。

特斯拉毛利润

特斯拉不是交通工具生产厂商,它研发、生产的电动车或许会改变人类生活方式,而不仅仅是出行方式,因此可以视为新经济公司。

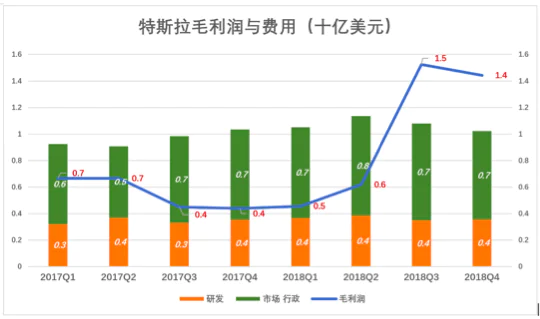

尽管连年亏损,2018上半年还创纪录地亏了15.3亿美元,但特斯拉毛利润率一直在20%左右。当2018年Q3、Q4,营收同比增长120%+,研发、市场、行政费用“原地踏步”,特斯拉奇迹般扭亏为盈,下半年净利润4.65亿美元。2019年第四季度,特斯拉已获得净利润为1.05亿美元。

对比2018年Q2和Q3,Q2毛利润6.2亿美元,研发费用、市场及行政费用合计11.4亿美元;Q3毛利润15.2亿美元,研发费用、市场及行政费用合计10.8亿美元。费用不随营收“飞”,这才叫“固定成本”。

当然,如果特斯拉某款车型滞销或新车型推出失败,业绩将会巨幅波动,但这些不是财务分析能预测的了。

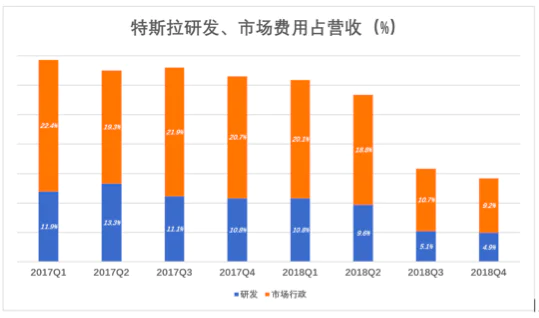

特斯拉提供了一个测算毛利润真实与否的思路:观察各项费用占营收的比例是否随营收增长而下降。如果没有,说明企业有可能把某些不得不花的钱塞进了费用。

如果营收增长,费用金额能滞后甚至固定下来,其占营收的比例显著下降。比如特斯拉,2017年Q1市场及行政费用占营收的22.4%,研发费用占营收的11.9%;2018年Q4,市场及行政费用只占营收的9.2%,研发费用只占营收的4.9。说明特斯拉对成本、费用的划分方式基本正确。投资人之所以看中毛利润率,想看到的正是这一幕。

蔚来毛利润率

1、名义毛利润/亏损

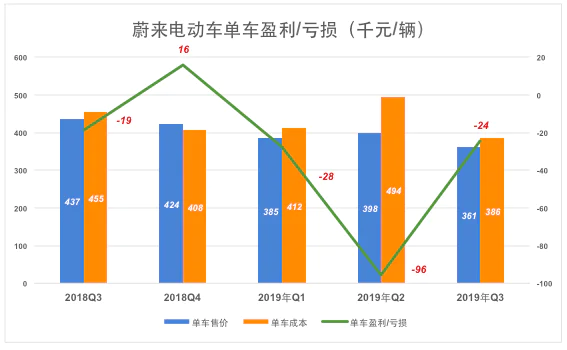

蔚来在江淮汽车的代工基地产能为10万辆/年,在0~10万辆这个范围内,产量越大每辆车摊到的固定成本就越少。财报披露,2018年Q4蔚来汽车销售毛利润率3.7%(Q3为负4.3%),总毛利润率为0.4%(Q3为负7.9%)。

2019年Q3,蔚来共交付4799辆电动车(包括ES8、ES6两种型号),平均售价为36.1万/辆,较2018年Q3降低7.6万。主要原因是蔚来主打车型变为售价更低的ES6,但每辆车的亏损却从2018年Q3的1.9万元扩大到2019年Q3的2.4万元;2019年Q1高达9.6万元的单车亏损,因为召回4803辆ES8。

由于运营时间较短,蔚来毛利润率/亏损率尚在剧烈波动中,但有两点可以肯定的:

第一,蔚来与江淮汽车一期代工协议的设计产能是10万辆/年。在达到这个产能前,销量越高效益越好。2019年蔚来出货量只有2万出头,距10万辆遥不可及。这种情况下,在上海、广州或北京设立新生产基地只会让蔚来毛利润率更低。

第二,蔚来没有采取“4S店”模式,而是自建销售渠道,直接为用户提供售前、售后服务。而且相关支出骇人,这种情况下,有必要计算蔚来的真实毛利润。

2、市场及行政费用

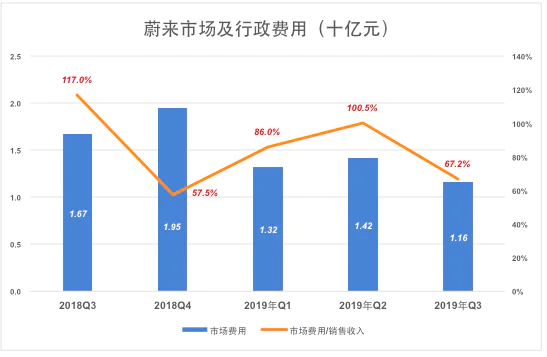

蔚来的市场及行政费用可分为广告、售前、售后及行政四大块。售前市场费用最大的开支是豪华体验中心的租赁和运营费用。

2019年Q4,蔚来市场及行政费用达19.5亿,占汽车销售收入的58%。蔚来平均每交付一辆车,收入42.4万元,对应的市场及行政费用为24.4万元;2019年Q3,蔚来市场及行政费用降到11.6亿,销售价36万的电动车、每辆对应的市场及行政费用是24.3万,金额与2018年Q3相差无几,但占销售收入的比例却上升了将近10个百分点。

相比之下,2018年Q4,特斯拉销售及行政费用占营收的19%。为压缩销售费用,马斯克悍然宣布关掉近400家线下店,只留位于交通要道的个别门店用于展示和接待消费者咨询。

传统车企通过4S店提供售后服务,不仅不赔钱还通过高价零配件赚钱。蔚来则直接为用户提供售后服务,仿效京东自建物流,并把售后服务作为重要卖点。鉴于此种情况,在计算蔚来毛利润时应当从“市场及行政费用”中扣除与售前、售后服务相关的费用。

腾讯(游戏、广告)毛利润率

腾讯是典型的互联网公司,毛利润率在40%以上。2019年Q3,毛利润425亿、毛利润率43.7%。

对于腾讯这样的巨头,每块业务拆分出来都是一线公司的体量。腾讯将营收分为四个部分:互联网增值服务、互联网广告、金融科技及企业服务及其它。

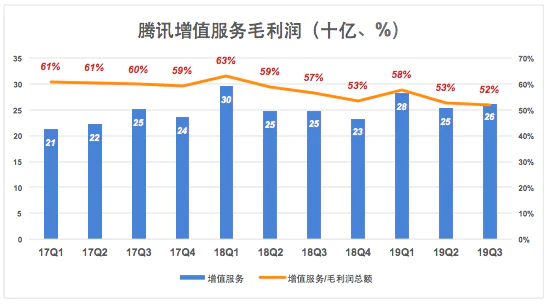

1、增值服务

腾讯增值服务包括网络游戏及其它互联网增值服务,2010年以前毛利润率在60%~70%。

2001年以来,腾讯增值服务统共获得5300亿毛利润!2017年Q1以来,其季度毛利润均在200亿以上,但毛利润率逐下滑。2019年Q3,腾讯增值服务毛利润262亿,月均87.4亿,毛利润率52%、较2018年Q3低5个百分点。

腾讯增值服务毛利润率呈现一定的季节性波动,通常Q1高、Q4低,似与大中小学生的学习、娱乐周期相关。

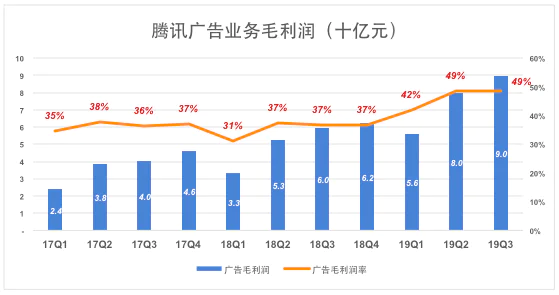

2、广告

广告是许多互联网公司的原始业务,甚至始终是唯一业务,却是腾讯的新兴业务。

2001年以来,腾讯广告业务统共获得900亿毛利润;2017年Q1以来,毛利润增长强劲,2019年Q3达90亿,月均30亿。在相当一部分收来来自腾讯视频的情况下,腾讯广告业务毛利润率走高令人称奇。

百度毛利润率曾经高达70%以上,近两年被爱奇艺拉低了十几个百分点。腾讯广告业务受到网络视频的拖累,毛利润率却稳步提高到49%,与百度不相上下。

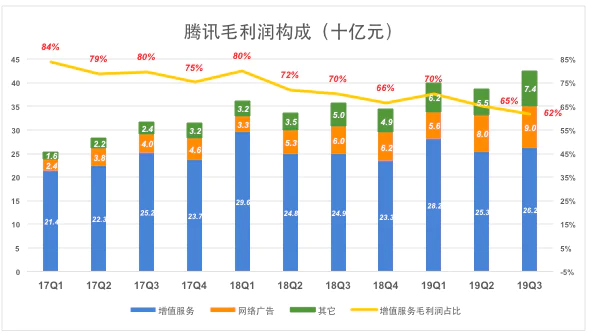

3、腾讯毛利润构成

随着广告及其它业务崛起,腾讯增值服务在毛利润中的占比显著下降。2017年Q1,腾讯增值服务毛利润214亿、占公司毛利润的84%;2019年Q3,增值服务毛利润262亿、占公司毛利润的62%。

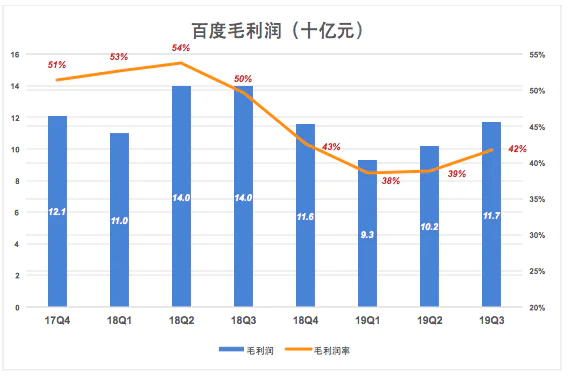

百度毛利润率

在大搜业务占绝对优势的年代,百度毛利润率长期保持在60%以上。随着其它业务增长,百度毛利润率震荡下滑;但直到2018Q3,总体毛利润率仍达50%。

2018年Q4,百度毛利润率跌至43%,2019年Q1进一步跌到38%。毛利润率两个季度掉了12个百分点是百度经营亏损的根本原因。

造成百度毛利润率下降的直观因素是内容成本暴涨。

2017年Q4,百度毛利润率为51%,内容成本38亿,占营收的15.9%;2018年Q4,内容成本73亿,占营收的27%,毛利润率降至43%。内容成本占营收的比例提高了11个百分点,其它成本拼命压,但百度毛利润率还是跌了8个百分点。

2019年Q1,百度内容成本62亿,占营收的比例回落1.5个百分点至25.5%,但其它成本“压抑不住”地反弹,结果毛利润率又降5个百分点。2019年前三季,百度内容成本合计达190亿。

内容成本暴涨的根源在爱奇艺。以2018年Q4为例,百度、爱奇艺内容成本分别为73亿、65亿,爱奇艺内容成本相当于百度的89%。

爱奇艺在百度营收中的权重仍在持续上升。2018年Q1,爱奇艺营收48.6亿,相当于百度的23%;2019年Q1,爱奇艺70亿营收已是百度的29%,一年涨了6个百分点。

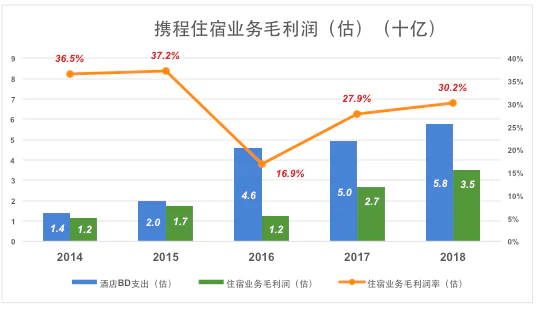

携程毛利润率

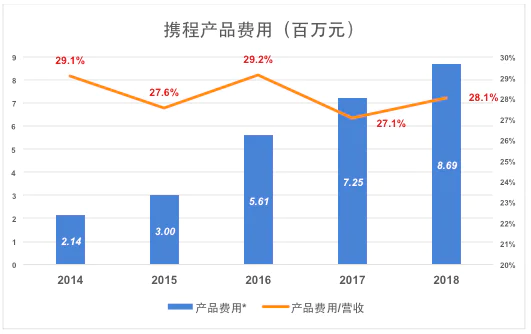

酒店预订是携程的支柱业务。用户为浏览酒店名称、房源、房价等信息(即Content)才会打开预订页面,携程才有了流量、及流量变现的机会。

为获取这些信息,OTA(在线旅行平台)要雇佣庞大的线下团队,与酒店接洽合作事宜、更新房源信息、核对入住情况、确认应收佣金。2016年Q1,去哪儿网此项支出高达1.72亿,而酒店预订业务的佣金收入才不过3亿。但OTA们却将这样一大笔开支列入“产品费用”(Product development)。

2015年,携程产品费用(剔除股权激励成本)为30亿元,占营收的27.6%。这个比例远高于微软、苹果、百度、华为等重视研发投入的科技型公司。不明就里的投资人还以为携程们的产品研发费用这么高,真是高科技,实际上一大半钱都花在雇人扫街。

2016年,携程产品费用暴涨至56.1亿,同比增幅高达87%,这是携程将哪儿网、艺龙业绩合并报表所致。在三家合并之后,研发、行政等费用占营收的比例大幅降低才合乎常理,否则合并有什么意义?

三家OTA合并后产品费用与营收同步增长,从另一个角度说明其“产品费用”中大部分是负责与酒店对接的“地面部队”的人力成本。

2018年,携程“产品费用”达96.2亿,相当于百度研发投入的61.3%。假设“产品费用”的四分之三用于酒店BD,2018年这笔支出达58亿,将其剔除之后,携程住宿业务真实毛利润(估)只有35亿、毛利润率30%出头。虽然比2016年有大幅提高,但面对美团有力的竞争,携程住宿业务保住现有的毛利润有一定难度。

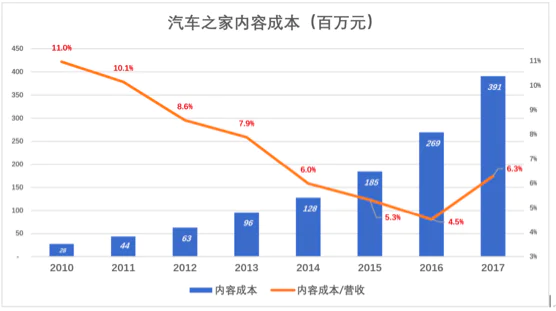

汽车之家毛利润率

成立于2005年的汽车之家,是彻头彻尾的网络媒体,靠内容吸引流量,再通过广告展示将流量变现。

由于信奉内容为王,主要依靠内容来吸引“自然流量”,汽车之家营业成本中的大头是内容采编,2011年、2012年、2013年分别为4394万元、6287万元和9599万元。2013年,汽车之家平均每天更新600篇文章、1200张照片和10段视频。

2014年,汽车之家内容成本突破1亿元,占营收6%。由于自营电商业务撑大营收,2016年其内容成本占比降至4.5%,但金额高达2.69亿。2017年,汽车之家内容成本进一步飙升到3.91亿(平均每天107万),占营收的6.3%,网站日独立访问量突破3000万。

每天提供价值100万的汽车类垂直内容的能力,是汽车之家的“护城河”。中国其它互联网公司,给它100万也很难能产出与汽车之家同质同量的内容。

至于内容电商有没有“钱途”,要看媒体规模和商品品类。“个体户”或许有“钱途”,因获取流量纯靠内容、内容是自己生产的,所以卖一单赚一单。内容团队达到一定规模,成本就显得沉重了,有时还要“外购”流量。

广告变现轻车熟路,已经具备规模效益。花大力气做电商特别是自营电商,如果毛利润率低未免得不偿失,销售毛利润率高的化妆品、保健品才有利可图。

#下篇预告:

下篇将通过海底捞、永辉、苏宁易购,告诉你如何分析传统公司的毛利率。在永辉、京东、苏宁易购的毛利率对比中,还会有意想不到的发现。

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论