头图来自视觉中国

通常从毛利润中减去市场费用、研发费用、管理费用后,得到企业的经营利润。在计算净利润前还要增减掉一些非经常性损益,数额之大足以使净利润与企业经营业绩大相径庭,本来盈利1亿可以变成亏损10亿,本来亏损1亿可以变成盈利10亿。

所以,把握业绩走势首先要研究经营利润,特别是在纵向对比时,对非经常性损益数额较大的企业,净利润的参考价格远低于经营利润。

分析经营利润有一个简明扼要的办法:蓝色折线代表毛利润,彩色堆叠柱代表费用。只有蓝色折线淹没堆叠柱时,企业才会有经营利润,蓝色折线越是高高在上,表明企业盈利能力越强。

举例来说,腾讯的毛利润远远高于费用之和,而百度毛利润一头栽下去的姿势触目惊心。新东方费用死活压不下来,2019年Q2一度陷入经营亏损,但后来毛利润一飞冲天把彩色堆叠柱远远抛在下方。

把上述图中的金额数替换为百分比,可以方便观察毛利润率、费用率。本篇就带大家通过多家企业的经营利润表看清它们的盈利能力。

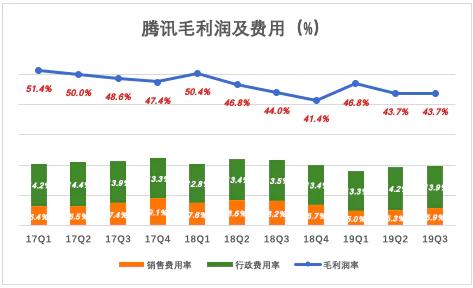

腾讯经营利润

代表毛利润的蓝色折线“高高在上”,腾讯就像印钞机。2019年前三季度毛利润已超1200亿。

在百分比视图上看,腾讯行政费用(包含研发费用)占营收的比例稳定在14%,而销售费用占比呈季节性波动并有下降趋势。2018年其Q3销售费用为66亿、占营收的8.2%;2019年Q3销售费用降至57亿、占营收的5.9%。

腾讯经营利润亦呈明显季节性波动,2019年Q1经营利润高达367亿、经营利润率43%。

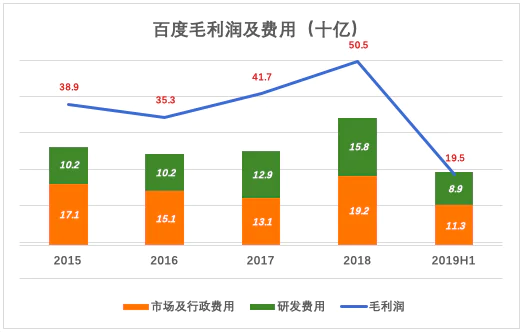

百度经营利润

2015年,百度毛利润389.2亿,市场行政、研发两项费用合计272.5亿,经营利116.7亿。2018年,毛利润高达505亿,市场行政、研发两项费用合计350亿,经营利润155亿。

转折发生在2019年,上半年百度毛利润195亿,同比下降22%,市场行政、研发两项费用合计202亿、同比上升35%。这样一升一降,百度从2018年H1经营利润100亿跌落为2019年H1经营亏损7亿。

对公司转折点的分析需要研究季报。

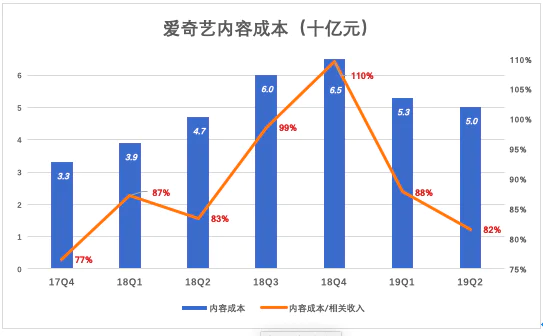

观察发现,百度毛利润率下降的根源是内容成本(Content cost)。2017年Q4,百度内容成本38亿,占营收的15.9%;2018年Q1,内容成本上了一个台阶达到42亿,占营收的20.1%;2018年后面的三个季度,内容成本平均每季递增10个亿,Q4内容成本占营收的27%。进入2019年,百度内容成本有所回落,但绝对金额及占营收的比例已经处于高位。

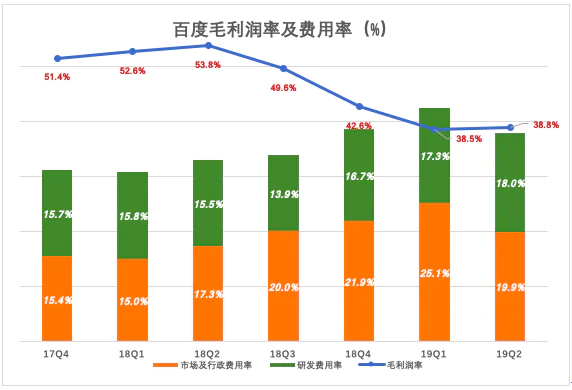

观察百分比视图,2019年Q1是百度“至暗时刻”。毛利润率只有38.5%,市场及行政、研发两项费用合让占营收的42.4%!这个季度百度经营亏损达9.36亿。百度被迫开源节流,Q2市场及行政费用一下降了8个亿,内容成本也压了4个亿,季度经营利润重新正到2.33亿。

百度内容成本这么高是因受爱奇艺拖累。

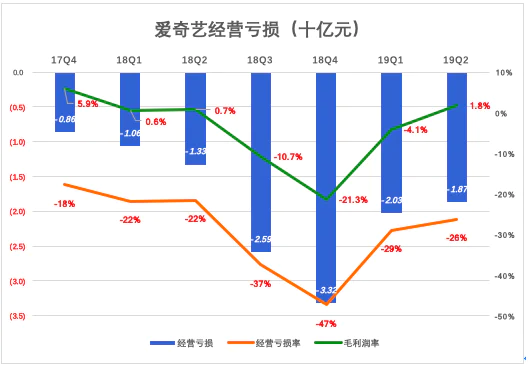

爱奇艺经营利利润

百度内容成本大部分来自爱奇艺。2017年Q4,百度、爱奇艺内容成本分别为38亿、33亿,爱奇艺相当于百度的86.8%;2018年Q4,百度、爱奇艺内容成本分别为73亿、65亿,爱奇艺相当于百度的89%。进入2019年,爱奇艺被迫压缩内容成本,Q1、Q2分别为53亿、50亿。相应地,百度Q1、Q2内容成本分别降至62亿、58亿。

爱奇艺内容成本与相关收入(广告、会员付费、内容分发)的比值居高不下,2018年Q4一度达到110%,2019年Q2降至82%。

尽管爱奇艺费用率不算高,但毛利润率太低,甚至为负,经营亏损率则居高不下。2018年Q4,爱奇艺经营亏损率达到惊人的47%;2019年Q2,经营亏损率收窄至26%。

百度亏被拖累成这样还力挺爱奇艺,是因为自身搜索业务增长乏力,爱奇艺的广告收入、付费会员收入能让百度营收保持两位增长。

中石油经营利润

中石油旗下业务分为“勘探与生产”、“炼油与化工”、“销售”、“天然气与管道”。它们的营收对普通企业来讲都是天文数字,2018年中石油四大板块收入依次为6587亿、8741亿、2万亿和3626亿。

中石油四大板块包含无数独立核算的实体企业,按会计准则在计算其营收时应剔除板块间交易金额。2018年,在抵消1.54万亿板块间交易后,中石油营收为2.35万亿。

1、勘探与生产

把中石油比作一颗大树,这个板块就是树根。除了在中国大陆进行石油天然气勘探、开采,中石油还从俄罗斯、哈萨克斯坦大量进口。中石油仅2019年上半年就支出645亿,占板块经营支出的24%。

中石油将取得一桶原油的成本称为“操作成本”,包括境内外开采及购买。由于八成原油、天然气来自境内勘探开采,“操作成本”受国际油价涨跌的影响不是很大,2011年布伦特原油年均价111美元/桶,中石油操作成本是11美元;2016年布伦特原油年均价44美元,中石油操作成本是12美元。

中石油勘探生产板块将八成产品卖给炼油与化工板块。2018年其勘探生产板块营收6587亿,板块间交易5393亿,占比81.8%。

俗话说“亲兄弟、明算帐”,勘探生产板块“实现原油价格”(即销售价格)紧跟国际市场,与北海布伦特年均价相比只有几个百分点的折让。2016年是个例外,中石油实现价格比布伦特价值低13%,显然是照顾下游炼油板块的同门兄弟。

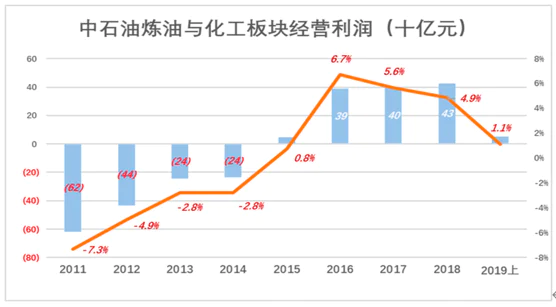

2、炼油与化工

该板块经营利润取决于上游原料价格和下游产品销售价格,但这两个价格不是自己能决定的,能够发挥“主观能动性”的地方就是控制成本。2011年,中石油炼油单位现金成本为146元/吨;2016年高达180元/吨;2019年H1降至164.5元/吨,整体来看呈现冲高回落态势。

2019年中石油H1营收4404.5亿,经营利润49.7亿,利润率1.1%。2016年,上游兄弟“大让利”,中石油炼油与化工板块扭亏为盈,经营利润率达6.7%。

炼油与化工板块的产品八成卖给下游的销售板块。2018年,炼油板块营收8741亿,板块间交易6927亿,占比79.2%。

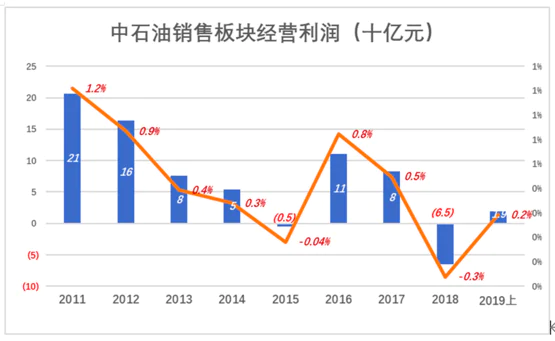

3、销售

这个板块是中石油面向外部用户(包括数以亿计C端用户)的业务,2018年营收2万亿,板块间交易仅占14%。虽然面向外部用户,但主流产品的价格不是由中石油定的,比如汽、柴油零售价由发改委定。

2018年,中石油销售板块营收超过2万亿,经营亏损64.5亿;2019年H1营收1万亿,经营利润19亿,利润率0.2%。

2015年至2019年H1的四年半,中石油销售板块总收入7.37万亿,经营利润总额142亿,利润率0.2%。

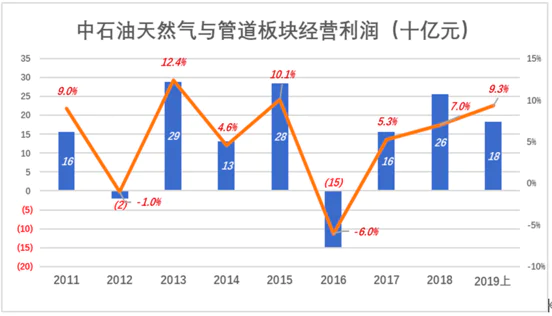

4、天然气与管道

中石油旗下最“小”的业务板块,运营油气管道总长8.35万公里。2018年其营收3626亿、经营利润255亿,利润率7%;2019年H1营收1961亿、经营利润161亿,利润率9.3%。

该板块虽然整体盈利,但中石油天然气业务却是巨亏损的。2018年其进口天然气业务亏损249亿,2019年H1亏损112亿。

按照国家统一布置,三大石油集团会将旗下管道业务注入“国有资本控股、投资主体多元化”的石油天然气管网公司,预计中石油将持有新公司70%股权。好消息是进口天然气业务的亏损也不用“背”了。中石油副总裁凌霄在2018年业绩会上表示“中石油不会吃亏”。

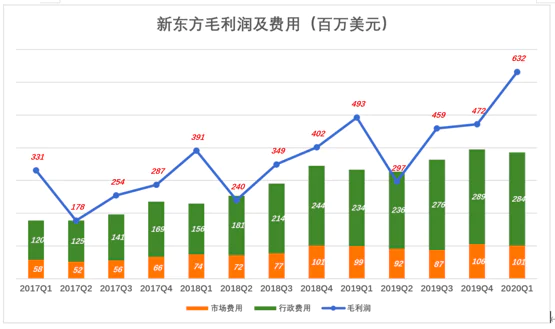

新东方经营利润

新东方毛利润呈明显的季节性波动,Q1是波峰,Q2是波谷,近几个财年的波峰越来越高。2019财年,新东方Q1毛利润4.93亿美元,2020财年Q1在6.32亿美元,同比增长28.2%,剔除汇率因素增幅更是达到38%。

从百分比视图看,2020财年,新东方Q1成本占营收的比例被压缩2个百分点至41%,市场费用率被压缩3个百分点至9%,唯有行政费用率岿然不动、一个百分点不降。通常来讲,成本的“刚性”大于费用,新东方却是压成本难、降费用更难。

新东方业绩的季节性波动令人印象深刻,最近连续两个财年都出现单季亏损;“旺季”经营利润率徘徊不前,2017财年Q1经营利润率28.6%,2020财年只有23%,降了5.6个百分点;“淡季”经营亏损率却有扩大趋势,2017财年Q2微利,2018财年Q2经营亏损率2.8%,2019财年Q2经营亏损率4.8%。不知2020财年Q2其情况如何。

尽管在控制成本、降低费用方面比较吃力,新东方财务状态还是很健康的。比如总资产36.4亿美元,应收账款不到400万美元。再比如教育部严管“递延收入”,要求只能预收3个月的学费。

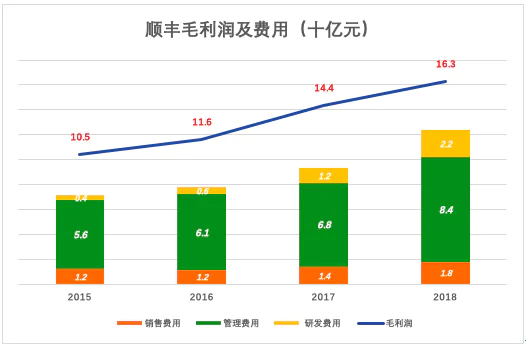

顺丰经营利润率

顺丰代表毛利润的蓝色折线始终可以“淹没”代表费用的彩色堆叠柱,说明顺丰获取经营利润的能力很稳定。

换成毛利润率与费用率的百分比视图,更能说明问题。顺丰的金额图上毛利润是上升的,但百分比视图显示毛利润率是下降的;费用率刚性十足,难以进一步压缩,所在其经营利润率是下降的,2018年仅为4.1%。

顺丰收费高出行业平均标准近一倍,因而业务量增速远远落后于中通、百世、韵达。牺牲了增速只赚到4个百分点的经营利润,顺丰的处境尴尬。

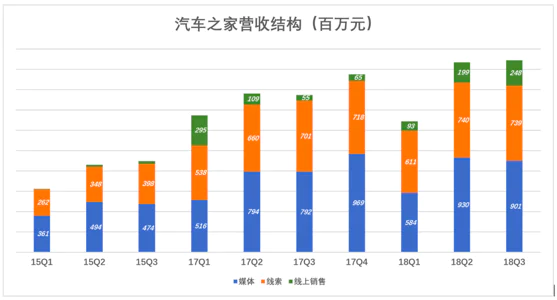

汽车之家经营利润

剔除“狂热自营”期的五个季度,汽车之家营收结构回归媒体形态。如前所述,广告、线索、线上销售均可视为广告业务,计费方式不同而已。

2018年前个三季度,汽车之家线上销售收入占比分别为7.2%、10.6%和13.1%,呈现一定程度的增长趋势,但与2016年不可同日而语。

下图蓝色拆线代表毛利润,彩色堆叠柱代表市场、行政、产品三项费用。汽车之家蓝线高于堆叠柱时可获得经营利润,反之则出现亏损。蓝线似水,无法淹没柱子时就“水落石出”了,此时公司在“裸泳”。

除了“疯狂自营”的几个季度,汽车之家毛利润率在80%以上(2017年Q1有2.75亿自营收入),费用率从未超过60%,是很靠谱的绩优股。

变来变去,汽车之家还是得“好好做内容,然后通过广告变现”,令人感叹“基因这东西太强大了!”

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论