如果把企业视为一个“黑盒子”,输入生产要素、输出产品或服务,而“盒子”本身就是“非流动资产”。能够“大进大出”的多半是一个“大盒子”,企业成长壮大的过程也是非流动资产膨胀的过程。

固定资产(厂房、设备、运输工具)、无形资产(知识产权、土地使用权、商誉)、长期投资(股权、房产)的流动性较差,能否变现、能变多少、要多长时间都不确定,以上属于非流动资产。

今天这篇就重点讲讲固定资产。固定资产(Fixed Assets)指企业为生产产品、提供服务而持有的房屋、设备、设施、运输工具等,通常单位价值较高,企业预期持有时间不少于12个月。

不同会计准则对“固定资产”界定范围存在差异,不如直接用“房产、厂房及设备”(Property, Plant and Equipment)。

对多数新经济公司而言,固定资产的那点折旧对业绩的影响无足轻重。比如阿里,截至2019年3月31日,固定资产账面值为920.3亿、占总资产的9.5%,年报没有单独披露固定资产折旧。只有在一些特殊情况下,才有必要关心一下目标公司的固定资产。比如京东号称投资百亿自建物流体系。

京东固定资产

从2004年上线,京东就陆续在北京、上海、广州设立物流配送中心。商品从进入京东库房到送到顾客门口,全过程都由京东经手,都在IT系统的监控和支持之下。

截至2019年9月末,京东运营的650个仓库总面积达1600万平米,自营商品中的90%可以在下单24小时内送达。京东物流还为越来越多的第三方卖家提供服务,2019年Q3来自外部客户的佣金收入占京东物流收入的40%。

京东物流资产显然属于非流动资产,主要在“厂房、设备”、“在建工程”、“无形资产(主体是土地使用权)”项下。

2014年,京东上述三项非流动资产合计110亿,与刘强东声称“投资百亿自建物流体系”相符;2017年末,三项与物流相关的非流动资产合计达225亿,较2014年末翻了一倍;2018年末,达到峰值326亿,其中设备、土地使用权分别为211亿和105亿,在建工程66亿。

有两个情况值得注意:一是京东将物流业务分拆后,与物流体系相关的资产不仅没有减少反而继续增长,说明京东没有把相关产权注入物流公司;二是2019年9月末物流相关资产较2018年末减少了34.3亿,不是一个小数字。具体来讲其厂房设备减少16亿、在建工程减少11亿、土地使用权增加1亿。说明京东物流投资策略有所改变,比如原计把仓库面积扩大到5000万平米,现在不打算要那么多了。

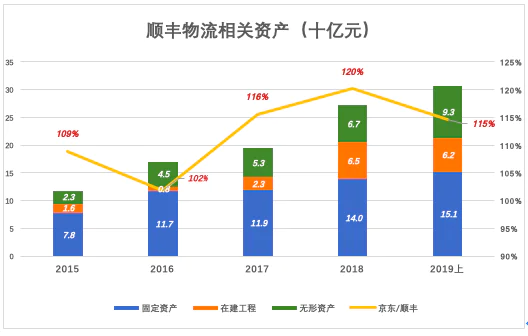

顺丰非流动资产

1、规模

顺丰与物流相关的资产属于非流动资产,主要在“固定资产”、“在建工程”、“无形资产(主体是土地使用权)”三个项下。2019年6月末顺丰三项非流动资产合计306亿、而京东为351亿。

早在2016年,京东与物流相关资产规模已超过顺丰,2019年6月末为顺丰的115%。

但两家物流相关资产的构成大相径庭,顺丰仓库面积大约相当于京东的四分这一,主要资源投入干线运输,特别是庞大的运输机队。京东物流相关资产是为电商平台服务而配置的,无法与体系完整的物流相比。例如京东长于处理单向物流(从京东库房到用户),终端揽件能力弱。而京东自有干线运输能力也逊于顺丰。因为电商可以在大数据指导下把货物囤在目标市场附近的仓库里,就近配送给下订单的消费者。

2、资本有机构成

资本有机构成的基本公式:C(不变资本):V(可变资本)。这个概念的核心是揭示资本与劳动力之间的关系。

为便于研究,我们用“不变成本”替换“不变资本”,用可变成本中的人力成本替换“可变资本”。原材料的价值并未消失而是被转移到产品中,对资本有机构成的计算没有影响。

资本有机构成近似推算公式为——设备折旧及摊销:薪酬成本。

顺丰营收成本主要包括外包、薪酬、运输成本、办公及租赁、物料、折旧及摊销等。2017年,顺丰这六项支出累计起来占营收的77.8%,其中外包成本279亿、营收的39%;薪酬支出100.7亿、占营收的14%;这两项成本合计高达380亿、占营收的53%,主要都是人力成本。

2017年顺丰27.4亿折旧及摊销是“不变成本”,不管有没有生意都要发生,而380亿人力成本是“可变成本”。与不变成本对应的是生产资料消耗、与可变成本对应的是劳动力消耗。提供产品或服务的价值中,生产资料价值与劳动力价值的比例称为“资本有机构成”。

假如一架波音飞机每年折旧、维护成本为1个亿,机组成员年薪1000万,这架飞机所提供航空服务的资本有机构成即为10 : 1。通俗地讲,就是10万年薪雇的人玩价值1000万的机器(假设折旧期为10年)。所以尽管民航从业者工资水平较高,但民航却是资本密集型行业。

按照2017年的数据,顺丰资本有机构成为1 : 14,与民航相差一百多倍。尽管顺丰有数十架飞机、数万台机动车、上百万平米仓储设施,但与其它快递公司一样,是劳动密集型企业,赚的都是辛苦钱。

纯正的互联网公司资本有机构成也相当低,但那是智力密集型企业。类似的还有律师事务所、会计师事务所、设计师事务所。顶尖投资机构如高盛,属于资本密集加智力密集。

绝大多数服务业都属劳动密集型,社会对它们的需求是海量的,但这类企业的资本有机构成普遍不高。

工业富联非流动资产

1、规模

截至2019年6月末,工业富联总资产达1777亿,其中现金554亿。而在上市前的2017年末,其账面现金仅为155亿。

从下图可以看到,工业富联固定资产规模呈逐年下降,2015年末为120亿、2019年6月末已降至71亿。这是因为折旧所致,工业富联的折旧方法为:房屋及附设6-11年;机器设备3-12年;运输工具5-6年、其它设备5-6年。

2018年末,工业富联固定资产原值为291.6亿,累计折旧215.6亿,账面余额76亿,为原值的26%。换言之,工业富联的设备不到三成新!

设备旧了没关系,2018年末工业富联账面现金达623亿。有多少在建工程呢?截至2019年6月末其在建工程为4.03亿,相当于总资产的0.22%!

至少从2018年报及2019年中报的数据看,工业富联没打算往固定资产这块投大钱。

2、资本有机构成

最近三年,工业富联折旧占薪酬的比例约为21%。资本有机构成大约是1:5,比顺丰高一倍。

顺丰、UPS的资本有机构成分别为1:10和1:14。也就是说,顺丰用10万年薪雇佣的员工,所使用的设备产能的折旧费用仅为1万元。UPS有近660架飞机、43万员工,资本有机构成比顺丰更低,说明UPS人均薪酬比顺丰高多了。

资本有机构成低,就是说主要靠人力来创造财富,效率高不到哪儿去。比如全世界快递业标杆UPS,每件收入将近20美元、利润率不到6%。

不吹不黑不贬低,工业富联很优秀、社会价值很高,但若以获得投资收益为目标,工业富联不是好标的。

搜狐非流动资产

通常不需要关注互联网公司的房产。因为互联网公司规模小的时候都是轻资产,什么都是租的。到了腾讯、阿里这种规模,办公楼再多、再豪华,与它们的市值相比都不值一提。

搜狐是个例外,因为旗下搜索、游戏业务都已独立上市,想了解这两块业务不如直接看搜狗、畅游财报。搜狐财报最“硬核”的内容是持有房产的信息。

2007年,搜狐斥资3530万美元购入清华科技园(位清华东门外)1.83万平米办公用房;2009年1.62亿美元在知春路购入4.13万平米办公用房(2013年5月投入使用)。

畅游不甘示弱,2009年3340万美元购入1.5万平米;2010年1.71亿美元购入5.7万平米(2013年12月投入使用)。

上述房产以成本价列入固定资产,逐年折旧。2014年搜狐办公用房的帐面值分为4.17亿美元,2018年末账面值减至3.72亿美元。

中关村核心地段超过13万平米写字楼,一平米6000美元(约合4.2万元/平米)不算高,这就是7.8亿美元,比搜狐账面值高出4亿美元。

为报告准确起见,搜狐应当将所持房产进行重估,但张朝阳或许别有打算。假如搜狐清盘,最多花5亿美元,还掉所有债务后剩下6亿美元现金、11亿美元股票、8亿美元房产,合计25亿美元!然后半卖半送把本部业务清理掉,特别是烧钱的视频业务送不出去就关掉。搜狗、畅游股票可继续持有,写字楼不一定要卖,出租的话一年可以坐收数亿租金。

聪明的张朝阳早已想到这一点,他只是想再搏一下,不愿以寓公的身份退出互联网江湖。但是他有后路,而且是无比惬意的后路,这或许是搜狐进化失败的根本原因。

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论