如果企业是一个能够创造价值的黑盒子,那并购企业相当于购买“盲盒”。在美好预期下付出的高价未必能获得应有的回报。上市公司激进并购往往能获得立杆见影的业绩改善效果,但出来混早晚要还的。当巨额商誉越积越多,“雷爆”的日子就不远了。

商誉和知识产权是新经济公司最重要的无形资产(传统公司最重要的无形资产是专利技术和土地使用权)。

知识产权是智力劳动成果的创造者享有的排他收益权,包括著作权(也称版权)、专利权、商标权。

公司账面上的知识产权有三个来源:股东投入、外部购买和内部研发/制作。

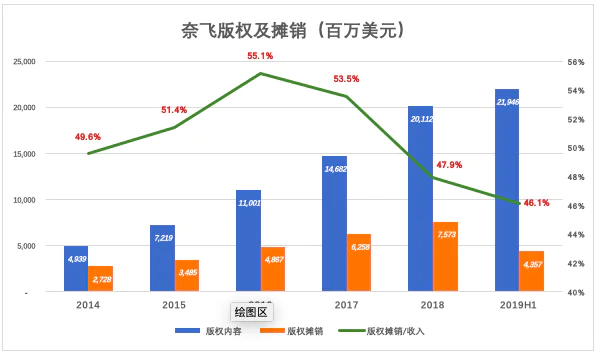

视频网站拥有大量知识产权——版权,奈飞(Netflix)是行业标杆。截至2019年6月末,奈飞版权账面值达220亿美元,上半年摊销成本高达43.6亿美元。

商誉是收购对价高于标的企业净资产的部分。花10.01亿现金并购一家净资产为100万元的游戏公司的100%股权。现金少了10.01亿,只拿回100万资产,资产负债表没法平衡怎么办?于是“编”出10亿商誉,作为资产放进报表。审计师怎能判断该游戏公司值不值10亿,只能认账。所以商誉与GMV(总交易金额)一样都是“良心账”,只能任由企业自报。

比如掌趣科技通过一系列大手笔并购,营收在4年间增长60倍,在2015年市值一度飙升至480亿。但到2018年,掌趣科技不得不计提33.8亿商誉减值准备,因为高价收并、号称“能下金蛋的母鸡”已经“完蛋”了。

本篇就通过奈飞和掌趣来详解无形资产科目。

奈飞知识产权

视频网站通常先将版权内容资本化(不论购买还是自制),然后在各期财报中将摊销计入营收成本,摊销期限6个月至10年不等。

视频网站的版权规模巨大,且大进大出不是“一潭死水”,所以一定要动态地进行研究。

首先,视频网站花大价钱取得版权(购买或自制),不论采取什么付款方式现金流出都很大;

其次,版权内容以成本价计为“无形资产——版权”;

最后,对版权内容进行摊销,这个阶段没有现金流出,但摊销金额非常大,摊销方式可直接决定报表利润。

截至2019年6月末,奈飞版权资产接近220亿美元,巨大的内容宝库在全球吸引了1.4亿付费用户,但无形资产摊销也是天文数字。

2018财年奈飞版权摊销成本达75.7亿美元,2019年H1又摊掉43.6亿美元。

需要说明的是,奈飞、爱奇艺对版权资产采取的是“直线摊销法”。比如花1亿美元购得1部剧集,限期为5年,这部剧按1亿美元计入“非流动资产”,每年摊销掉2000万美元(更多奈飞财务处理方法可见:

“直线摊销”方式存在很大争议,核心问题是内容对用户的吸引力能否持续5年-10年而不衰?中国用户不妨想想,2018年火爆的网剧你能叫得上名字的有几部,到2023年还会兴趣不减地观看?

相对而言,奈飞存量版权中经典内容不少(但也只是相对而言),象《纸牌屋》这种水平的作品,爱奇艺恐怕拿不出来(两者比较还可见:爱奇艺距离奈飞还有多远?)。

爱奇艺版权内容账面值相当于奈飞的5.6%、质量也逊色不少,市值却是奈飞的11%。从这个角度看,美国资本市场相当给面子,背后的逻辑还是中国庞大的人口基数。

掌趣商誉

掌趣科技成立于2004年8月。从电信SP(Service Provider)业务赚到第一桶金之后,掌趣通过系列并购弥补了自身研发、运营方面的短板,迅速成为国内游戏产业的重要玩家,并成功登上创业板。

上市前,掌趣科技比较重要的并购有:

2008年7月收购游戏推广公司北京华娱聚友(对价968万)、2008年7月收购北京丰尚佳诚(对价842万)、2009年9月收购广州好运(对价1502万)、2009年12月收购大连卧龙(对价560万)、2010年9月收购北京富姆乐(协议价1606万)。

被收购对象带入了业绩、游戏IP及《增值电信业务经营许可证》,帮助掌趣科技提升了游戏研发及运营能力。例如大连卧龙带来移动端游戏《三国英雄》、《成吉思汗》;富姆乐带来页游《足球经理》、《篮球经理》。

2009-2011年,被并购公司向掌趣贡献净利润分别为89.28%、50.71%和51.31%。

上市后,掌趣科技将以往成功经验提炼为“内生+外延发展模式”并发扬光大。以上市公司为资本运营平台,不仅资金充裕还可以股票为对价,对并购对象的吸引力成倍提高,掌趣科技并购的手笔骤然放大。

2013年7月,掌趣科技以8.1亿元对价收购《商业大亨》、《寻侠》、《富人国》等游戏的开发者动网先锋100%股权;其中2.47亿元以新发行股票支付、5.63亿元以现金支付。通过非公开发行,掌趣科技募集2.7亿元。最终,掌趣科技以不超过3亿元完成了这宗收购,大幅提高了自身的页游研发能力。一年之后的2014年6月,掌趣科技以17.39亿收购玩蟹科技100%股权;其中7.676亿元以现金支付,9.714亿元以股票支付。

通过类似的方式,掌趣科技又先后并购了上游信息、天马时空。

2015年掌趣科技的明星游戏《拳皇98终极之战》,就是玩蟹团队继《大掌门》之后的杰作。到2016年上半年,该款游戏充值流水达11.7亿,确认营收4.77亿,占同期总营收的50%!

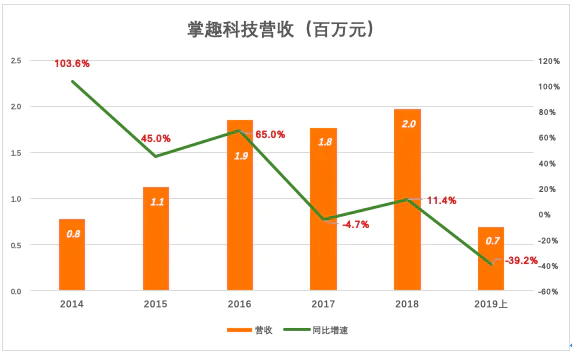

通过一系列大手笔并购,掌趣科技业绩呈几何级数增长,且净利润率稳中有升。上市前的2011财年,掌趣营收仅为1836万元,2012年暴涨至2.25亿,到2015年突破11亿元,4年间营收增长60倍!这也让掌趣科技成为“游戏第一股”,2015年5月市值一度达到480亿。

但通过高价收购实现“自我膨胀”的模式存在“硬伤”。2015年底,掌趣科技账面商誉达56亿。游戏公司品牌弱、团队流动性高,靠一两款游戏红极一时然后衰落,残存价值几乎为零。溢价56亿收购的这堆公司能给掌趣带来超过56亿的利润吗?对年利润4.7亿元的掌趣科技来说,56亿商誉是个“雷”。

买来的肉贴不到身上,2016年掌趣科技营收冲到19亿之后,营收增速骤然回落;2017年下降4.7%;2018年增长11.4%,2019年H1暴跌39.2%。

掌趣科技不厚道的是不对商誉进行摊销,而是采取“测试法”,说白了就是什么时候确认商誉减值、确认多少自己说了算。

但纸里包不住火,在2018年中掌趣称“被投公司估值预测下降”,计提33.8亿商誉减值准备。从2009年到2017年,掌趣科技净利润总额才19.08亿,一把亏得干干净净。截至2019年6月末,掌趣科技账面还有20亿商誉!(更多内容可见:靠并购做大的掌趣,将被商誉拖垮)

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论