2020-07-16 12:18

“半导体第一股”比茅台更珍贵?

扫码打开虎嗅APP

本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:见闻君,头图来自IC photo

7月16日,中芯国际“回A”首日大涨。

中芯国际正式登陆科创板,发行价格27.46元/股,开盘价为95元/股,涨幅达245.96% ,总市值达6780亿元。

值得一提的是,在科创板上市首日,中芯国际股价在A股与港股市场表现冰火两重天,港股跌幅一度扩大到28%。

作为大陆半导体代工巨头,中芯国际成为国内首家同时实现"A+H"的科创红筹企业,也成为A股科技股龙头企业和市值最高的半导体企业之一。

其在A股上市之路刷新了A股IPO最快纪录:2020年5月5日,宣布将在科创板IPO;6月1日,上交所正式受理其科创板上市申请;3天后发出问询,仅4天时间便闪电过会,7月7日上网申购,这意味着从获受理到登陆科创板,一路绿灯,耗时仅37天。

那么,“半导体第一股”牛在哪儿?与“老大哥”台积电的差距又有多大?作为大陆最大的芯片制造龙头,如何看待其火速回归带来的影响?

一、中芯国际是干什么的?

中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

在逻辑工艺领域,中芯国际是中国大陆第一家实现14纳米FinFET量产的集成电路晶圆代工企业,代表中国大陆自主研发集成电路制造技术的最先进水平;在特色工艺领域,中芯国际陆续推出中国大陆最先进的24纳米NAND、40纳米高性能图像传感器等特色工艺,与各领域的龙头公司合作,实现在特殊存储器、高性能图像传感器等细分市场的持续增长。

中芯国际主要为客户提供基于多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务,并促进集成电路产业链的上下游合作,与产业链各环节的合作伙伴一同为客户提供全方位的集成电路解决方案。

从过去几年的业务来看,晶圆销售对中芯国际营收的贡献率超过九成。剩下不到一成的收入来自掩膜制造、测试及其他业务。

二、中芯国际赚钱吗?

中芯国际的营收从2014年至2018年实现了连续四年增长,2019年,受到北美市场销售下滑的拖累,营收略有下滑。

至少在过去7年中,中芯国际的毛利率一直维持在20%以上,不过在2015年超过30%之后,近年来毛利率连年下滑。

中芯国际的净利润率在经历了连续两年的下滑之后,在2019年重新反弹至7.5%。

长期看中芯国际能赚多少钱?

国信证券分析计算,假设只考虑14nm先进制程,公司计划未来建设2座12寸的工厂,月产能3.5万片。晶圆ASP按照4000美元,净利润率参考假设能到30%(台积电2020Q1净利润率37%)。那么仅仅未来新建的2座工厂贡献净利润10亿美元=3.5*12*2*4000*30%,约70亿元人民币。

预计2020~2022年收入分别为36.39亿美元/41.89亿美元/48.13亿美元,增速16.8%/15.1%/14.9%,2020~2022年利润分别为1.92亿美元/2.17亿美元/2.36亿美元,增速-18.1%/13.3%/8.8%。

三、火速回归带来什么影响?

作为大陆最大的芯片制造龙头,如何看待其火速回归带来的影响?

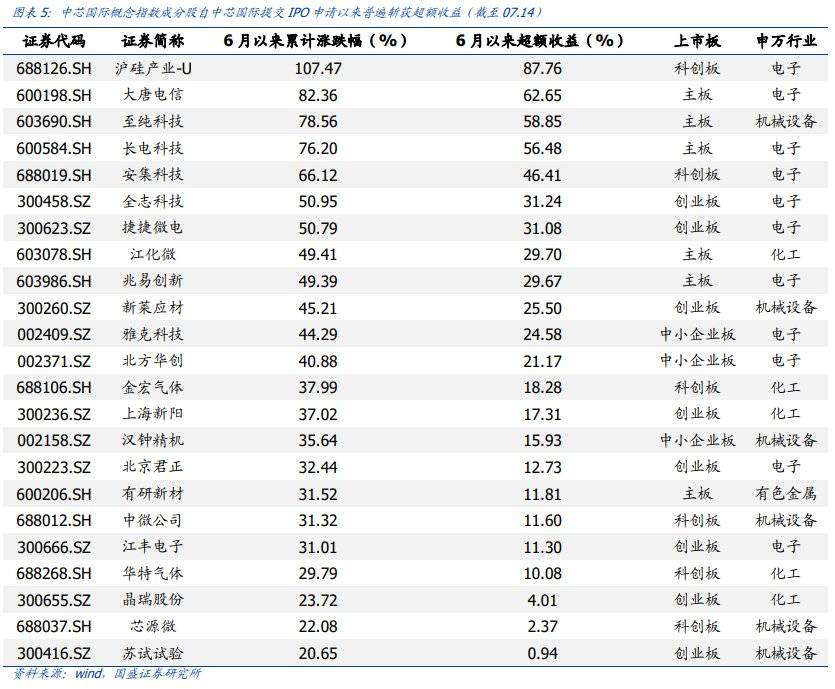

国盛证券认为,中芯国际回归无疑为国产替代再添新柴,加速国内半导体产业逆势崛起,A股半导体如虎添翼。

从中芯国际概念指数成分股看,23只相关产业标的集体收涨,且尽数斩获超额收益,其中沪硅产业6月以来的累计涨幅已经破百,大唐电信、至纯科技、长电科技、安集科技、全志科技和捷捷微电累计涨幅也突破了50%。

中芯国际作为国内芯片制造龙头,业绩与成长潜力俱佳,国盛证券认为,中芯示范效应有望继续吸引更多优质红筹回归A股,吸引更多优质公司加盟科创板。未来伴随科创指数出炉,指数型基金有望携手科创板基金形成定向“灌溉”,而且伴随研究覆盖的深入,存量资金增配潜力依旧巨大,继续看好科创板牛市三季度开启。

四、中芯国际与台积电还有多大差距?

目前中芯国际与台积电之间的差距处于什么程度?

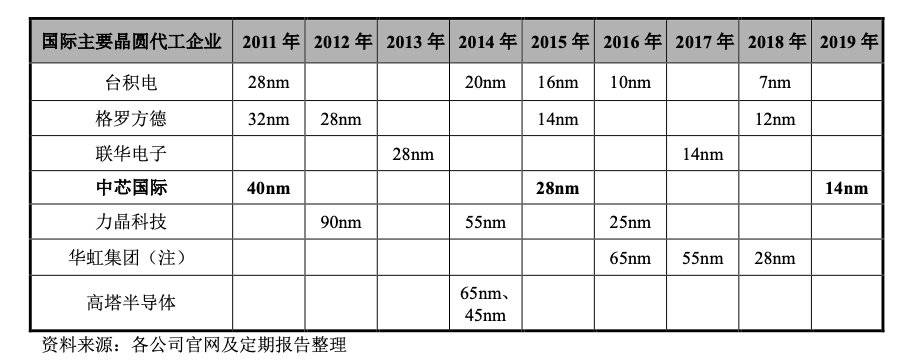

1)从芯片制造工艺水平来说,台积电今年开始量产5纳米产品,这是业界的最高水平。在7纳米和10纳米工艺领域,还有英特尔和三星电子这两个头部企业。中芯国际是大陆唯一量产14纳米的晶圆制造商,落后于台积电4年左右的时间。高盛预计,中芯国际2022年可升级到7nm工艺,2024年下半年升级到5nm工艺。

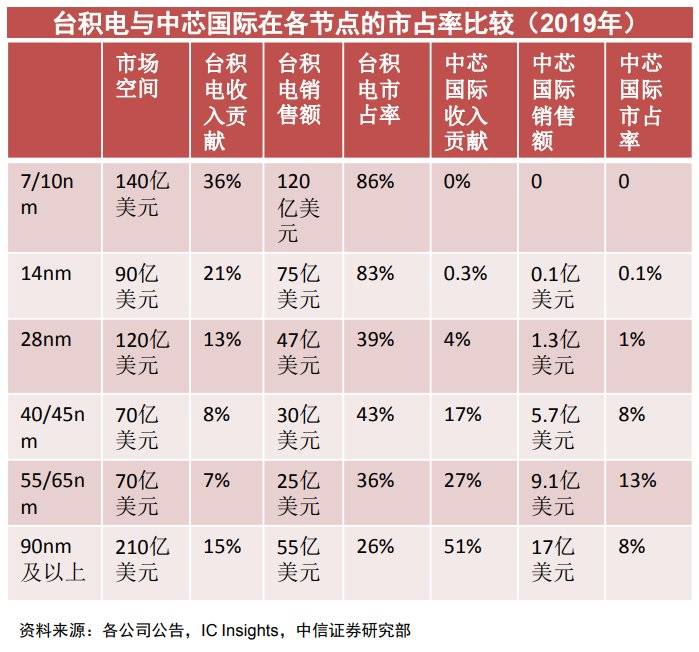

2)从市占率来看,按照2019年的全球销售额计算,台积电的市场占有率接近50%,远超三星(18%),中芯国际处于第二梯队,市占率仅为5.1%。

3)在不同工艺产品对整个公司收入上的贡献上看,台积电的先进工艺收入贡献突出,中芯国际的收入结构则相对均衡。

4)在财务指标上,台积电2019年实现营收357亿美元,净利润115亿美元,净利率32%,ROE为21%,毛利率长期维持在47-50%之间,经营性净现金流205亿美元。同期,中芯国际收入为31.16亿美元,净利润2.35亿美元,毛利率20.6%,经营性净现金流10.19亿美元。

从以上数据来看,中芯国际与台积电有着不小的差距。但国信证券分析称,从可替代性来讲,中芯国际与贵州茅台一样不可替代、无法复制。800年前就有茅台了,而我们奋斗到今天才有中芯国际的14nm先进制程。A股的中芯国际属于绝对稀有资产,科创板的中芯国际的估值超过龙头台积电也是有可能的。

本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:见闻君

#看完别走# 虎嗅组建了一个虎山行·价值投资交流群,群内有更多关于上市公司投资价值的高质量交流讨论。如果你是更关注行业、公司质地本身而非单纯追涨杀跌的一员,不妨点击此处填写问卷,加入我们~审核严格(为群友把关),还请认真填写。

04:20

04:20

05:08

05:08

03:55

03:55

08:05

08:05

06:34

06:34

01:35

01:35

14:13

14:13

06:33

06:33

03:54

03:54

03:36

03:36