2020-07-16 21:03

小米涨回发行价,是偶然还是必然?

扫码打开虎嗅APP

本文来自公众号:表外表里(ID:excel-ers),作者:周霄、刘谧(高级研究员),题图来自:视觉中国

在上市两周年之际,股价在地上 “趴”了多月的小米,终于猛涨了一波,从5月开始股价一路狂奔,两个月内上涨幅度超过了71%,近日最高达到了17.5港币。

“小米股价大涨”也成为近期投资市场热议的话题,前几天表外表里参加了虎嗅的一期线上直播讨论,议题也是:小米股价重回发行价,是必然还是偶然?

那么,在这个“活久见”的2020年夏天,市场为什么突然对小米热情高涨?本文分以下三个部分进行对这一问题,进行详细分析:

一、业务层面,有触底反弹迹象

提到小米,部分90后的印象可能是“年轻人的第一部手机”,但95后甚至00后更多是从电动平衡车、小爱同学开始认识小米,这种不同印象的背后是小米手机在国内市场份额的一路下跌以及IoT明星产品的不断涌现。 然而在这个5G即将爆发的开端,小米重回股价发行点,是否是因为市场看到了小米系列呈现的相关信号?

手机业务:国内5G姗姗而至、海外4G正值高速增长期

2011年小米手机横空出世,之后的这十年,手机行业虽波澜不止,但小米手机一直紧握住“性价比”这张王牌,让其在国内以及国际市场获得了一席之地。 所以,要探讨目前小米手机的现状及发展,我们主要从小米手机的国内市场,以及在国外较为卖座的西欧市场和印度市场这两大方面来分析。

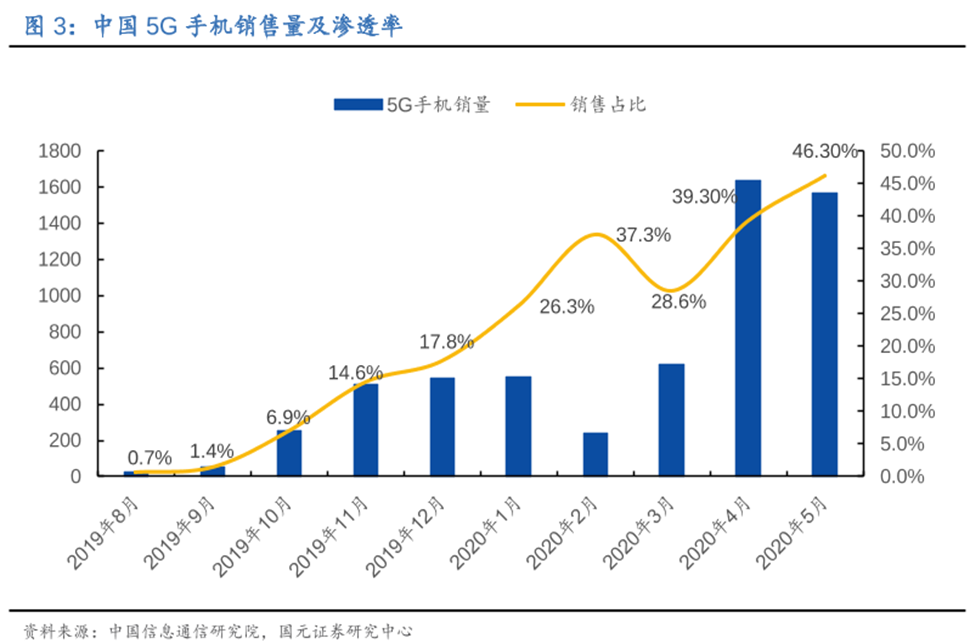

目前我国的5G商用技术正走在世界前列,为了抓住国内市场的5G换机潮,小米预计今年将会发布超过10部5G手机。那么国内消费者会买小米的账吗? 事实上,虽然受到了疫情的影响,但国内消费者对5G手机的购买力仍较大范围存在。

从目前国内5G手机的销售情况来看,在遭遇今年1、2月疫情影响下的销量下跌后,3月份开始5G手机的销量在国内迅速上涨,整个5G手机市场开始反弹。根据中国信息通讯研究院数据,截止到2020年5月,国内5G手机的销售占比达到46.3%。

我们之前文章提到过,当手机产品发生技术性变革的时候,比如从4G更换为5G时,最先受益的往往是价位中端,高性价比的手机产商,因为这类手机满足了部分用户的即时体验与消费。等到两年后的普通换机周期到来时,这部分用户才会选择购买价格定位较高的手机。

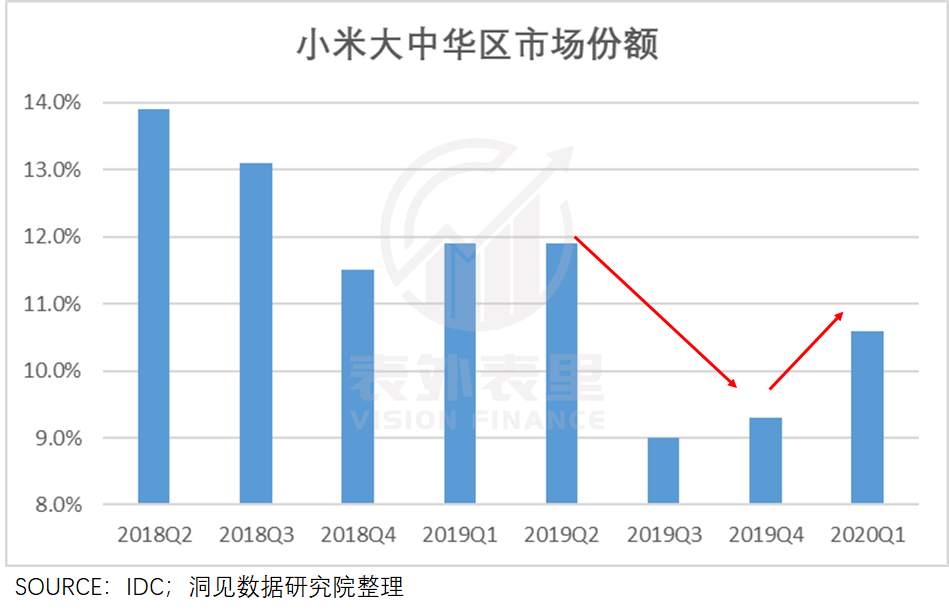

小米作为智能手机性价比的代表,也就顺应了换机早期的这部分市场,吸引了部分换机用户的青睐。这一点也在小米手机近三个月的销售情况上有所体现。2019年Q3季度,小米手机在大中华地区市场份额跌至9%,之后的两个季度开始反弹。特别是今年Q1季度,其市场份额涨回到10.6%,有持续反弹的迹象。

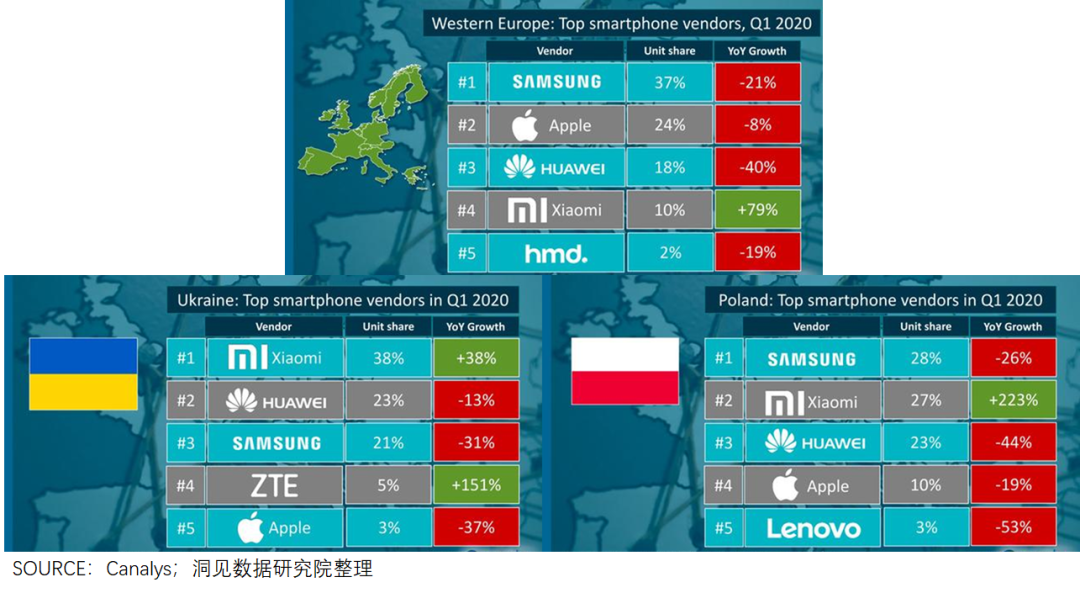

再来说说小米手机的“国际化”之路,也比过去两年,迎来更好的时机。首先是欧洲市场,目前欧洲大多国家仍然处于4G的普及和高速扩张时期,截止2019H1,西欧的4G手机占比为57.6%,仅相当于中国2016年的普及水平;而中东欧占比仅7%, 4G狂潮即将到来。

作为交叉验证,观测2020年Q1数据,我们可以看到,在西欧市场上,小米销售数据狂涨79%、一跃成为西欧市场占有率第四的手机企业。与此相比,三星华为均大幅下降。同时,东欧的土耳其、波兰市场,小米同样也是长势良好,华为、三星、苹果们纷纷败下阵来。

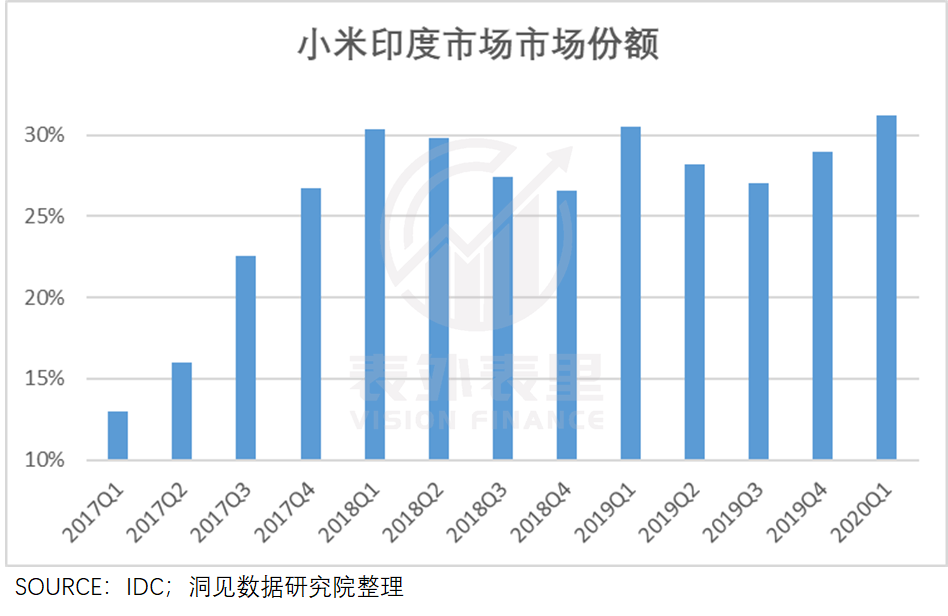

最后需要提到的是小米的印度市场。小米于2014年进入印度市场后,在印度实行硬件制造本地化,凭借较低的价格和较优质的售后服务,迅速拿下了印度市场。

到如今,小米在印度的市场份额长期处于领先地位——走在印度街头,每10个智能手机用户,就有3个人用的是小米。

虽然印度市场的疫情及部分政治因素,对小米后续的销量及份额产生一定影响,但受益于小米进入印度后实行的供应链和产品本土化政策,短期来看,网络效应下及品牌效应下,印度市场对于小米的热情不会迅速改变。

IoT持续增长:丰富SKU、明星产品双驱动

早在2013年小米就开始布局IoT生态,从2018年以来,雷军更是多次表示,未来五年,手机和IoT是小米发展的“双引擎”。

截至2020年3月31日,在不包含智能手机和笔记本电脑的情况下,小米IoT平台已连接的IoT设备数达到2.52亿台,同比增长42.6%。 IoT的迅速扩张,首先离不开其爆款产品,如智能电视、智能可穿戴设备(小米手环等)、智能音箱长期处于国内较领先地位,这几个产品算得上在市场上比较能打。其中小米手环的变现最为亮眼,根据 Canalys可穿戴手环的出货量估计,小米手环4在2019年第三季度至 2020 年第一季度期间全球最畅销的可穿戴手环产品。

除了爆款产品持续占据市场引导力之外,小米的IoT体系也在不断地完善,不断地朝着多元化发展。2020年5月以来,小米官方陆陆续续发布洗衣机、小米手环5、智慧门、OLED电视等产品,不断丰富着IoT生态。而随之而来的5G普及,或许会为其IoT的生态发展提供更好的技术支持,为其IoT布局助力。

互联网业务:流量入口打开

对手机和IoT产品在接下来一段时间的较好预期,从理论上讲,可以为小米互联网业务进一步打开流量入口。 从数据来看,小米的用户数量在不断增加,截止到2020年Q1季度已经超过3亿。根据小米Q1季度财报显示,人工智能“小爱同学”月活用户数也超过7000万。 这表明小米已经掌握了不小的流量入口,这也给之后的流量变现带来的更多的机会,一定程度上扩充了公司的增长引擎。

业务利好可持续吗?

从业务层面看,小米手机在海内外均结构性受益、IoT持续增长,对网上营销的流量接入会是一个强有力的支持。

然而,长远来看,这些利好因素还是会受到一些不确定性事件的影响。

首先是国内5G手机市场竞争激烈。整个5G市场的饼,虽然越摊越大,但其他手机厂商纷纷加入战场,向千元机探索,实行“性价比”策略,竞争加剧避免。

同时,5G手机的边际体验改善度或许也是一个问题,当我们从3G时代过渡到4G时代的时候,在使用手机时,对于流量提升带来的用户体验是有明显的突破的。5G是否能给用户带来当年4G的体验突破,这是我们站在当下这个时点很难想象的。如果5G产品没有实质性差异体验,显然5G预期就可能落空。

其次是国际市场。小米近几月在欧洲市场销量大涨的原因,除了本身的4G手机带来的结构性受益以外,友商的离场也是一个不可忽视的因素。

去年九月,在特朗普政府的政策影响下,美国限制华为芯片进口,谷歌中断华为GMS服务。这对国内用户而言并没有太大影响;但对国外用户来说,只有安装了谷歌服务,才可以下载市面上大多数的APP。没有谷歌服务,mate 30再牛,也相当于一台废机。

再则,事实上,华为2020Q1在欧洲市场的4700万销量中,有很大一部分来自“荣耀”低端机型,是和小米一样的性价比手机。 如果没有这场“贸易战”,在4G增长高峰期的欧洲市场上,华为荣耀与小米一样,都是周期内的受益机型。而这次小米的增长,一方面是“高速增长期,低价产品风靡”规律使然,另一方面也是因为吃了一口“华为的蛋糕”。

所以小米在欧洲市场上的亮眼表现部分源于竞争趋缓,而一旦欧洲市场上的这种竞争加剧,小米能否保持结构性优势,我们还得打个问号。

而在印度市场上,虽说小米短期内受到的冲击有限,但抛却政治和疫情“黑天鹅“因素,我们观测到vivo在印度市场的份额其实也增长迅速,从2019Q1的13.1%,在一年内迅速上涨至2020Q1的21%。印尼市场中,vivo销量已占据第一。vivo的强劲增长也会对小米份额产生一定的侵蚀,也是一个不容忽视的风险因素。

二、量价齐驱,业绩弹性较高

从业务层面看,小米似乎赶上了国内5G和海外4G的双重周期性受益,但对投资人来说,更重要的在于业务层面增长后,能不能带来财务层面的增长,即利润的增长。

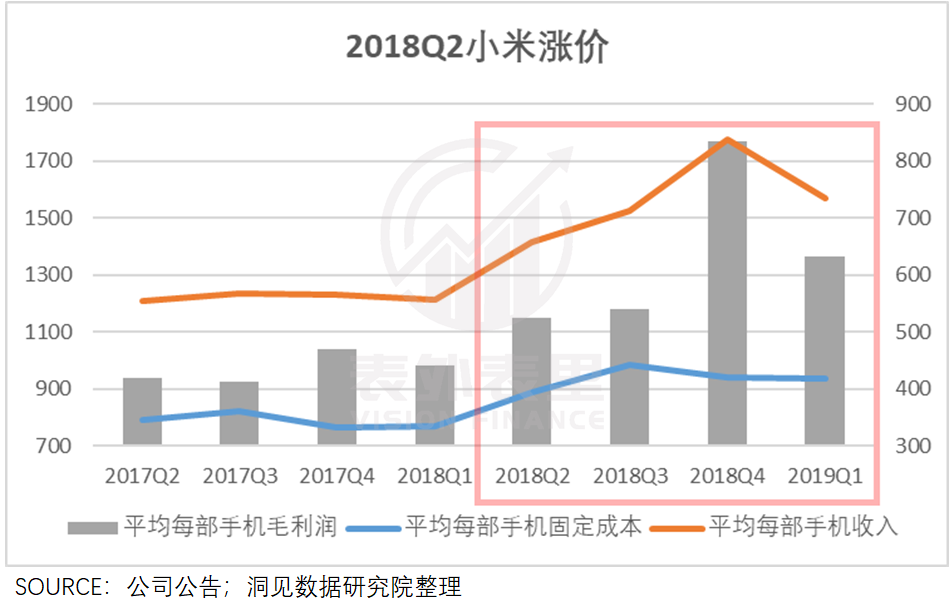

根据财报,小米平均每部手机的收入增长,总是低于每部手机的毛利润增长,2020Q1每部手机的收入同比增长了9%,而毛利润同比增长为16%。

如果把收入增长比作列车运行,毛利润就好像在运行的列车上奔跑,有一个叠加的加速度。由此一来,收入增长的同时,企业在每部手机上能赚到的毛利润更多。

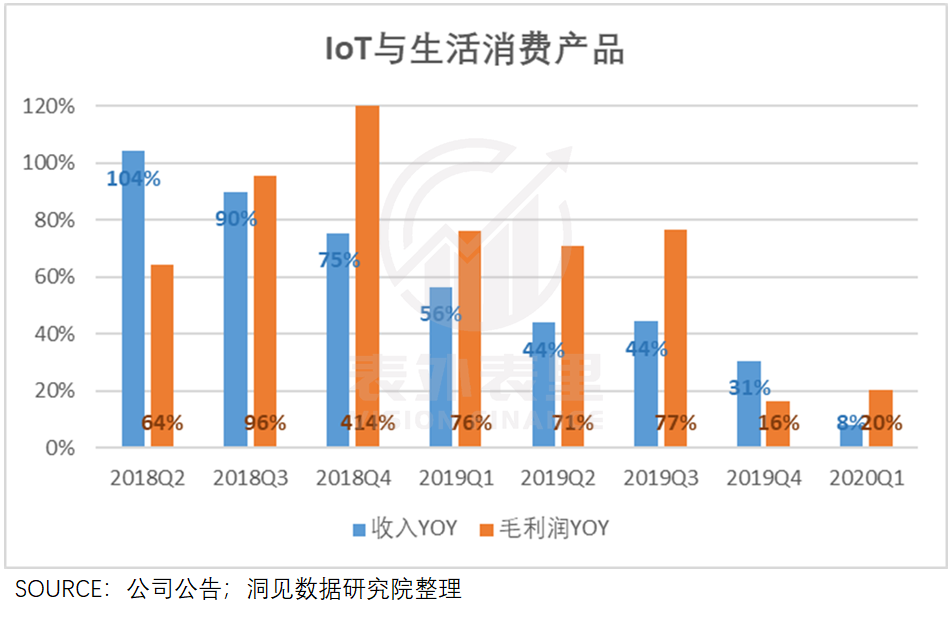

在IoT业务中,也能看到这样的毛利润同比增长,大于收入同比增长。尤其在2018Q3之后,这样的趋势更为明显了。(2019Q4收入增长大于毛利润增长是因为年终大促,智能电视及一些明星产品的销量猛增,但此时没有形成足够的成本规模化优势,所以年终大促一定程度上是为了“冲销量”进行了“让利”。)

而在小米手机和IoT这个数据表现的背后,其实有成本端和收入端两个原因。

成本端:小米其实是销量驱动的生意

从业务性质上来说,小米其实是一个销量驱动型、或者销量敏感型的企业。也就是说,随着销量的提升,平摊到每一件商品的制造费用会不断下降。由此一来,销量打开后,哪怕价格没有上涨,利润也会增长更快。

2017年,APP生态系统,触摸屏、指纹识别等新技术带来了国内4G时代的第二次手机热潮,为了跟上这波“潮流”小米必须升级硬件。从屏幕密码解锁到Home键指纹解锁的背后是原材料、加工等一系列生产成本的提升。

根据财报,小米平均每部手机的生产成本从2017Q2的789元,一路上涨到了2018Q3的986元最高点。 而这波技术浪潮过去,尚未迎来新的技术革新时,各种品牌的手机开始大同小异。销量越大的厂家,由于规模优势,其单件成本就会有所下降。

小米的单件手机成本从2018Q4开始下降,直至2019Q4,下降到了871元,相比一年前的最高点,此时每台手机的生产成本下降了115元。

2020Q1,由于5G手机技术革新的到来,每部手机的成本又开始上涨,为955元。但从绝对值来看,相比2018Q3的986元高点,仍具有一定的成本优势。

而每部手机成本的降低背后,其实就是随着销售量提升,制造费用在不断降低。

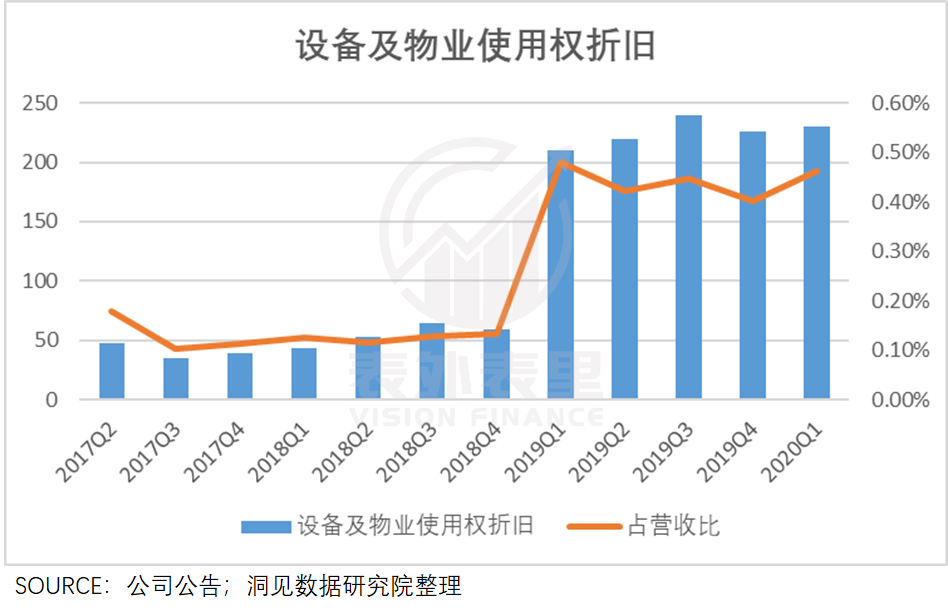

一般来讲,产品制造费用分为原材料、人工和设备厂房费用。但我们在分析设备、厂房费用时,却发现其折旧在2019Q1之后大幅提升了。 2018Q4之前,其设备物业折旧占营收比总在0.1%左右,然而2019Q1开始,该数据突然飙升至0.48%,此后也基本在0.45%以上。

正常情况下,数据的突增猛降背后,一定都有相对应的事件发生。

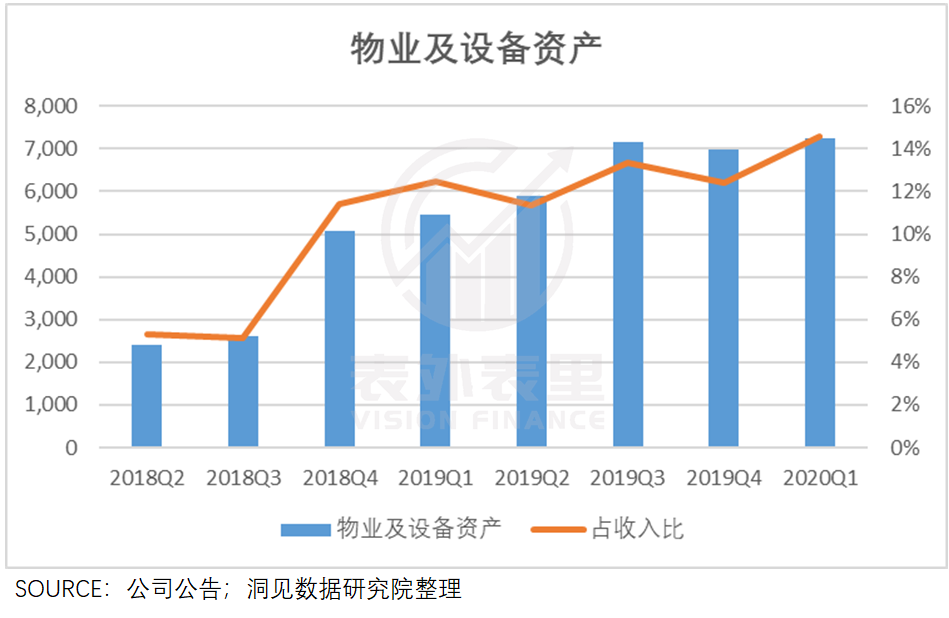

详查新闻就发现,2018年11月小米武汉总部大楼正式开工,总投资3.4亿。根据其2018Q4财报,其物业及设备资产也出现猛增,占营收比从上个季度的5%突然增长到了11%。

也就是说,盖大楼这件事情,在财务报表上,先表现在了2018Q4的资产增加上,然后从2019Q1开始折旧。

这样一来,小米制造费用中的“设备厂房费用”被盖楼事件“污染”,我们很难从这个层面去判断费用随销量增长而变化的情况。

但另一方面,虽然设备厂房费用猛增,但我们前面提到的整体成本在下降,理论上说明其人工和原材料费用降低幅度其实较大,覆盖了新建大楼的成本增长。

也就是说,随着销量的提升,小米可以向上压缩采购原材料的价格,平摊到每一个售出货物的员工成本也在下降,由此整体成本下降,使得毛利润得以提升。

这也侧面印证小米是具有一定经营杠杆的,或者说确实是销量驱动的生意。

收入端:提价压力减缓

平均到每部手机的毛利上涨,除了成本逐渐呈规模化外,还源于小米在逐渐提价。也就是说,成本端减小的同时,收入端的单价也在提升。并且我们认为,由于市场竞争环境趋缓,小米之后的提价空间也会相对大一点。

2014年之后,国内4G换机潮刚刚开始的时候,手机市场可谓是遍地开花,遍地都是千元机。中兴、酷派、华硕,各个厂商都在打价格战。

现在看来,小米的性价比优势,在2014年其实不足为奇。小米在价格战中推出Redmi Note,价格下探到了千元以下,但中兴、华硕等品牌价格也基本都在同一水平。彼时,这些手机厂商为了抢占市场,恨不得将价格压到最低,更遑论涨价。

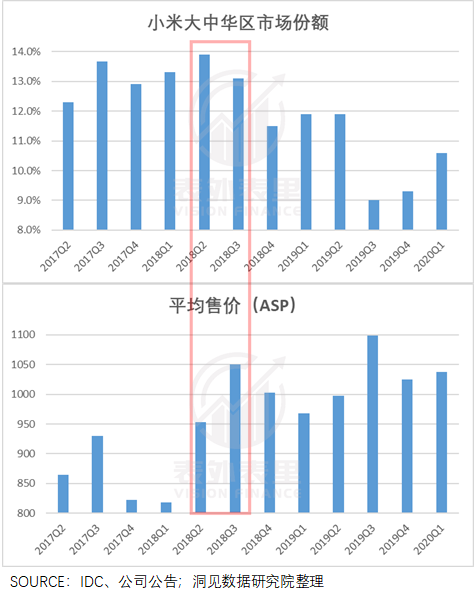

2018年之后,众多千元机品牌陨落,酷派、HTC、朵唯等品牌逐渐淡出大众视野,整个市场竞争趋缓。小米在混战中存活下来,份额基本稳定在13%高点的同时,也开始慢慢涨价。

2018Q2,小米大中华区的份额提升到了13.9%的最高点,这个季度小米顺势推出旗舰机小米6,价格定在2000元以上,ASP从818涨到了953元。

2018Q2涨价后,再辅以销量上涨,可以看到小米每部手机的毛利润得以明显的提升,从2018Q1的441元迅速上涨到了524元,2018Q3再涨至641元。2018Q4,小米乘胜追击,推出了Mi 8及小米MIX 3等中高端机型,每台毛利润激增至835元。

回到5G开端的2020年,我们认为国内5G手机市场更偏向于寡头,市场竞争相比遍地开花的2014年会缓和一些,小米的价格腾挪空间也会相对较大。 目前国内推出5G手机的厂商只有华为、三星、OPPO和小米(包括Redmi),且主打2000元以下5G机型的只有Redmi。

小米似乎有着较为宽松的提价空间,那么我们是不是可以大胆假设,其单个手机的毛利润,实际上也会有一个不错的提振空间?

根据我们上面的分析,一方面由于小米属于销量驱动型,只要销量打开,其利润理论上可以增长得更快;另一方面,由于市场竞争趋缓,小米看似有一定的提价空间,利润也会随之提高。

量价齐驱下,小米在之后的利润增长实际上有一个很好的想象空间。

三、牛市来袭,小米也水涨船高

如果说小米股价的飙升,核心原因是上述的业绩良好预期,以及这个预期背后的利润较好预期,那么次要原因或许也离不开整个股市的一路向上。

疫情“黑天鹅”将全球经济笼罩起来,全球范围内各国为提振经济开始货币放水。

美联储宣布将维持零利率直至经济复苏,并亲自下场为市场增添流动性(买入公司债ETF等),资产负债表更是从原来的四万多亿美元一度突破七万亿美元、美国M2供应量激增。

与2008年金融危机后相同,资金并未如预期一样流入实体经济。相反,资金纷纷流入了股市中,纳斯达克指数更是一次又一次形成新的“All-Time High”。 国内央行也是数次降息降准。

1月6日,全面降准0.5PCT、2月3日下调7天期逆回购利率、4月15日实施中小银行降准政策、4月20日再次下调LPR、6月18日“降息”20个基点。

如此一来,大批资金流入股市,A股市场在券商权重股的带领下向指数发起冲击,并开启了新一轮牛市,无数股民、资金跑步入场。随着A股市场的这轮牛市的到来,一部分南向资金选择涌入港股市场抢筹。 上证指数于7月13日涨至3443.29的收盘价,较3月最低点增长幅度超过27%;恒生指数也在7月6日以26339的高点收盘,相比3月低点上涨21.8%。

另一方面,随着国内经济复苏,市场在一定程度上恢复了对小米5G手机业务的预期,多家投行、券商分析师纷纷上调了小米的目标价。

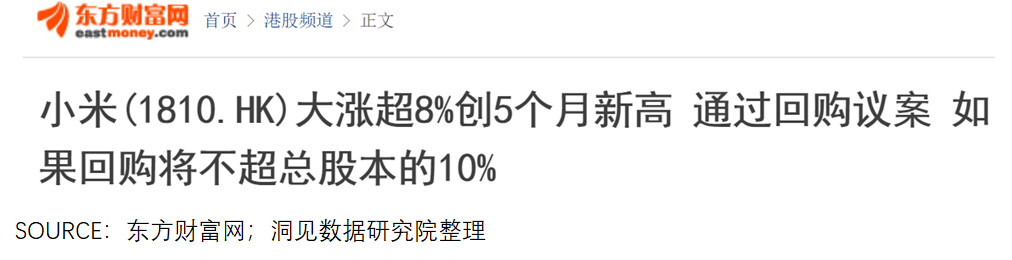

而小米自身也在6月23日的股东大会上通过了关于回购不超过10%股票的提案。提案的通过表明了小米对于公司后续营收以及盈利的看好。资本市场也立马给出了回应:在6月24日,小米股票久违地出现了一根大阳线,当天涨幅超过9%。

多重因素下,小米3月暴跌的股价,也从5月开始得以恢复,并逐渐开启大幅反弹。7月10日,小米最高价涨至17.5元,终于站回两年前的发行价。

小结

两年后的今天,我们对小米的业务增长以及业务增长背后的利润加速,有着一定的预期,也正是因为这样的预期,小米终于站回发行价。

不过,小米目前的这条股价U型线能否继续画成“对勾”,还要看国内5G预期究竟能落实到什么程度、国外4G优势能否持续保持下去、利润增长是否如期兑现、市场情绪是否会迅速冷却等多重因素。

如果上述核心指标都能达到预期,这个“才露尖尖角”的股价或许只是开始。

本文来自公众号:表外表里(ID:excel-ers),作者:周霄、刘谧(高级研究员)

04:25

04:25

11:33

11:33

03:55

03:55

08:37

08:37

04:19

04:19

03:07

03:07

04:53

04:53

05:08

05:08

05:30

05:30

11:35

11:35