头图来自视觉中国

本文是高瓴医疗领域投资的第三篇,我们接着来聊一下高瓴在创新药领域的投资逻辑。创新药是高瓴大手笔投资的重要领域,也是其投资医疗领域首次介入的细分行业,在其投资版图中有着至关重要的地位。

2020年7月13日,百济神州(06160.HK)宣布定向增发1.46亿股,募集资金20.8亿美元,这是全球历史上规模最大的一笔针对生物科技公司的股权融资。百济神州现有股东和主要投资者参与认购,其中,高瓴资本认购不低于10亿美元。值得注意的是,这已是高瓴资本第8次投资百济神州。

这家创新药企业成立十年,至今尚未盈利,而高瓴资本仍在继续押注。不仅如此,高瓴也投资了其他创新药企业,创新药已经成为了高瓴资本布局的除了医疗器械之外的另一个重点领域。

在创新药领域,高瓴投遍了百济神州、恒瑞医药、信达生物及君实生物四大创新药企,除了看好这个赛道,还有一些更深层的原因,那么,这背后的原因究竟是什么?今天的深案例我们就来揭示创新药企共同面临的挑战。

1、投资创新药,布局未来

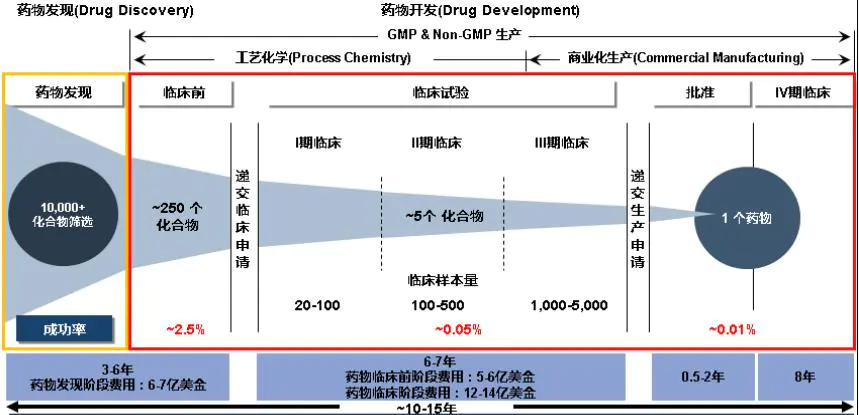

创新药领域是高投入、高回报的行业,投资金额大、投资周期长、风险高。以美国为例,一款新药的研发周期通常需要十年,投入资金超过10亿美金。随着新药开发难度的增加,投资金额和研发周期逐步增加,但上市后单品种的回报也十分惊人。

2018年全球销量排名第一的药物是Abbive公司的Humria(修美乐),当年销售额达到199.36亿美元。创新药巨大的盈利空间吸引了众多的参与者。

对国内药企来说,新药开发面临着诸多壁垒。新药开发的资金投入超出了绝大多数企业的销售收入,资金壁垒成为重要因素。

此外,创新药的开发需要以庞大的化合物库为基础。据统计,FDA批准的新化合物小分子药物中60%来源于高通量筛选,即基于细胞水平或分子水平的活性试验,从大型的化合物资源库获取先导化合物,然后经过改造修饰得到新化合物分子。平均每5000-10000个有潜力的化合物最后才有一个能最终成为药物上市,成药率极低。欧美各大药企均有自己大型的高质量的化合物库,如瑞士的诺华制药就拥有约150万种化合物,对此国内企业只能望而兴叹。

国内企业从事新药研发的时间还比较短,有新药研发经验的人才也比较缺乏。

资金壁垒、技术壁垒和创新药的人才缺乏成为国内企业从事创新药开发的主要限制因素。

新药开发时间轴(资料来源:康龙化成招股说明书)

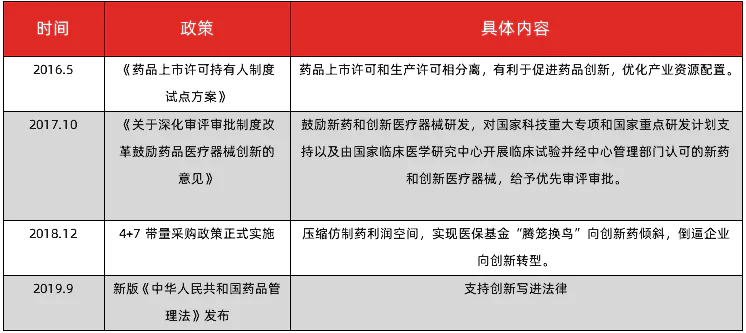

政策利好,创新药企业迎来春天

2015年以来国内药品监管政策发生重大变化,药审改革、MAH(上市许可持有人)、国家医保谈判常态化等政策为创新药行业创造了空前的发展机遇。与此同时,国家在大刀阔斧的加速我国药品市场的供给侧改革,医保基金“腾笼换鸟”,由仿制药向创新药倾斜,创新药企开始受益。

MAH制度核心是将药品上市许可与药品生产许可分离,允许药品生产企业、研发机构或科研人员成为独立的药品上市许可持有人(药品上市许可证明文件的持有者),有权自行或委托其他药品生产企业生产药品,并对生产、销售的药品质量承担主要法律责任。

2017年9月,港交所允许尚未盈利和未有收入的生物科技公司上市,资本的退出节点大大提前,市场关注度空前提升。

2019年3月,上交所发布实施《上海证券交易所科创板股票上市规则》,按照标准五的规定,“预计市值不低于人民币40亿元,主要业务或产品市场空间大,目前已取得阶段性成果,医药行业企业需至少有一项核心产品获准开展二期临床试验”的企业可以在科创板上市,创新药投资者在境内的退出通道也变得畅通。

创新药的利好政策梳理(资料来源:虎嗅Pro整理)

中投产业研究院发布的报告显示,2015年至2018年上半年,中国创新药行业呈现投资金额与投资数量双双快速上涨的趋势,仅2018年上半年,对该领域的披露投资金额达到约172亿元人民币,披露投资事件59起,超过2017年全年的投资金额。

2、选赛道vs投企业,创新药投资有点难

与医疗器械企业迭代式开发、收入平稳增长的模式不同,创新药企业单品价值量大,因而产品一旦获批,收入将迅速放大。对于早期企业来说,初期往往没有收入,需要依靠投资者的融资进行后续开发,而一旦产品获批上市,收入就会迅速增加。从其营业收入的表现来看,往往呈现爆发式增长。

以高瓴资本投资的君实生物为例,2016/2017/2018三年公司基本没有收入,而随着研发投入的增加,亏损额逐步增大。2019年2月公司的特瑞普利单抗注射液(商品名:拓益)上市,当年的销售收入迅速增长到7.75亿元。

(资料来源:wind)

从资本市场表现来看,小型创新药企业的波动往往很大。好的临床数据公布能让企业一夜之间股价增长几倍,相反也可能在一夜之间大幅下跌,这种状况在纳斯达克市场屡屡出现,其结果又很难在披露前预测,这也给投资机构带来了巨大的考验。

比如2020年5月6日,纳斯达克上市公司Macrogenics(MGNX)提前披露了公司早期管线的临床数据,导致公司股价大涨230%。而内克塔疗法(NKTR)的在研产品NKTR214临床数据的下滑使得公司的市值当天下跌了近30%。

MGNX数据披露后的市场表现

NKTR数据披露后的市场表现

虎嗅Pro认为创新药的投资难点主要来源于以下三个因素:

首先,目前的创新药企业管线大部分都处于早期研究阶段,需要依靠投资者持续融资才能进行后续临床试验,而投资者的预期与最终现实之间的差距往往成了股价暴涨暴跌的催化剂。

其次,大部分的创新药企业研发管线比较少,甚至只有一个产品,因而其风险非常集中,一旦成功,公司的价值会随之爆发,倘若失败,公司的价值也就所剩无几。

最后,产品商业化的进程充满不确定性,临床的进度、竞争对手的情况、新出现的技术以及药监部门的审批都使得结果难以预测,这也成了股价波动的重要因素。

创新药企业多数处于生命周期的早期阶段、研发管线单一、商业化进程充满不确定性给创新药投资带来了极大的困难。

为了应对这一难题,投资机构普遍采取两种策略,一是分散投资,对某些重点领域有成长潜力的公司进行分散投资,以降低商业开发不确定性带来的风险;二是投资在研产品线丰富、研发实力强的头部企业,高瓴无疑采取了后一种策略。

3、创新药龙头,高瓴青睐谁

高瓴在二级市场对创新药的布局覆盖了君实生物、百济神州、恒瑞医药及其姊妹公司翰森制药。此外高瓴2018年通过一级市场投资了信达生物,至此囊括了百济、恒瑞、信达及君实四大创新药企业。

目前,国内的创新药企业尚处于早期阶段,除恒瑞医药外,其他三家都尚未盈利,收入规模也仅在10亿体量,业绩的真正兑现仍需时日。

高瓴资本投资的创新药企业简况-20200617(资料来源:wind)

国内最早从事创新药开发的是恒瑞医药,公司是国内最早从“仿创结合”过渡到“创新驱动”的制药企业。2019年6月美国《制药经理人》杂志公布的2019年全球制药企业50强排行榜,恒瑞医药以47位的名次入围。

恒瑞医药如何在国内的医药企业脱颖而出,取得今天的领先地位?

我们的目光回到2000年,探究一下今日医药王者的成功之路。关于恒瑞医药的研究,有的人是立足于行业层面,讨论医药行业的增长;有的是立足于贸易层面,探究国际和国内市场的发展。而我们是站在投资的角度,解密这只资本市场的牛股,驱动其长期成长的底层逻辑到底是什么?

2000年在国内医药行业有特殊的意义。就在这一年,先后有2家医药企业登陆A股市场,分别是代码为600267的海正药业和代码为600276的恒瑞医药。

2000年7月25日,海正药业上市,发行市盈率40.79倍,市值40.97亿元;2000年10月18日,恒瑞医药登陆A股市场,发行收益率31.44倍,市值36.80亿元。两家公司上市日期相近,代码也非常相近,上市首日市值也相差不大。从发行市盈率来看,海正要明显高于恒瑞,因为海正的业务是出口原料药,而恒瑞开发的仿制药面向国内市场,肿瘤药和抗感染药是其主要的产品线,当时资本市场对海正更看好。

上市之初,海正药业的营收是5.18亿,而恒瑞的营收是4.85亿,海正的营业收入稍稍领先。2000年到2004年,恒瑞的营业收入从4.85亿增长到11.45亿,净利润从0.66亿增加到1.21亿;而海正的营业收入从5.18亿增加到17.8亿,净利润从0.55亿增加到2.19亿。2004年,海正不管收入还是净利都是高于恒瑞的。

两者的差距从2004年真正拉开。

这一年恒瑞在上海的科研中心投入使用,标志着公司独立的科研创新体系初步建成。该中心有建筑面积近10000平米的国际标准实验室,并有近50名硕士以上学历的专业技术人员从事创新药物的研究和开发工作。2004年10月,公司第一个具有自主知识产权的创新药物-艾瑞昔布顺利结束一期临床,开始进行二期临床研究。

2011年6月14日,恒瑞发布公告,其研制的国家一类新药“艾瑞昔布片及原料”获得国家食品药品监督管理局(SFDA)颁发的《新药证书》及《药品注册批件》。恒瑞在十年前就启动的艾瑞昔布的研发项目,经历了艰苦的努力和长期的等待,终于成功上市。这也是公司首个获批的创新药,标准着恒瑞正式步入创新药的收获期,具有里程碑式的意义。

目前恒瑞拥有超过3400人的研发团队,其中2000多名博士、硕士及100多名外籍雇员,2019年研发投入38.96亿,研发费用率为16.73%,是国内创新实力最强的医药企业。

而海正则在仿制药的路上继续摸索,期间还与辉瑞有过一次合资。当初海正看中的是辉瑞的产品,而辉瑞则想依靠海正开拓国内的仿制药市场。这场合资风波也在2017年以分手告终。时至今日,海正已经走到了需要靠卖房扭亏的地步。

恒瑞医药与海正药业的营业收入及净利润对比(2000-2019)单位:亿元

(资料来源:wind)

截至目前,海正的市值仅有不到200亿,与恒瑞已不可同日而语。回首恒瑞与海正上市19年来走过的历程,最终决定二者差距的,是恒瑞十余年来在创新药的持续投入。

依靠仿制药业务贡献充沛的现金流,恒瑞大力拓展创新药业务,产品管线逐步扩展,已经成为创新药领域当之无愧的“一哥”。

1)创新药数量国内最多

恒瑞在2015年以前便拥有艾瑞昔布、阿帕替尼2个1.1类创新药获批上市,数量为同期国内企业最多。随着公司2018年肿瘤管线的硫培非格司亭(19K)、吡咯替尼两大创新药接连获批上市,PD-1卡瑞利珠单抗于2019年上半年获批上市,公司目前已拥有5个已上市创新药,数量依然处于国内企业首位。

2)强大的研发能力

公司先后在连云港、上海、成都和美国等地设立了研发中心和临床医学部,在美国、日本和中国多地的研发中心和临床医学中心,形成了分工明确、统一协作的创新体系,为新药研发奠定了坚实的基础。

恒瑞医药创新体系(资料来源:公司官网)

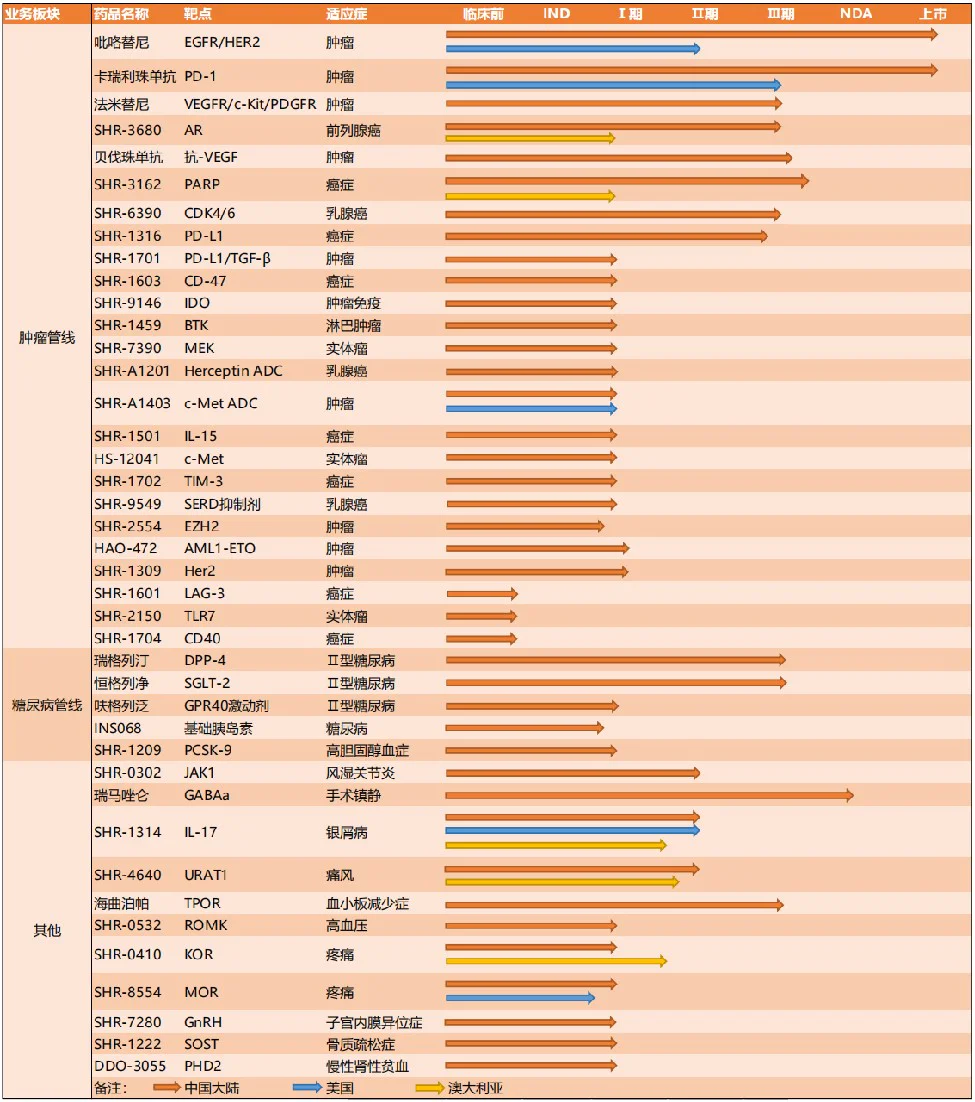

3)研发管线丰富

公司研发管线储备众多潜力品种,尤其在肿瘤靶向药方面布局的宽度和深度极具竞争力,部分靶点已不仅是“中国新”而是“全球新”。在临床研究的各个阶段都有充足的产品储备,这保证了公司产品的平稳迭代。

恒瑞医药的在研管线(资料来源:天风证券)

高瓴资本对恒瑞医药的布局在五年前就已经开始。2015年四季度,高瓴资本首次进入恒瑞医药的前十大流通股股东行列,持有1662万股,市值8.16亿元。2016年年报显示,高瓴资本全年加仓531.14万股,持股比例上升到0.93%,市值接近10亿元。2017年之后,高瓴资本的持股数量已经无法进入恒瑞医药十大流通股东。从高瓴买入后的市场走势看,2015年后恒瑞医药从不足20元/股上涨到了100元/股(前复权),涨幅达到四倍。

恒瑞医药A股市场走势

4、恒瑞医药,估值到底高不高?

恒瑞是国内创新药的龙头企业,也是目前唯一一家市值超过5000亿元的医药企业。恒瑞医药到底贵不贵,其市值未来还有没有进一步上升的空间,是困扰着许多投资者的问题。从另一个方面讲,恒瑞医药的天花板对其他创新药企业的研究也有重要的参考意义。

从短期来看,估值偏高

2019年恒瑞医药的营业收入为230.72亿元,净利润为53.28亿元,滚动市盈率接近90倍。我们筛选了美股市值排名前十位的医药企业作对比。从市盈率来看,这十家企业的滚动市盈率中位数在20倍,远低于恒瑞医药的市盈率水平。从静态的角度看,恒瑞的估值明显高于美股头部企业。

恒瑞医药与美股前十位医药企业估值对比-20200617

(资料来源:wind)

从长期来看,投资的预期收益率不佳

美股的头部医药企业都处于成熟期,业绩增速仅有个位数,市场对于成熟期企业给出的估值一般都比较低。作为一家成长型公司,恒瑞过去几年一直保持了25%以上的复合增幅,这种增速有望在较长的时间内保持下去。因而恒瑞可以通过持续的增长来消化自身的高估值。

我们在医疗器械篇曾提到过,二级市场的市值反映了投资者对公司未来的预期,而不仅仅是公司当下经营情况的反映。因而国内的创新药企业才可以在尚未盈利的情况下市值达到上千亿元,其背后的逻辑在于对公司在研管线的预期。

然而,股价再高,也不能涨到天上去,我们还是尝试谈论下恒瑞未来的收益空间,以期为投资做参考。而判断一笔投资是否合适的基础在于两条:一是足够的安全边际,二是良好的风险收益比。

当下的恒瑞安全边际足够。恒瑞在创新药领域已有的成绩和公司持续的研发投入、丰富的在研管线使我们对其长期发展看好,而公司在国际拓展所取得的成功也令我们相信其完全可以成为一家国际性公司,与美国头部医药上市公司相媲美。

我们对比了几家公司总收入和净利润的情况,从业务体量来看,恒瑞医药的收入仅有第十名艾伯维的1/10,净利润的1/11。从成长空间来看,目前的恒瑞依然有良好的安全边际。

恒瑞医药与美股前十位医药企业市值、收入及净利润对比-20200617

(资料来源:wind)

备注:汇率转换按照1美元=7元人民币计算

此时投资恒瑞,风险收益比并不理想。恒瑞最近几年的增长中枢在25%左右,预计随着公司体量的增加,增速将有所下滑。即使按照这个增速乐观推演下去,恒瑞的收入将会在2029年接近艾伯维(达到307亿美元)。而从两者市值对比来看,恒瑞仅为其1/2。

这也就意味着,恒瑞医药按照现在的增速狂奔十年之后,会接近艾伯维的体量,而其市值仅有一倍的增长空间,复合增速为7.18%。这种投资回报率在成熟经济体尚能接受,但是在国内GDP长期增长中枢3-5%的水平下,这种回报率就会显得不理想。

创新药到底能不能投、怎么投,这需要投资者根据自身的资金属性、投研能力、风控水平和预期回报率做出判断。

评论