2020-08-16 19:23

贝壳与58,一场“田忌赛马”的故事

扫码打开虎嗅APP

本文出品:科技新知,作者:马戎,题图来自:视觉中国

链家喜欢对标阿里,已经不是秘密。

在招股书中,贝壳集团提供的亮点有二,一是2019年通过220多万笔交易,产生2.13万亿元的GTV(总交易额),仅次于阿里巴巴;二是贝壳吸引了腾讯、红杉中国、高瓴、软银、百度、鼎晖、华兴、经纬中国、复星锐正、源码、碧桂园创投等头部机构的重仓加持。

但在58同城等对手看来,相比阿里,贝壳更类似自营程度更高的京东,平台化的程度仍较有限。如果从发展进程看,贝壳更像拼多多,是自营平台逃离天花板的产物。

姚劲波曾对贝壳的成立嗤之以鼻:“贝壳找房就是把链家的APP换一个名字。95%以上还是链家的经纪人。”

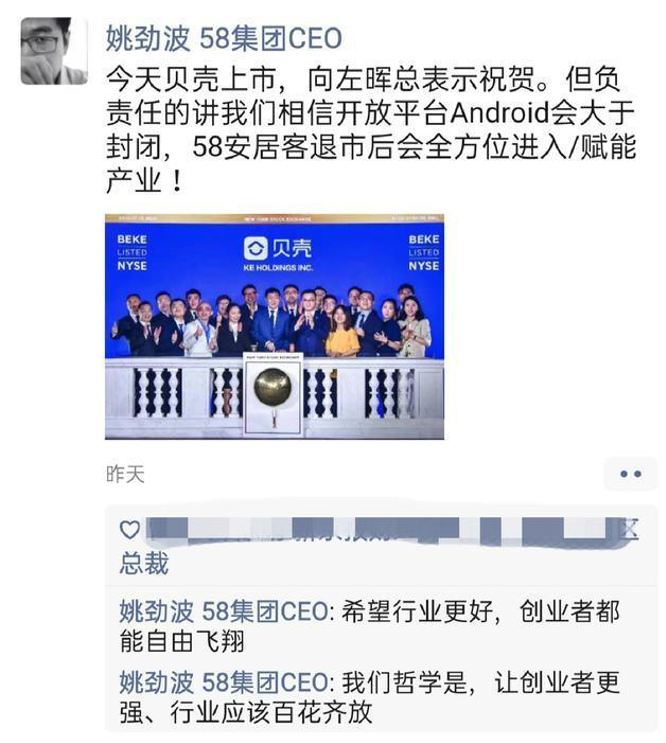

近日贝壳在美股IPO市值突破400亿美元,一跃成为明星中概股。消息传出,姚劲波在朋友圈送出一段火药味浓重的寄语:

“今天贝壳上市,向左晖总表示祝贺。但负责任的讲我们相信开放平台Android会大于封闭,58安居客退市后会全方位进入/赋能产业!”

1

逆周期做多

左晖经常走在与行业主流不同的路上。

2007至2008年,是国内楼市剧变的关键点。搜房网有个 “2007年楼市拐点会否出现?”的网络调查,结果显示,59.23%的被调查者认为拐点会出现。

这一年,政策端持续收紧土地、信贷闸门,但未能阻止2007年的房价持续攀升。反而是08年国际金融危机的背景下,国内楼市只涨不跌的神话被打破。

谈及链家的人,多会谈到链家在2008年的“逆周期做多”。08年正值全国房市寒冬,我爱我家等头部机构大多顺应周期,大幅关店,只有链家借机扩张,一举超越我爱我家成为房产中介行业第一。

链家地产在《2008年宏观政策六大走向》总结了2007年北京楼市,得出了两个重要结论,一是此前的楼市过热,使金融紧缩政策落地在即;二是中介行业将迎来进一步规范,存量房网上签约将成为历史发展的大趋势。

左晖的答案是,跳出北京,向更多大城市去;跳出线下,向平台化去。

其中,前者以2011年链家地产的全新品牌标识为信号,逐步完成了对全国高线城市的布局;后者在IBM彭永东的战略规划下步步推进,演变成此后引发中介市场“真房源大战”的贝壳找房。

2018年2月,贝壳找房上线,并很快通过黄轩的一则“海量真房源、省心上贝壳”广告出圈。其中,贝壳推出的一大亮点,是用VR看房的方式,解锁看房新姿势。

时至今日,58同城也未推出VR看房的功能正面回击贝壳找房。相比之下,VR看房对于58同城相对分散的中介生态组织成本更高,而贝壳找房经过链家内部数年“数房子”式的数据梳理,显然是有备而来。

以至于在贝壳平台上,尽管租房未纳入VR技术范畴,新房的可VR看房占比极低,但在链家营收基本盘的二手房,贝壳的德祐系外部中介基本完成了各大城市二手房的VR化。

VR看房是贝壳一柄差异化竞争的利剑,姚劲波立即嗅到了危险的气息。

贝壳找房诞生不久,姚劲波联合我爱我家、中原地产、21世纪不动产、麦田房产等头部房地产中介公司在北京举办“全行业真房源誓约大会”,“反贝壳联盟”宣告成立。

在当年的二季报中,姚劲波不忘敲打贝壳的流量劣势:“与58系相比,链家+贝壳的流量只是58系的两成,对我们影响不大”。

两大阵营的对垒持续至今,尽管在此过程中,反贝壳系一度经历21世纪不动产的“反水”,但总胜负尚未确定。

从经纪人数据看,贝壳招股书显示,2020年贝壳经纪人数量为45.6万,而早在2019年三季报中,58同城的经纪人数量就超过100万人次。

而姚劲波强调58退市后的赋能战略,也是从另一个角度承认了攻擂者的崛起速度。未来,双方或将发起加速平台化的直接对垒。

2

贝壳的“壳”与“肉”

如果链家是阿里,则贝壳更像支付宝。左晖打造贝壳的初衷,以打破虚假房源困扰的行业格局为表,以全面推进链家向交易线上化转型为里,平台化的愿景,反而显得不够强烈。

在贝壳的房源生态中,链家把持着利润最高的高线城市房源,通过德祐品牌,将中小城市房源向外部中介放开,并纳入贝壳的经纪人合作网络中。贝壳提供统一的操作系统、商业规则、价值观以及VR化等技术需求,以达成房源“去虚假化”的效果。

在贝壳上线初期,运动员的比重显然更高,随着外部中介的持续涌入,自营与平台的流量分配问题也进一步凸显出来。贝壳的400亿美元市值,也面临着回调风险。

相比链家,贝壳更像是一个巨大的壳,用以替代链家系传统地产中介的标签,占领投资者心智。链家则是壳里的肉,包含大城市的租房、二手房市场。贝壳则把更多中小城市的新房、装修、社区服务等份额纳入进来,更接近主菜下的配菜。

打开贝壳找房的平台化外壳,仿佛打开了一盘梅菜扣肉。以北京楼市为例,其中,二手房、租房房源几乎全部为链家自营。在西安等新一线城市,德祐系中介才出现在首页房源中。整个贝壳平台,形成链家系到非链家系,核心到边缘的生态构筑。

当面临裁判员与运动员双重身份的争议时,左晖说,两者都不是,我只是建了一个小足球场。

贝壳选择远赴美股市场上市,同样与摆脱A股与港股市场对房地产行业的低估值有关。

中美股市的房地产企业估值历来差距明显。以2018年底数据为例,中美房企PE对比大概是9倍比35倍。截至今年8月16日,我爱我家在A股市销率约为0.96倍,港股当中地产股的估值也偏低,如恒大集团市销率仅为0.54倍。

相比之下,美股对互联网房产中介的估值更高,以美股公司Redfin Corporation(RDFN)为例,其市销率约为5.5倍,与贝壳当前约5.62倍市销率更吻合。

贝壳的前身,是于2014年独立的链家网。而链家网负责的,主要是真房源数据的完善和展示,是逐间“数房子”的数据梳理并统一显示的工作。

58同城因中介分散,管理疏忽等劣势,存在一定的房源信息过时、失真问题。在链家网对峙58同城的时期,自营房源曾一度让链家占据上风,但链家网仍然停留在流量分发渠道的基础上,其效果是使链家有底气停掉搜房网等外部流量平台合作。

也就是说,贝壳并未改变链家依赖房产交易佣金的核心营收结构。也未改变链家依赖门店海、经纪人海战略的重资本模式。

在贝壳平台上,仍然以大城市自营房源为主,而这部分房源,绝大多数掌握在链家手里。经过数年发展,非链家掌握中小城市,链家系掌握大城市的房源生态渐趋明显。对于平台化广告、金融等衍生营收的增长则不利。

与其说贝壳是裁判员,不如说,贝壳是链家对核心城市以外市场利益让渡的产物。

原因之一在于,中国的房地产市场是宏观调控以及市场供需等多重作用力的结果。链家从2014年起的飞速扩张期,已经在全国范围内引发了一定争议,尤其大城市密布的链家门店,很容易给人“链家占据了房地产市场”的错觉。

左晖一度强调链家受宏观政策波动的幅度有限:“交易量小了,总体的房价涨幅低了,二手房这个行业波动的振幅就变小了。而链家的特点是每个经营单位的效率要远高于平均水平的,因此在市场变慢,没有什么压力的时候,我们更能保证做事情不走形。”

但随着贝壳持续向平台化发力,链家也必然越来越深地纳入宏观政策的影响中,尤其新兴城市的人口涌入效应不如大城市稳定的背景下,楼市波动将对链家造成冲击,进而影响贝壳的美股股价。

在美股市场频繁如蚊虫的做空机制下,可以预见已成为明星中概股的贝壳,在国内“住而不炒”的大环境下,必将面对频繁的做空机构“问候”。

从历史看,链家与58同城间的竞争,更像田忌赛马:链家用自营房源手握数据的上等马,与58系比赛“真实房源”。58用真平台化的上等马,比赛贝壳“自营+平台”的下等马。随着58退市以及贝壳直面资本市场,房产中介头部战争的结果也将加速浮出水面。

03:46

03:46

05:18

05:18

09:31

09:31

05:48

05:48

11:17

11:17

04:22

04:22

09:31

09:31

05:37

05:37

07:30

07:30

15:40

15:40