原创

2020-08-21 07:54

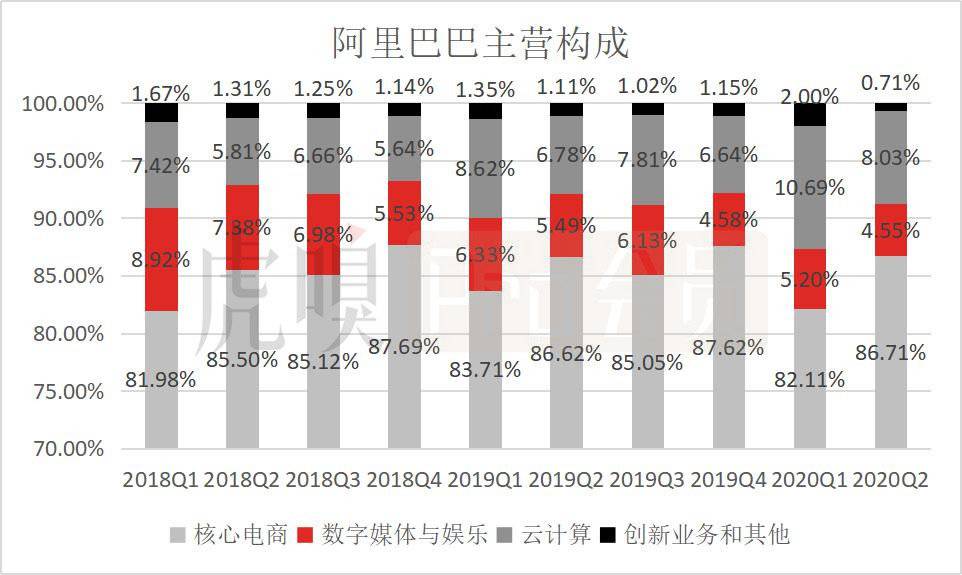

阿里加速自营化