今年资本市场很热闹,金融科技领域的三大巨头蚂蚁集团、京东数科、陆金所都不约而同地在下半年开启了上市进程。三家公司都成立了七八年了,一路都吸引了大量明星机构入股,现在到了上市给明星股东们一个交代的时候。

三家公司都在宣称“我们不一样”。确实三家的业务领域、发展重心、具体模式不尽相同,但毕竟都是这几年涌现出的以金融科技起家的公司,外界还是难免对三家公司进行比较。

三家都脱胎于大公司,蚂蚁集团、京东数科源自互联网巨头,陆金所则是中国平安集团旗下的企业,平安至今仍直接持股42%。

估值方面,陆金所控股于2018年12月完成13.3亿美元的新一轮融资,投资方包括春华资本、卡塔尔投资局、摩根大通等明星机构,估值达394亿美元,折合人民币约2600亿元。这一估值高于2000亿元的京东数科,但低于蚂蚁集团。蚂蚁集团在IPO前估值1500亿美元,最新消息是IPO估值将冲击2800亿美元。陆金所的IPO目标估值还未透露。从蚂蚁集团的估值跳涨来看,陆金所估值应该也会往上窜。

陆金所融资历程(来源:创投派)

从业绩来看,2019年,陆金所营收达478亿元,是蚂蚁集团的40%,是京东数科的2.6倍;净利润133亿元,是蚂蚁集团的74%,是京东数科的16倍。比较出众的数据是,陆金所的净利润率达27%,几乎相当于蚂蚁集团的两倍。

这家公司从营收利润到估值都不低,利润率很高,但很多人似乎又说不上来这家公司到底有什么产品。大家应该可以很好奇:P2P业务已经日落西山。退出P2P业务后,这家曾经全球最大的P2P,还能靠什么挣钱?

对陆金所不利的数据是,注册用户规模只有四五千万,不要说跟蚂蚁集团比,就是跟360金融、乐信集团等平台相比,也只是这些平台注册用户数的一半。这影响了陆金所的增长能力。从最近两年来的业绩增长来看,营收增速下滑,利润甚至出现了下跌。这也给陆金所的估值提出了挑战。

今天我们就来看一下:

陆金所走到现在都经历了哪些业务转型?

现在还有哪些故事可讲?业绩表现与科技实力能否支撑其估值?

陆金所最近两年业绩增长缓慢,瓶颈在哪里?

曾是全球最大P2P,最终做起助贷的生意

蚂蚁集团、京东数科起源于阿里和京东,大家对其发展史很清楚。陆金所的成长历程,可能了解的人不太多。

陆金所起家于P2P。P2P行业顶峰时期数千家平台同时运营,陆金所是不可不扣的老大。现在还在运营的平台只剩下15家,行业也已经步入末年。这一模式已经被判了死刑,不过在当初,也是曾被看好的业务模式。

2007年,我国第一家线下P2P拍拍贷成立,此后又出现了红岭创投、人人贷等平台。随着这一模式的兴起,金融巨头也进入这一领域。2011年,平安旗下P2P陆金所成立。在P2P早期,包括招行等银行也曾探索过P2P,但运营没多久就关闭了。平安在这块一直看好并持续做大。

陆金所早期更多是金融产品的线上化,将借款业务搬到线上,对接用户的资金。陆金所联席董事长兼CEO计葵生表示,我们的能力是大概知道借款方从哪里找。我们有风控模型,有明确的法律关系,可以让信息流、资金流运作。

陆金所联席董事长兼CEO计葵生

到2015年,陆金所成为国内最大的P2P平台,成交金额远超其他平台。一方面陆金所本身做了很大力度的宣传推广。有用户表示,当年陆金所的广告太洗脑了,打开浏览器就能看到;另一方面,有平安集团的品牌背书和资源支持。大多是P2P都是草根创业平台,而陆金所背靠平安集团,投资者大多会觉得比其他平台更安全。

平安集团有庞大的金融业务,还可以向陆金所导入用户或者其他资源。计葵生曾表示,平安寿险有120万销售人员,也有自己的APP。陆金所把一些服务放在寿险APP里,用一种O2O模式,靠120万人团队介绍客户到线上陆金所平台。这些客户平局年龄大概是45岁,可投金额平均在20万。经过O2O的模式,这些客户平均品质高于纯线上的模式。

除了在用户端的流量导入,还有资产端的能力注入。平安将从2005年开始探索的多种小额贷款业务整合到一起,包括平安易贷、富登担保、平安直通贷款等,于2015年成立了“平安普惠”,并入到陆金所的业务体系中。平安普惠有线上借款产品,更有庞大的线下门店与商务拓展人员,人员达四五万人。陆金所的资产端有更多的业务来源,交易规模在业内遥遥领先,是当时全球最大的P2P平台。

整合平安普惠的同时,陆金所也开始探索开放平台的模式,引进更多的资产合作方,以及投资机构,打造开放式的金融资产交易信息服务平台,为投资者与资产提供方提供金融资产交易信息服务。

在2015普惠金融CRO全球峰会上,计葵生表示,P2P业务仅占陆金所整体业务的10%左右,其他的占了近90%,其中包括很多保险理财产品、公募基金还有其他固定收益的资产等。

这是从资产规模的角度说的。从对营收的贡献度来讲,包括P2P在内的借贷业务是主要营收来源。

2016年底,陆金所又作出重大调整,将P2P业务交给全资子公司陆金服专营,陆金所则成为一个金融产品的开放平台,包括了财富管理、消费金融、机构交易等业务。

随着P2P行业暴露出越来越多的风险,国家对该行业的监管越来越严厉,监管部门在2019年初要求P2P公司出借人人数下降、业务规模下降、借款人人数下降。近两年来行业一直处在被清退的状态,陆金所也逐步退出P2P网贷业务,最后的存量P2P产品到2022年到期,届时将完全清零。

退出P2P意味着不能为借款业务匹配个人用户资金。陆金所也玩起了行业里流行的助贷、联合贷业务, 本身有比较强的借贷资产获取能力与风控能力,从银行等机构获取资金来匹配借款需求,从贷款收益中收取服务费。

总结来看,陆金所这些年来的发展成果,P2P做不了了,金融资产交易平台搭了框架,但还没能成为营收重心。但陆金所并非一事无成,P2P的清退只是断了一种资金来源渠道,资金还可以通过机构资金来解决。最重要的是在一系列整合中,陆金所有了比较强的借贷资产获取能力,这是互金公司能做大的根本。陆金所形成的最核心资产就是线上线下的借贷业务运营能力,以及对庞大业务团队的管理能力。

目前很挣钱,但缺乏好的故事描述未来

总结陆金所目前的发展态势,可以说是:业绩殷实,故事不多。

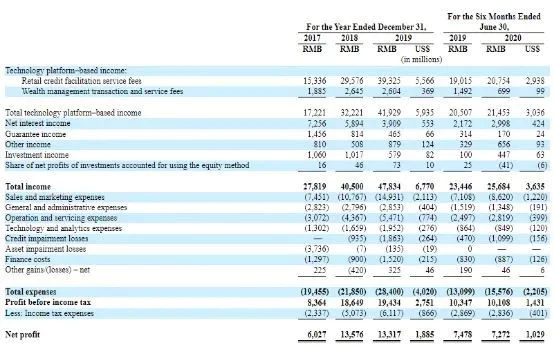

陆金所2017年-2020年上半年主要财务表现

营收与利润规模不低

招股书显示,2017年、2018年、2019年和2020年1-6月,陆金所控股实现营业收入分别约278亿元、405亿元、478亿元和257亿元,净利润分别约为60亿元、136亿元、133亿元和73亿元。

陆金所、京东数科、蚂蚁集团三家公司2019年主要业务数据对比

从2018年、2019年的表现看,陆金所营收低于蚂蚁不少,净利润则差距不大。不过从今年上半年的财务表现来看,陆金所与蚂蚁集团差距在拉大。蚂蚁集团2020年上半年营收725.28亿元,净利润219.2亿元,处于营收与利润的释放期,陆金所的营收和利润分别是蚂蚁的35.43%和33%。

总体来说,虽然不及蚂蚁集团数据亮眼,但陆金所的财务表现也是不错的。毕竟相比于蚂蚁,陆金所的业务板块相对简单。

业务构成简单,只有借贷和财富管理。

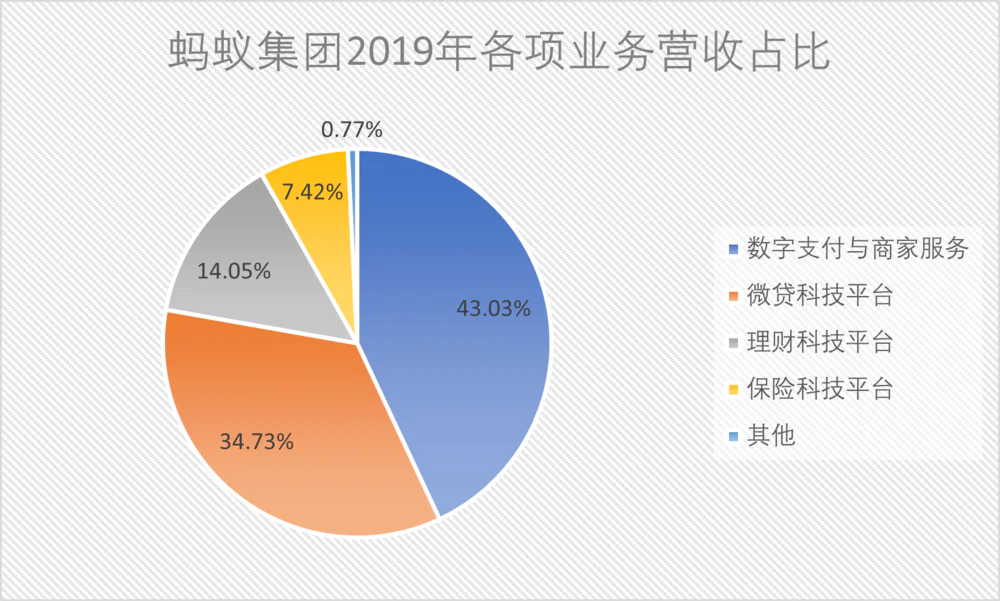

从蚂蚁的营收结构看,支付业务贡献了43%的营收,由花呗、借呗等构成的小额借贷业务贡献营收34.7%,以蚂蚁财富为前端产品的理财科技,与以蚂蚁保险为前端产品的保险科技,分别贡献14.05%和7.42%的营收,业务构成相对更丰富。

而陆金所控股的主营业务只有两部分,包括零售信贷和财富管理,分别由平安普惠和陆金所平台提供。从营收构成来看,2017年-2019年,零售信贷业务的营收占比分别为55%、73%、82.2%,财富管理业务营收占比6.8%、6.5%、5.4%,不仅占比不高,而且比例还在下降。

陆金所零售信贷与财富管理业务数据表现

大背景是最近两年内助贷、联合贷款规模飞速发展,到2019年规模达到两万亿,蚂蚁集团、微众银行、陆金所等机构都是这个领域的重要选手。此外还有京东数科、度小满金融以及一些创业公司。有场景获客能力与风控优势的公司,在这波银行出钱、金融科技公司出场景和技术的借贷浪潮中都挣到了钱。伴随着联合贷款的膨胀,陆金所营收大增,且借贷业务在总营收中的比重大幅攀升。

蚂蚁集团与陆金所都有零售信贷与财富管理业务。因此可以简单理解:陆金所与蚂蚁直接对应的业务就是蚂蚁借呗+蚂蚁财富。

同样靠零售信贷贡献主要盈利,陆金所的借贷与蚂蚁大不同

与蚂蚁集团不同之处在于,陆金所的零售信贷更偏向于大额借贷,从平均借款额度上,陆金所借款人平均无抵押借款规模为14.65万元,有抵押平均借款规模为42.24万元。相比之下,蚂蚁借呗的单笔借款规模平均在几千元,主要有网商银行来放款的小微信贷件均在3万元左右。

平均单笔借款金额更高,对应的是借款用户规模相对较小。截至2020年6月30日,陆金所控股零售信贷业务用户数达到1340万。这与蚂蚁集团花呗借呗服务5亿用户不可同日而语。即使是360金融、乐信等二线金融金融公司,用户规模也高于陆金所。例如360金融注册用户1.35亿,获得贷款的借款用户累计达到1591万。毕竟有大额借款需求的用户还是少数,主要是小微企业主以及个体从业者,大部分普通借款用户的日常消费资金需求大多是几千元。

陆金所表示,小微企业和工薪阶层是主要的贷款用户。2020年上半年,约59%的无抵押贷款借款人是小企业主,41%是企业职员。大部分小企业主,普遍员工少于30人,年收入低于500万元人民币(70万美元)。

为什么陆金所会把借款业务集中在金额较高的区间?这跟资源禀赋相关。陆金所控股主要通过平安普惠开展零售信贷便利化业务,平安普惠一直保持着数万人的线下团队规模,用来发掘经济体中的借款需求。2020年6月,陆金所控股在全国30多个城市拥有超过56000名员工的直销网络,另外还拥有超过4000人的电网销团队。这些人大部分都属于平安普惠。平安普惠,以及消金公司中的捷信消费金融,互金公司中的宜信普惠,都是线下借款巨头,线下团队都达数万人,为公司筛选有借款需求的客户。宜信与捷信最近都经历了线下团队的缩编裁员,平安普惠线下规模相对比较稳定。

计葵生在2017年的一次演讲中表示,最大的难点,是国内征信资料很少。为了判断借款方真实性。平安普惠有500个网点,分布在275个城市。平安普惠线下的员工,有四万人。

到现在增长到五六万的规模,如此庞大的线下团队,运营成本较高,只有当借款金额也较高时,才能通过利息收入规模化覆盖获客成本。而像蚂蚁集团、京东数科、360金融这些公司,线下团队规模很小,主要就是靠线上流量,风控也主要靠线上模型,单笔借款金额可以做得更小一些。

财富管理业务占比小

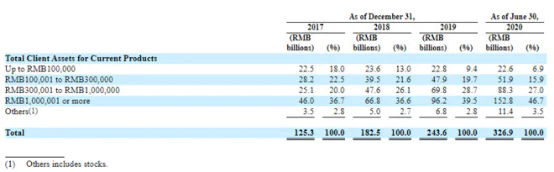

财富管理方面,一直是陆金所的转型重点。截至目前,财富管理注册用户4470万,活跃投资用户1280万,2018年至2020年6月,活跃投资者复合增长率达到14.1%。截至9月30日,陆金所财富管理资产规模3783亿元,年交易规模超过1万亿元。

在营收方面,2017年、2018年、2019年和2020年1-6月,陆金所财富管理交易和服务费收入分别达18.85亿、26.45亿、26.04亿以及6.99亿。

从种类来看,蚂蚁财富主要是卖基金,陆金所向投资人提供的8600种财富管理产品中,有2800+资产管理计划、200+银行产品、4600+公募基金、190个私募基金及520个信托产品。陆金所的财富管理业务也与借款业务一样,也是单笔投资金额较高,人均持有资产2.93万元。

不过陆金所财富管理业务发展不尽如人意。近两年收入增长缓慢。2020年上半年,财富管理业务贡献的收入只有6.99亿元,更是同比下滑53.15%,占比只有2.7%。而蚂蚁集团的理财科技平台营收达到112.83亿元,不在一个量级。

这样来看,陆金所从2015年左右就开始将金融资产交易平台的故事,在2015年之间就开始了这方面的业务布局,但从目前的结果来看,财富管理业务只是借贷业务的一个点缀,让陆金所业务显得不是那么单一,但实际上在营收中的占比还非常低。陆金所实际上还是一个放贷平台。

能够带来增长预期的故事不多

P2P终将谢幕,财富管理业务大业未成,陆金所这些年来最核心的资产,是于2005年开启业务并在2015年整合而成的平安普惠。凭借这家已经运营15年、拥有庞大线下拓展团队的贷款巨头,陆金所形成了很强的借贷资产获取能力,陆金所把这能力开放给银行等机构,后者提供资金,共同分享借贷收益的盛宴。这使得陆金所虽然业务类型比较单一,但财务数据非常不错。

这跟蚂蚁花呗、借呗的模式本质上是一致的,都是自身形成获客、风控能力,再由银行提供资金来联合放贷形成收益。只不过陆金所与蚂蚁的核心能力不同,蚂蚁在借贷方面的能力主要体现在线上获客、大数据风控,资产主要是小额借贷资产;陆金所在在借贷方面的能力,既有线上一些渠道,更有线下庞大团队的支撑,资产更多是较大额度的借贷资产。

但与蚂蚁的多点开花不同,陆金所可以讲的故事并不多。财富管理业务发展这么多年,业务框架搭建得非常完整,从业务量上来看也是行业第一梯队,但对营收的贡献还很不够,能提供的想象力也比较有限。主要是源于缺乏足够的用户获取能力以及用户群体下沉的能力。

陆金所财富管理用户构成情况(资料来源:陆金所招股书)

陆金所乐于宣传其财富管理用户主要集中于富裕阶层。2019年,陆金所3469亿元的财富管理客户资产规模中,超过一半的资产来自于资产规模大于50万元的客户群体。2020年上半年, 75%的资产来自于资产规模大于30万元的客户。

用户有很多资金可以投资当然好,但这种中产、富裕阶层数量终归是有限的,要有更好的故事可讲,陆金所还需要让用户构成更加多元化。但目前来看陆金所还缺乏大规模扩展财富管理用户的能力,本身并没有形成用户规模巨大、黏性高的线上渠道,使得陆金所在于蚂蚁集团、东方财富等线下财富管理大平台的竞争中缺乏进攻能力。

再从更根本的角度看,陆金所脱胎于传统金融机构,虽然在平安在科技转型上处于国内金融公司前列,但跟蚂蚁等互联网公司相比,在线上获客、产品运营等方面还是欠缺功力。

除了借贷业务与财富管理,其实平安集团旗下也有支付、金融云、金融行业解决方案等金融科技业务,分布在平安壹钱包、金融壹账通、平安科技等公司。这些业务都不在陆金所的平台里。金融壹账通主打对金融机构的to B技术赋能,已经在美股上市,市值80多亿美元。平安壹钱包因为有支付牌照,据传管理层不支持去海外上市,之前平安将壹钱包与金融壹账通打包上市的计划未能成行。如果平安集团将陆金所、金融壹账通、壹钱包这几个业务主体打包在国内上市的话,上市的故事性会更强一些。

增速不高,科技属性不强,对估值形成压制

陆金所在2019年度估值2600亿人民币,年盈利133亿,静态市盈率只有20倍左右,并不高。然而上市肯定要在此前C轮2600亿的基础上向上调涨才能让投资者满意,但陆金所当下的业务发展态势,似乎有不太支持估值过分高企。这就比较尴尬。

陆金所的业务困局表现在三方面:

一是增长率不够好。快速增长是获得高估值的基础。2018年底,陆金所完成融资,估值将近400亿美金。也是在2018年,陆金所营收和利润分别增长45%和127%,是近年来的增长最高值。融资过后的2019年,营收增速降到18%,利润则小幅下跌。2020年上半年,营收增长9.55%,利润小幅下滑2.75%。

具体到借贷业务,2017至2019年,陆金所控股贷款余额复合年增长率为26.6%;财富管理业务方面,2018年至2020年6月,活跃投资者复合增长率达到14.1%。都不是很高的增长,今年上半年营收更是出现下滑。

二是用户规模缺乏优势。一般来说,金融科技企业的增长首先表现为用户规模增长,用户增加带来业务规模增长,包括借贷规模、财富管理规模等,当业务规模增长后,企业的营收会出现进一步增长。有一定规模的用户是发展的基础。

目前陆金所的用户规模与不是很亮眼。截止2019年底,陆金所平台注册用户数达4402万,较年初增长9.1%。无论绝对规模还是增速都不算高。跟月活8亿的蚂蚁集团没法比,就是跟主要的金融科技平台相比也没有优势。360金融、乐信集团、信也科技(即之前的拍拍贷)用户数都过亿,趣店用户也超过8000万。海量的注册用户为未来发展提供了储备。陆金所用户规模即使跟二线金融科技巨头相比也不占优势,这也是近两年业绩乏力的重要原因之一。缺乏潜在用户的储备,既拖累业务与营收增长,又增加了获客成本。脱胎于金融巨头的陆金所,在互联网玩法上还需要继续学习。

三是科技属性相对来说不够强。陆金所在招股书中将借贷业务模式归结为轻模式,即银行等金融机构提供资金,陆金所提供资产,包括获客、风控等环节,并据此将平台归为科技平台,财报显示,陆金所控股基于科技平台实现的收入从2017年61.9%,增长到2020年上半年的87.7%。

不过与蚂蚁等金融科技平台主要的获客与风控都在线上通过数据模型来进行不同,陆金所相当比例的获客与风控环节都在线下,靠数万人的庞大线下团队来发掘贷款客户,并对用户信用进行初步筛查。在这其中,数据模型的作用相对弱化,传统金融手段仍起重要作用。试想如果陆金所有强大的线上化数据能力,也就不用如此庞大的线下团队来支撑业务。

陆金所也有大数据风控。陆金所称,其专有的风险定价模型,每个借款人包含6000多个预测变量,1063个关键变量,其中92%的变量数据为信贷和金融数据,另有8%为消费和行为数据。同时,陆金所还开发了AI面审机器人等产品来增强风控流程的数字化、技术化。

从结果来看,简单对比具有可比性的无抵押贷款逾期表现,2019年底,蚂蚁、陆金所无抵押贷款30天以上逾期率分别为1.56%、1.8%;受疫情影响,截至2020年6月30日,蚂蚁、陆金所无抵押贷款30天以上逾期率分别为2.99%、3.3%。

财富管理科技方面,陆金所于2018年成立了AI实验室,研究可应用于金融的AI技术。陆金所表示,在平台底层布局了超过10万个神经触点,跟踪投资者理财动态,及时发现客户服务中的“断点”,优化平台流程和服务。还开发了覆盖用户理财生命周期的KYI “意图预测模型”体系。KYI获取大量用户行为与数据,形成意图识别、预测能力,提前判断用户在每个时间点的意图和需要,甚至预测用户下一步动作,从而更精准地匹配产品。陆金所将这一技术体系称为“智能理财交互体系”。

技术上描述得很不错,逻辑也完美,但从近两年财富管理业务营收徘徊不前甚至出现下滑的状况来看,这一技术体系目前并未起到宣传中的作用。

陆金所在招股书这样描述自己的商业模式:陆金所拥有两个“中心”(借贷与财富管理),辐射百余金融机构,为投资者提供符合其风险偏好和个性需求的贷款和理财产品。通过中心式集成账户,借助丰富的用户数据不断优化和提供个性化的金融服务。

陆金所讲的这个概念并未引起广泛关注,对这一模式的讨论也很少。陆金所的数据来源大多是金融相关的数据,虽然金融数据价值很高,但类型略显单一,,金融消费的频次也是低频,用户画像不够全面。数据资源与技术能力恐怕很难支撑起“个性化金融产品推荐”的野心,至少现在还只能当个愿景来看。

陆金所的科技属性,其实跟平安集团科技转型的评价是一致的:平安集团包括陆金所在内,在科技转型上至少是跟上了时代,在金融机构中也是领先的,但与互联网大厂、科技巨头们相比,还缺乏足够的底气。

总结来说,跟蚂蚁金服、京东数科等公司相比,陆金所金融属性更强,线上化运营能力相对不够,前沿技术应用的深度与广度也有限,这都限制了陆金所的增长能力。陆金所还是需要在线上能力与技术能力上多下一些功夫。

线下团队规模虽大,可以支撑业务,但借贷与财富管理业务线上化转移趋势明显,而且线上五六万人的团队继续再扩张的难度很大,因为管理难度会更大,单位产能却不能保证持续提高。扩充线上实力对于上市后的陆金所来说,迫在眉睫。

评论