2020-11-02 14:47

巨头们的财报日“混战”

扫码打开虎嗅APP

本文来自微信公众号:白鲸出海(ID:baijingapp),原标题:《财报日 | 电商、社交和广告,巨头们的“混战”和繁忙的中国跨境从业者》,作者:Amber,头图来自:视觉中国

美国时间9月29日,大公司又扎堆发财报了,苹果、谷歌、Facebook、Amazon、Shopify,还有一个轻量级一些的Pinterest。

其实除了苹果以外,剩余的5家公司的发力方向都和同一个词沾边——电商。

疫情导致2020年是太难的一年,但是疫情带来的影响也是魔幻的,尤其是在电商领域。

各个数据平台发出的购物App增长愈发明显。

美洲(美国和巴西)最显眼;今天发布的Amazon财报数字很耀眼(但是投资人们好像还有别的顾虑,这一点后面说);腾讯和阿里在东南亚布局的2个电商平台在疯狂地战略性亏损;而在日常交流中笔者也发现越来越多的创业者想借这股“东风”搏一把。

不论是电商或者社交巨头、还是拥有供应链优势的中国厂商,都想从这波疫情催化的购物行为线上转移红利中抓住些什么。

而今天写这个选题,也是看到了几家的财报,里面很有意思的一点是,Amazon的营收数据非常漂亮,超分析师预期。

但是,财报发布后,股价给出的反应先是跌了1%左右,最后当天的收盘价也是勉强收了一个红十字星(微涨)。

这里面的原因及现在美国电商市场的格局变化,还是很有意思的。

亚马逊疫情期间赚翻了,但股价为何还是没涨?

我们先简单看下Amazon的Q3财报。

亚马逊Q3的净销售是 961 亿美金,较上年同比增长 37%。净利润是 63.31 亿美金,同比大涨 197%。如此大的体量,这个增速是非常可怕的。但投资人到底哪里不满意呢?我们可以把 Amazon 的收入拆开看。

亚马逊的销售额按照形式来看的话,主要分 2 部分,产品销售和服务销售。

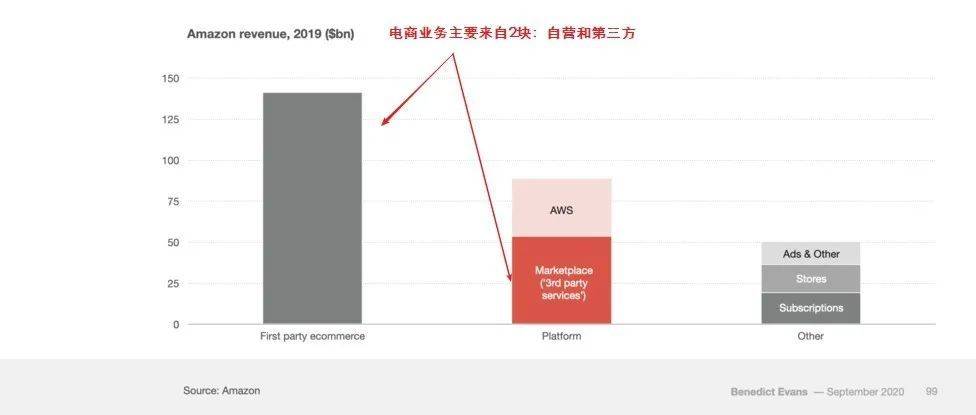

2019年Amazon收入构成

用2019年的全年数据来看,进一步拆分是这样的。

产品销售,主要是自营电商;服务销售就复杂一些,AWS云服务+第三方商家服务(抽成、物流等等)+广告、订阅等等。

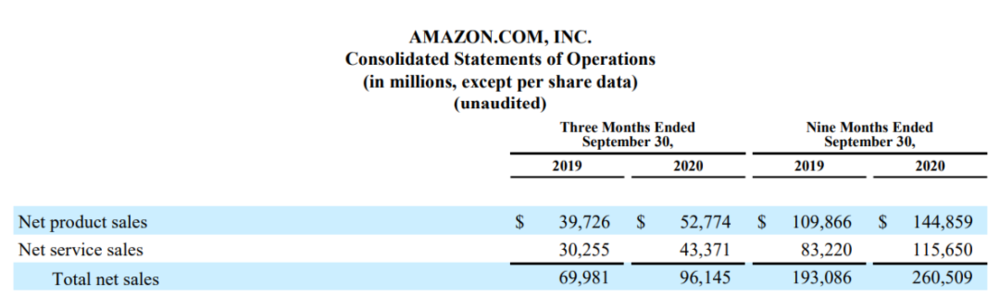

Amazon Q3财报

回到Q3财报可以看到,作为一家以电商为主业的巨头,亚马逊的服务收入这一部分其实和产品销售已经快持平了,基本上是55:45的比例关系。

而不得不说,不论是发展势头强劲的AWS、还是亚马逊一直在投资的电商基础设施、以及不断冒头抢占两巨头市场份额的广告业务,都看似更有增长空间,而这部分完全围绕在第三方的,其中第三方电商卖家是非常大的一块。

而在美国市场,所有人都在抢第三方电商卖家。这是笔者认为Amazon财报出来之后,虽然数字很亮眼,但股价反应平平最重要的原因。

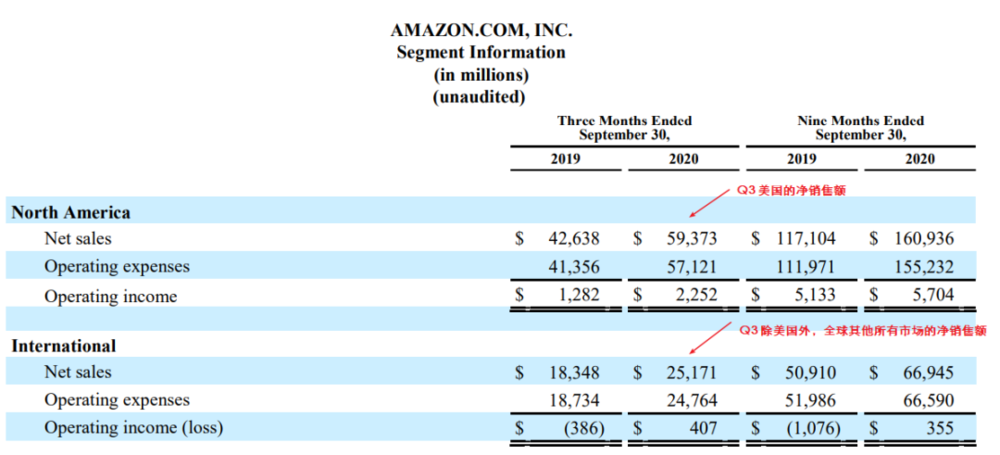

Amazon按区域划分的收入 (AWS 云服务除外)

按区域来看,美国是亚马逊最重要的收入和利润市场(这里按照区域去划分的收入包含其他收入,例如广告、流媒体订阅等等,但主要是电商收入;AWS云服务收入除外)。

各家对第三方卖家的争夺

本篇主要论述的是美国市场,几个原因。

1. 这次疫情导致全球多个国家的电商市场快速发展,美国是最明显的一个市场。

2. 新兴市场不论怎么火热,当笔者去询问一些跨境从业者“哪个市场最赚钱时”,得到的回答永远是美国。

3. 几家巨头,包括TikTok在内,不论是平台的购物闭环、还是社交引流等等,都是从美国起步的,如果出现红利,也是美国最先体现出来。

沿着上面对亚马逊非常重要的第三方卖家继续说。

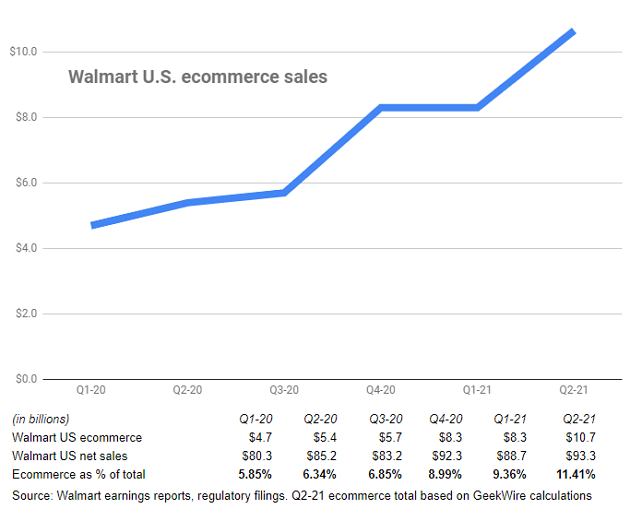

美国的零售市场,2019年沃尔玛第一,亚马逊第二。而沃尔玛今年整个向线上的转移除了自有商品有不错的竞争优势之外,也向第三方商家抛出了橄榄枝。

2020年6月,沃尔玛宣布与Shopify达成合作,Shopify的美国商家能够在沃尔玛的平台上出售产品。6月15日,TechCrunch报道,沃尔玛的Marketplace(第三方)卖家突破了5万,是2019年6月的两倍。沃尔玛2020年Q2财报显示,电商销售额飙升了97%。

当时《卫报》揣摩的Amazon心理

GeekWire对沃尔玛美国电商销售额的预期

可能令Amazon更头痛的是,以前作为第三方出现在Amazon Marketplace的卖家们,以后不仅将出现在沃尔玛的平台上、还会出现在Facebook、Instagram上、甚至YouTube、和TikTok上。

各家平台电商业务策略一览

谷歌

4月——Google Shopping搜索结果展示大量未付费推广的产品

7月——谷歌宣布取消Google Shopping服务费

7月——谷歌推出短视频带货平台Shoploop

10月——YouTube与Shopify合作,测试Shopify在商家直接出售商品,并将数据与谷歌的分析和Shopping数据打通

5月——宣布与Shopify等第三方合作,上线Facebook Shop,实现Facebook的购物闭环

8月份——Ins和Facebook推出多项新的直播购物功能

沃尔玛

2月WFS服务(仓储、配送等)接收第三方商家订单

6月牵手Shopify,大力发展Marektplace业务

7月推出会员服务,直指亚马逊

9月参与TikTok竞购,借TikTok引流电商业务

其中,最近YouTube与Shopify合作,测试Shopify在商家直接出售商品,并将数据与谷歌的分析和Shopping数据打通。这个应该是最重磅的、对以后KOL带货影响最重要的政策之一。

除此之外,TikTok也牵手Shopify,未来是否和沃尔玛合作还不知道,亚马逊也推出了Amazon LIVE鼓励直播带货。

可以看到,FB、TikTok、谷歌都打算在自身的社交平台内做购物闭环,电商的流量以后也会主要在内部循环,对沃尔玛和亚马逊这样的平台来说,压力不小。

繁忙的中国跨境从业者和更多可能

鉴于之前的种种,从平台的角度看,Shopify应该是最大的赢家,各家争相与其合作,无法从Amazon前些年的快速增长中获利的Shopify,因为其更偏底层的业务逻辑,获得了各“前端”的青睐。

而Shopify踩中的另一个趋势是,独立站的形式除去铺货以外,也更适合发展到一定程度的卖家树立品牌。

这给有供应链优势、正在转型的中国卖家提供了更多的机会,而资本也更青睐于DTC形式的跨境电商项目。

白鲸出海今年在采访坚果资本合伙人孙鸿达时对方表示:

“从2019年来看,整个资本市场环境对于跨境电商已经更加友好,这体现在Anker等企业在创业板上市。资本原来的主要退出路径是并购,现在国家在跨界并购和出口创汇上推出了一系列利好政策。”

以 DTC(direct-to-consumer)模式为例,从社交到品牌的闭环越来越完善,可以看到有大量独立站的卖家正在涌出。

而整个媒体巨头的入局,会导致KOL带货和社交电商在美国这样的发达市场更快发展起来。

TikTok加购物车、与Shopify牵手帮助独立站商家推广、甚至之后的直播带货,会起到助推作用。

毕竟,据CNBC报道,TikTok已经是美国最受青少年喜欢的第2大平台,超越了Ins。在2020年年初的时候,TikTok还排在第3位。

而现在已经有不少中国跨境从业者去运营TikTok,这会进一步推动整个TikTok生态的快速形成。

一个训练营的从业者表示,自己运营的1个账号发布的1个视频,在4天之内给自己带来了740单、1万多美金的收入。

另一位从业者向白鲸出海表示:“之前主要是做平台,现在选择多了很多,平台还是会继续做,但独立站肯定会去尝试的。”

不仅是跨境商家,随着整个海外电商的加速发展和引流“媒体化”,一些KOL平台在杭州这类城市,搭建了跨境直播基地。

而在近期,也有多家与跨境电商相关的项目找到白鲸出海寻求合作,也希望能够吃到这一波红利。

这里面有从事十余年的电商老兵、也有以前从事程序化广告业务现在想结合趋势做KOL大数据的“电商新人”,有些已经接近达成融资意向,他们甚至希望能够在Q4大促季来临之前,能够攒足“弹药”争夺市场。

但当模式越发多样的时候,其实门槛也会更高。创业者选择合适自己的平台、在平台上获取流量、运营,以及供应链能力是否能够留出足够的利润空间,这些都需要更加谨慎地思考。

仍以坚果资本为例,会更多去看能够沉淀用户和品牌价值的时尚类DTC品牌,也看好跨境电商产业链上的服务商。

但同时,“头部卖家和早期小团队之间的那部分卖家,因为估值和规模储量的原因可能融资机会更少一些。现在各投资机构偏好有点向两头集中,要么投资入局更早的,要么是更晚的。”

参考资料:

《亚马逊第三季度业绩超出预期,盘后股价仍跌超1%》

《一文读懂亚马逊到底靠什么赚钱?》

《不再甘心只导流 Facebook这次“真的”能开店了 Shopify该何去何从?》

《对话坚果资本 : 2020年跨境电商依然有机会 但窗口也在缩小》

《TikTok训练营船员一个账号卖了3万,基金日入千元》

本文来自微信公众号:白鲸出海(ID:baijingapp),作者:Amber

05:18

05:18

05:34

05:34

13:20

13:20

05:50

05:50

07:40

07:40

11:38

11:38

09:18

09:18

05:48

05:48

02:25

02:25

08:29

08:29