2020-12-01 19:58

他们以为没在花钱,直到负债累累

扫码打开虎嗅APP

本文来自微信公众号:勿以类拒(ID:nfccmzk),作者:黄靖芳,编辑:荣智慧,头图来自:视觉中国

86.6%的年轻人都在使用信贷产品,他们的平均债务收入比为41.75%,已高出临界值40%。

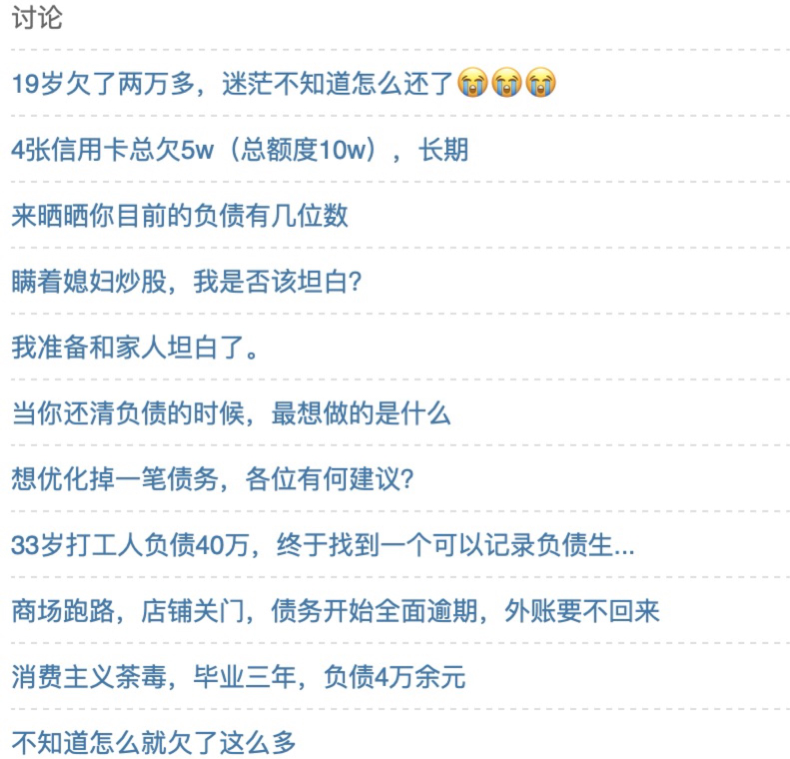

豆瓣“负债者联盟”小组的走红,不同的组内成员反应不一。

樊杰迅速删除了自己发过的帖子,他的账号里有现实中的好友,他不希望朋友们关注到自己的经历。生活里,他没跟任何人提起过负债5万的事情。

欠下15万的葛红红发现,小组内的成员原本都是些年轻人,他们进来的原因单一而纯粹:超前消费。小组知名度提高后,倒是涌入了很多赌博、创业失败的人,负债的众生相影影幢幢。

“负债者联盟”豆瓣小组

负债两字从未像现在这样,如此强烈地引起过共鸣,同时深深地被当作秘密捂在个人的内心里。

一方面,客观的债务情况引发社会经济结构的变化,尼尔森去年的《中国年轻人负债状况报告》显示,86.6%的年轻人都在使用信贷产品(数据包含数字支付工具),年轻人平均债务收入比为41.75%,债务收入比这一指标反映的是支出能力的强弱,临界值为40%,且只有13.4%的年轻人零负债。

另一方面,负债的危险识别度降低,“这没什么大不了”的想法或多或少塑造了社会思潮。

一、今朝有酒今朝醉

小组里最不缺的就是樊杰这样的人。

深渊的开端,只是源于一台电子阅读器。大一的时候,爱好电子产品的他看上了一台三代的kindle,网络上的标价是950元。

他承认,当时自己不差这笔钱,但是“狠不下心来”,往页面下滑,很快就能看到平台的白条信息,当时白条在做十二期免利息的活动,这对一个囊中羞涩的大一新生来说很具有诱惑力。樊杰的账簿里欠下了第一笔债。

最初数月,这笔钱并不难还。很快,樊杰已经习惯了这样的消费,那一年里,他陆续买了iPad、iTouch以及各种说不上来的电子产品,账单陆续堆叠。

当他回想起这段经历的时候,有种感觉变得很清晰:总认为不像是在花自己的钱,他像是慢慢失去了“掏钱”的感知力。

很长一段时间里,债务都没有以狰狞的面目出现。直到大三末尾,忍受不了室友打呼噜声音,他搬出了宿舍,将家里给的学费用作房租,在学校附近找到了一个单间。

大四上学期要交学费了,他变得很焦虑,到处打听学费清算的规则,还顺带开始留意兼职的信息。结果,他得知学费要到学年结束才清算,“又多了半年,一下子又没了自制力,我就想先不要管它,今朝有酒今朝醉”。

及时行乐的念头,像传染力极强的病毒,蔓延到很多人的脑海里。

最初,身上背着车贷的葛红红是为了周转才打开的借呗平台。2017年她买了新车,每个月3000元的贷款虽然不多,但有了小孩,总有着捉襟见肘的时候。

几乎不用刻意寻找,只要有这个念头,每个人都能在手机应用程序里找到合适的、带有金融功能的软件——只要他们想,就能借到钱。

无处不在的网上借贷

超前消费的想法,不一定是大学生独有的。当时27岁的葛红红同样陷进去了。她有着税前上万元的工资,丈夫做生意,家里还有专门做饭的阿姨,身边的人都羡慕她过着富足的生活。按道理来说,她并不缺钱。

但是她有自己的想法,比如觉得“老是伸手问老公要钱”很不好意思,而且早教班的风气很盛,她也想将小孩送去。从周转车贷起步,葛红红的借呗额度越来越高,她要还的利息也在渐渐增长。

钱来得太容易了,和樊杰一样,葛红红其实没有将钱用来购买任何大额商品,当他们回想起那些资金用途时,已经没有了很清晰的印象。模糊中,就是吃吃喝喝。

葛红红喜欢吃东西,尽管晚饭有阿姨打理,她还是选择在外面解决,没有在多高档的餐厅,一顿饭的花费在一两百块,“但我经常这样吃”;外卖也是如此,“今天吃一点这个,明天吃一点那个”。

仅仅这样,最高峰时她的欠债一共达到15万。今年6月,她的工资有了翻倍增长,此时,她才真正有勇气翻开借贷的平台,计算总共的欠债情况。

她不敢跟家人、朋友以及任何一位身边人提到这些,在外人看来她是幸福的太太,“说没钱花没人信”,在家人看来她更是没有正当的理由去欠债,“我没买什么让他们看得见的东西”。

因为这段经历,她在网上认识了好几个女生,共享着相似的情况。互相提到花钱的原因时,才发现无非是琐碎的花费和在外吃喝的钱,但就是这些隐秘的支出,悄悄将人推倒。

琳琅满目的橱窗是现代社会的常见景观,它塑造了我们的消费方式。图片来源:《一个购物狂的自白》

这不禁让人想起鲍德里亚的《消费社会》就西方社会所呈现的丰盛景象的描述:“大商店里琳琅满目的罐头食品、服装、食品和烹饪材料,可视为丰盛的基本景观和几何区”,“今天,在我们的周围,存在着一种由不断增长的物、服务和物质财富所构成的惊人的消费和丰盛现象。它构成了人类自然环境中的一种根本变化”。

更现实的问题是,消费令人拥有一时的爽快感,而后只有想着借更多的钱。

二、上岸的路

为了还贷,“拆东墙”几乎是唯一的选择。

樊杰以贷养贷的方式很多,其中一个是利用二维码进行操作。他在网上通过中介买了一个几十块钱的二维码,对方会给他认证为虚假的实体商家,认证后,当他扫描二维码选择用花呗支付时,那么商家——也就是他自己将会收到这笔钱,整套流程操作相当于将花呗套现。但是他不会悉数拿到钱,二维码的支付平台作为中间方会收手续费,到手的钱会打折扣。

这是樊杰口中的网络灰产生意,流离在法律的边缘,但只要想用,获取途径不难。从一开始,樊杰就知道自己这样做有问题。可这种透支信用额度的消费没有约束感,反倒让人上瘾。

上岸,是小组里尽皆知的说法,当你还清所有债务之时便是上岸之日,苦海从此与你无关。

大手大脚花钱的时候还不是令人最痛苦的,葛红红有时候甚至认同,那段时间最快乐——随着自己的心情消费,总比苦行僧式的节衣缩食要好。只是晚上睡下时,想到自己欠下的一笔笔模模糊糊却不确定具体数额的钱,她才会隐隐生出一些顾虑。

醒悟后到上岸前,这段间隔则是最折磨人的。

裸辞后,樊杰考虑到北京的房子签了长期租约,而回老家不必然能减少开支,于是决定自学,三个月后在一家互联网公司找到了合适的岗位。有了稳定收入后,他才有勇气为负债做清算:旧有债务累计起来,一共是5万块。

几年来,樊杰都小心翼翼地拆分着债务,尽量不让自己逾期。逾期的后果是会接到催收,还会爆通讯录,那意味着手机里的所有联系人都能得知当事人欠债的消息,樊杰说这无异于社会性死亡。

超前消费的目的,无非是为了体面,而逾期所带来的后果,则是“反体面”。这也是负债者的心理负担之一,为了不逾期,只能继续借钱。

“都说成年人的崩溃是从借钱开始的”

图片来自电影《飞驰人生》

樊杰是温和上岸的类型,如果一切顺利,他们将在固定的时间节点逃出来,而且能安然保守秘密。但是还有一类人逃无可逃,只能选择“强制上岸”,兰英就是这样的人。

兰英是85后,如今再回想起当时的经历,她只归结为一个原因:“没有财商意识”。这个名词,反反复复被她提及。

对刚出社会的年轻人而言,无处不在的消费欲望将不自量力的他们击沉,那是没有节制的超前消费。而对如今欠下40万的兰英来说,则是完全没有意识到风险的存在。

2017年,丈夫看上了开餐馆的机会,员工的工资、债务以及丈夫的一蹶不振,让急需要用钱的兰英相信了朋友圈里的好友,这位好友的朋友圈包装直击人心:宣称网络小贷不可靠,而他有银行渠道可以借款。

兰英联系对方,去了一个线下机构,这家公司开在写字楼里,看着很正规,还有接待她的专员,她相信了。

露出破绽的是,16万的借款里包括了这间金融机构扣去的20%手续费,回想起来,她只剩下愤怒和后悔,“我当时为什么那么相信人呢”。

债务轮转,这一圈下来她再想彻底还清几乎是不可能了。现在加上信用卡的清单,她欠债40万。一个月前,她选择了强制上岸,逾期的后果是征信会很“花”和波及身边朋友的催收电话。

记者在一条帖子下面留言采访,有这么一句回复被顶了上去:“你们得给他出点报酬,他分分钟都在想法赚钱还债。”这句话收获了307个赞。

樊杰说,选择回复的都是情况不太严重的成员,如果很严重的话提不起心情来聊天,“我很能理解他们绝望的心情”。

三、反欲望

痛苦和绝望是一面,更特别的地方还在于,上岸者往往从绳索的一端走到另一端。

现在,樊杰还在第三份工作的试用期,工资要打八折,收入到手有8000块钱,其中每月还债数额是4800。按照他的解释,还债的数目会不断下降,如果决心不再负债,负担会日渐变轻。

这样算下来,每个月在北京的生活费只剩一千多,他觉得“能活下来”——尽管这样的日子“比大学时候差远了”。

现在,他仍然会用花呗,只是强调要有“正确用法”,意思是在花销少的时候不再习惯性地点开,但在还房租这样的大钱时还会用到。原因是那笔钱如果能存多一个月,还会有利息,“苍蝇腿也是肉”。

工作的稳定给了樊杰反省自己的机会,他现在成为了一个物欲很低的人,在他的讲述里,终于想明白了“物欲下降,不会变得不高兴”这件事。

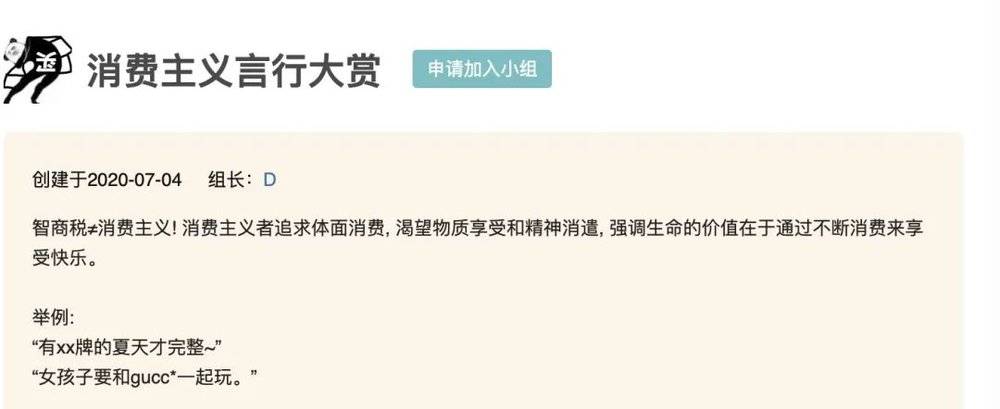

他的感悟,来自豆瓣的其它小组,那是他心态的写照,他常逛的小组分别还有“消费主义行为大赏”“ 如果我们可以不通过消费获得快乐”和“今天消费降级了吗”。

消费主义行为大赏是一个“邪魅一笑挂出消费主义言行的小组”,天南海北的网友在这里挂出他们所认定的消费骗局,每个帖子都有一个话术呈现,比如“专柜比网上的产品质量更好”,就是为了让人乖乖在实体店里掏出钱来,尽管真假未知,但已经被组员们识穿。

“消费主义言行大赏”豆瓣小组

就像侦探一样,他们在现代社会里对消费行为进行了“反侦探”。这种心态就像是受到蒙骗的受害者反击:和骗局划清界限,以免自己再失足。

其实,不能说人们对超前消费的观念没有警醒。最近,花呗有一张宣传广告就引起过热议,“37岁施工队长,借花呗给女儿过生日”,批判其价值观错误的意见如潮水一般涌来。一张本来温情脉脉的营销物料,瞬间变得千疮百孔。

巧合的是,葛红红同样给记者推荐了上述小组。她比樊杰更进一步,一气之下注销了借呗和花呗账户,曾经花钱大手脚的她,现在自称是“葛朗台”。几乎所有人都很好奇,问她怎么突然对花钱失去了兴趣。她说,“我从来没有想到会过上每花一块钱都要记账的生活。”

反弹过后,还是会有后遗症的。自年中决定独自还债后,葛红红觉得每花一分钱都会有负罪感,虽然按计划,她在明年2月就能上岸,但“病态”的负罪感短时间内摆脱不掉。

图片来源:《最爱女人购物狂》

“反正不是正常人,哪怕上了岸之后,都不是正常人了”,她不打算跟身边任何人提起这件事。

负债者联盟小组里,不乏列出详细还债计划的网友,当他们幡然醒悟后,那个曾经理智的自己又回来了。只是就他们的经历而言,醒悟的过程需要付出的代价太大。

而点燃那根导火线的由头,只是人们已经习以为常的社会里对身份焦虑的宣扬,对物质享受的鼓噪。引发关注的豆瓣小组,只是众多负债者里显露的一角。

人人向前的社会里样样东西催人向上,但当我们以为自己已经做好准备迎接一个高强度、高欲望的社会时,发现很多东西都还没准备好。

负债者联盟里,有位楼主有一段像圣经一样的叮嘱,让人印象深刻:

我真的需要买这件东西吗?

是即时满足还是延时满足?

我的这笔开销 ,是在让我往富裕均衡点去挪动,还是往贫穷均衡点挪动?

我是在给自己的未来投资,还是因为单纯爱面子导致的消费?

从今天开始,每一笔开销,都要认真问自己。

(文中人物为化名)

本文来自微信公众号:勿以类拒(ID:nfccmzk),作者:黄靖芳,编辑:荣智慧

11:32

11:32

11:24

11:24

08:19

08:19

09:20

09:20

11:37

11:37

12:45

12:45

09:17

09:17

11:04

11:04

10:02

10:02

10:59

10:59