出品 | 妙投APP

作者 | 陈闷雷

头图 | 视觉中国

本文核心看点:

公司的成本管控能力一般,盈利能力处于持续下滑之中,成长性不乐观。

公司产品结构高度单一,基本仅依赖一个高度细分行业内的单一产品,易受下游需求影响。

公司产销率恶化,产能日渐过剩,销售终端表现疲软。

尽管才刚刚于2020年10月16日登陆创业板,但熊猫乳品(300898.SZ)早在1996年就已经成立,在乳制品行业中已经是一家“老字号”了。公司主营业务为浓缩乳制品的开发、生产和销售,旗下产品包括“熊猫”牌系列各类炼乳、奶酪以及奶油等乳制品,不过后两者公司近两年才投资开拓的新生产线,换言之熊猫乳品仍是一家以各类炼乳为核心的大单品逻辑的消费品公司。

2017年-2020前三季度,熊猫乳品的营业收入分别实现5.34亿元、6.02亿元、6.04亿元和4.37亿元,同比分别增长30.68%、12.67%、0.35%和6.98%;同期公司的归母净利分别为0.87亿元、0.95亿元、0.67亿元以及0.38亿元,同比变化分别为1.61%、9.02%、-29.7%以及-4.73%。从数据看熊猫乳品的业绩表现非常一般,营收增速下滑严重,在体量并不大的情况下已经表现出了增长滞涨,而盈利也不强。

尽管熊猫乳品有着细分赛道龙头的名号,但从基本面看,公司存在比较多的问题,很难说是一家具有很高投资价值的二级市场标的。公司的股价也表现出了强烈的投机属性,上市初期的涨跌幅度极大,之后又在持续波动中一路向下,走势表现并不是很好,作为投资标的的预期比较一般。

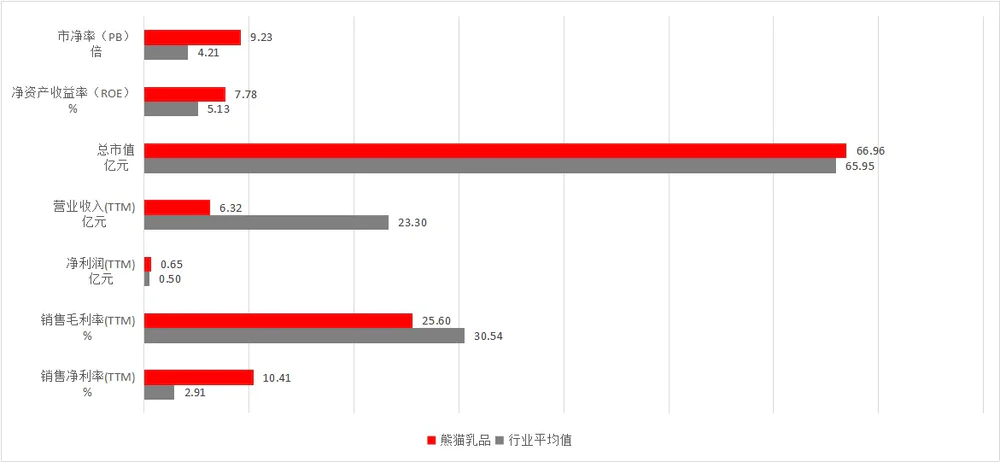

由于乳制品行业集中度较高的原因,A股存在规模远超其他公司的标的,为减小平均值偏差,在计算中删去了伊利牛奶与光明乳业两家公司(数据来源:Wind)

成本管控能力一般,盈利能力下滑明显

熊猫乳品最新一期的销售毛利率仅有24.01%,这在参与排名的14家A股乳制品上司公司中排名倒数第二, 而倒数第一是一家处于亏损中的ST公司,且更重要的是公司很难有效应对盈利能力下滑的现 状。

受自身产品线影响,熊猫乳品的成本中原材料成本占比偏高,根据招股书给出信息显示,浓缩乳制品的原材料成本占营业成本的90%左右,而这之中白砂糖与奶粉作为生产主要原材料的占比是最高的。

这意味着熊猫乳品的盈利能力很容易受到原材料价格波动影响,然而大宗商品议价难度极大,公司在这方面很难向上游供应商压价,导致的直接结果就是原材料价格一旦上涨,公司的利润空间会直接承压,并且没有很好的解决之道。

这就是正在发生的事情。

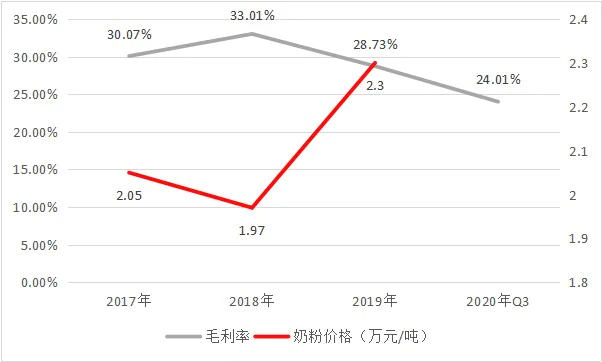

自2018年熊猫乳品的毛利率达到33%之后就开始一路下滑,在2020年三季度已经跌落至24.01%。

可以看到奶粉价格波动与毛利率呈强相关关系(数据来源:Wind)

当然2020年的下滑和原材料关系不是很大,主要是由于疫情导致公司被迫调低了产品售价,但此前的毛利率骤降和奶粉价格飙涨有直接关系,甚至于熊猫乳品提价保利润的措施也没能奏效。

可以看到除了奶酪之外,在2017年到2019年期间,公司的其他所有产品都处于提价之中,但仍然没有阻止毛利率的下滑趋势。

净利率方面受毛利率影响也很难有很好地表现,同样处于不可控的下跌之中,从2017年的16.5%的峰值一路下滑至2020年三季度的8.83%,即使不考虑疫情这样的特殊情况,公司盈利能力的持续下滑也很明显,而且这种受损是由毛利率下降传递而来,熊猫乳品自身的期间费用率在行业内已经处于很低水平,压缩空间并不大,在无法解决成本压力的前提下,公司同样很难找到有效应对措施。

偏单一化的营收结构

除了盈利能力不太乐观之外,熊猫乳品的营收结构也有过于单一的问题,而且这种单一是多方面的。

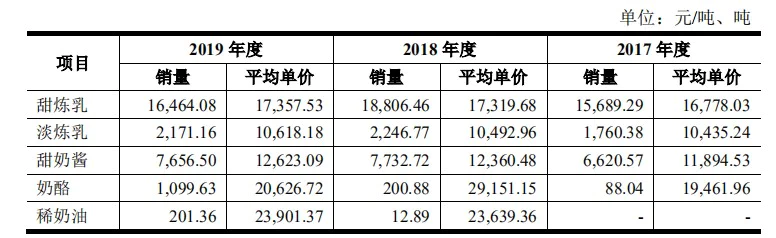

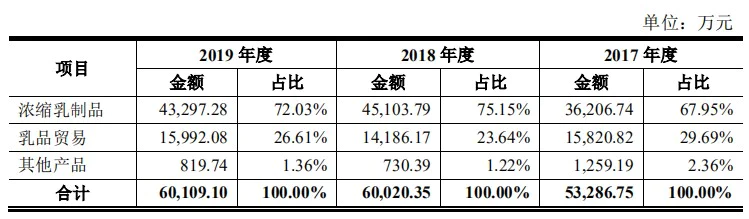

首先,熊猫乳品的产品结构比较单一,根据招股书提供信息,2017-2019年,公司的浓缩乳制品,即包括炼乳、甜奶酱以及奶酪在内的核心业务销售收入占比分别为67.95%、75.15%以及72.03%,占比很高。

若细分看则炼乳和甜奶酱两个产品线基本占去了公司全部(超过90%)的浓缩乳制品销售收入,产品丰富程度也不高。虽然近年熊猫乳品开始尝试拓展奶酪细分市场,试图进一步多元化自身产品矩阵,但目前本土奶酪市场不但要面临海外品牌的巨大压力,同时蒙牛、伊利、光明等本土强势品牌也在进军这一赛道,公司的竞争压力很大。

至于占比第二的乳品贸易则是采购并销售各类进口奶粉,虽然占比在2019年有26.61%,但问题是这一业务的毛利率只有10%,对利润贡献非常有限,且代销奶粉并不是什么非常有前景的业务,没有护城河也没有好预期,不能指望这一业务在未来支撑公司发展。

其次,熊猫乳品的客户也存在集中度偏高的问题。在2019年,公司前五大客户在总营业收入的占比为26.31%,这一数字若放到整个A股大盘中可能不算什么,但若放在乳制品赛道中就有些太高了,举例来说伊利的前五大客户销售占比在2019年都还不到5%。

此种结构之下表现出的问题就是公司对大客户依赖程度会比较高,业绩易受影响。这一风险在2019年就得到了体现,当年作为公司最大客户的香飘飘因经营状况不是很好,降低了采购额导致熊猫乳业当年的营收增速都出现了骤停,险些出现下滑。

产销关系恶化,前景不明

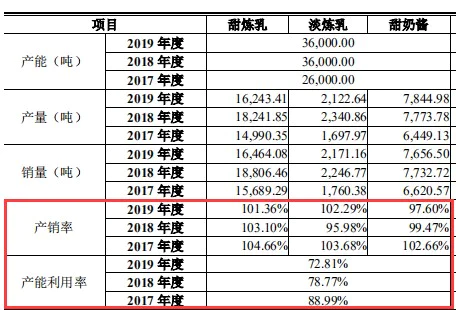

从产能利用率看,2017年至2019年期间,熊猫乳品的主要产品,即甜炼乳、淡炼乳以及甜奶酱的产能利用率分别为88.99%、78.77%、72.81%,呈现明显的逐年下滑,且下滑幅度还不小,这是一种明显的下游不足导致公司调整生产计划的表现。

尽管公司方面称产能下滑与扩产有关,但从招股书给出打的数据来看,这种解释非常牵强,公司2017-2018年的下滑姑且能说于此有关,但2018-2019期间公司产能并没有扩张,因此这种解释是不能过关的。

而从产销率则能看到熊猫乳业的表现同样不乐观,甜炼乳、淡炼乳以及甜奶酱三大核心产品(合计营收占比超90%)的产销率均在2019年有不同程度的下滑,且除了甜奶酱之外都表现出了产销双跌的状况。

这些数据均表明,目前熊猫乳品的产品销售并不顺利,但公司还有进一步扩产的计划,而在如今的业绩表现下,这种未来规划是否合理是很不确定的。

究其原因,在于熊猫乳品虽然是炼乳行业的龙头,但这是一个非常小的赛道,根据产业信息网的数据显示2019年炼乳行业市场规模只有36.8亿元,在基数比较低的情况下增速也只有10.2%,还不如洽洽瓜子的体量大。这样的龙头地位其实没有什么意义,且公司主营的炼乳、甜奶酱这些产品都不是什么应用场景非常广阔的乳制品,未来可见的市场增量比较有限,不能指望行业扩容带动公司快速增长。

另一方面,熊猫乳品自身竞争力也比较一般,看不到值得一叙的护城河,若想在未来通过品类拓展进入更广阔的的乳制品市场,与其他企业进行同台竞争,则要面临非常大的竞争压力,胜算也确实不太高。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论