2020-12-11 14:26

矛盾的当代年轻人:一边欠债,一边理财

扫码打开虎嗅APP

本文来自微信公众号:造就(ID:xingshu100),作者:顾天红,头图来自:日剧《凪的新生活》

#困在花呗里的年轻人#话题在最近上了微博热搜,其中有一组数字显示,全国有1.75亿90后,其中只有13.4%的年轻人没有负债,而86.6%的90后都接触过信贷产品。

接近90%的覆盖面引起了大家的热议,有人把矛头指向花呗,称其鼓励超前消费,在这件事上脱不了干系。有人则替花呗喊冤,认为归根到底还是年轻人太虚荣,想要的太多,又管不了自己的手。

抛开不同的立场和站队,这一数据本身仍然让很多信息扑朔迷离。“接触过”信贷产品是否意味着现在仍然负债,而负债的人中又有多少是及时还款,多少是深陷危机?

对于负债的后果,我们在媒体上见到了很多背负债务压力的年轻人,他们被形容为“被困住”,“被掏空”,“被压垮”,这样的故事好像有太多,永远也讲不完。

但他们能代表所有年轻人吗?到底什么样的人更容易负债?当大部分人都在接触信贷产品的时候,我们又将如何看待负债这件事?

如果真的有东西正在把年轻人困住的话,那是单纯的债务吗?

“欠债”是否已经成为常态?

2015年4月,蚂蚁花呗正式上线。网贷等互联网金融产品的诞生与繁荣让年轻人的消费少了很多约束和节制。

2016年,直播、短视频爆发。从此,“恰饭视频”、直播带货成为了网红经济的重要组成部分。95后在眼花缭乱的营销与广告中成长,因此也有人称其为“种草一代”。

过去,和银行借钱需要严格的信用评估,稳定的收入是不可缺少的条件。哪怕是年轻人热衷的信用卡,办理也需要一定的经济实力和良好的征信情况。

然而,当线上金融普及,小额借贷的大门向几乎所有人敞开。从机构的角度出发,只有当确定借款方没有太大的信用风险时才敢借钱,那么为什么线上金融机构敢借钱给那么多收入不足甚至没有收入的人呢?

因为它们拥有足够多的数据资源,以芝麻信用为例,它可以通过云计算、机器学习等技术客观地评估你的信用状况,你的收入、支出,它全知道,于是自然敢把钱借给你。

其次,小额贷款还有一个重点就是“小额”,相比起房贷,它的额度对很多人来说是零花钱。在这基础上,机构也会定期评估你的还债记录并调整额度,也就是我们的“消费潜力”。

如此便利的工具满足了年轻人消费的欲望,并且渐渐塑造了年轻人超前消费的消费习惯。

根据《90后人群消费趋势研究报告》,2018年,我国90后(含95后)短期消费贷款超过3万亿,约占全年短期贷款总规模的1/3。

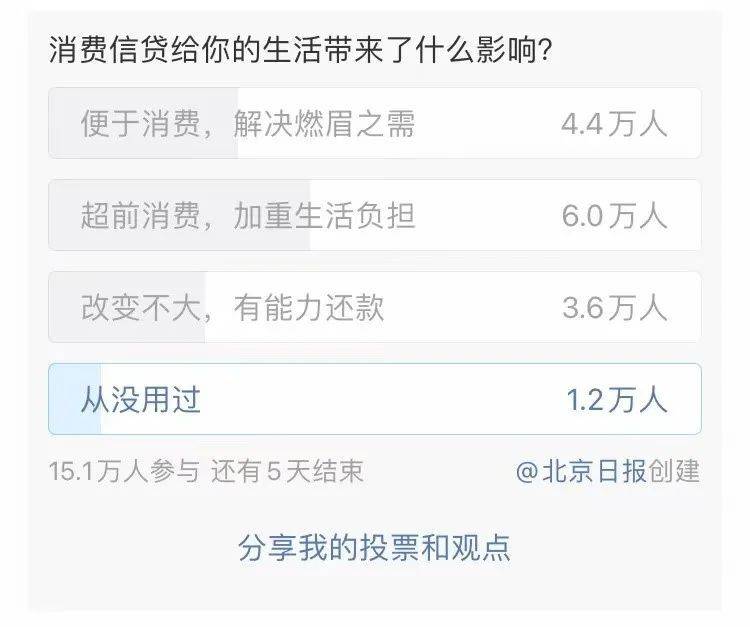

从微博账号@北京日报发布的投票来看,面对消费信贷带来的影响,超过半数人都选择了“便于消费,解决燃眉之急”和“改变不大,有能力还款”。

可见,小额信贷机构本身作为发展机构,实现了满足下沉金融市场需求的目标,也就是让本来借不到钱的那部分人能够借到钱,从而拥有更多消费的自由和空间。

然而,同时也有40%左右的人都选择了“超前消费,加重生活负担”,这和尼尔森发布的《2019中国年轻人负债状况报告》中的数据相似。

报告显示,在使用信贷产品的86.6%的年轻人中,42.1%的年轻人只使用消费类信贷并且在当月还清,但实质负债人群仍占据整体年轻人的44.5%。

其中工作90后占57%,工作95后为39%,在校学生的比例则为21%。

从数字的角度看,在金融工具的帮助下,越来越多的年轻人“欠债”已经成为不争的常态,但却是带来压力和不确定性的“常态”。

上文提到,金融机构会根据你的信用评估可用额度,对于一款产品,可能很多人还可以承担它的债务。

但是深陷负债危机的年轻人往往在透支多种信贷产品,债务的叠加和不断滚动的利息让人难以逃离。

负债是从哪里开始的?

很多年轻人对日积月累的借贷金额都显得很迷茫,不知不觉中,钱都去哪儿了?

在上海读大四的小艾谈起自己的负债经历,“其实上大学之前,我的零花钱一直管得很严。但是上了大学,特别是开通了花呗后,好像一下子拥有了消费的自由,于是在不加考虑中花了很多钱。”

这可能是很多95后在成年过程中拥有的经历。在没有理财观念的情况下提先拥有了消费自主权,借贷金融在这个过程中推波助澜,而很多人都没有控制好这个过渡。

图源:《破产姐妹》

除了理财观念的缺乏,深陷债务和非理性消费还和哪些因素有关?到底哪种人更容易欠债?对此,我们可以从三种不同学科的理论对此进行解释。

解释一:贫穷感与冲动消费

我们都有过这种感觉,“剁手”买东西的时候很快乐。这是因为消费能够增加多巴胺的分泌,而多巴胺能让人处于愉悦状态。不断“剁手”的原因之一便是对于消费的“快乐”缺乏自控力,延迟满足能力低下。

最新研究表明,那些受到更好教育且挣钱更多的父母家的孩子,一般会更容易做到延迟满足。

这在一定程度上符合消费现实:往往是那些家境普通的农村或小镇青年更容易陷入负债困境。当他们初次步入城市生活,很多人都没有抵挡住光鲜亮丽的物质诱惑。

贫穷感对于冲动消费的影响也早已被研究者揭露。贫穷感是指个体对自身在物质经济方面是否匮乏的主观体验,它会带来金钱的稀缺感和相对剥夺感。

图源:《寄生虫》

有研究发现,金钱稀缺感会让个体在花钱的时候更慎重,正因如此,他们会过多思考如何花钱,并消耗大量的认知资源进行权衡和让步,最终导致执行和自我控制能力的下降。

同时,当个人金钱的稀缺感被启动,为了弥补在金钱方面的剥夺感,人们会做出补偿性的消费。

解释二:贫困与财务决策

上海纽约大学神经学与认知科学助理教授Jeffrey Erlich从神经科学的角度解释了贫困与财务决策之间的关系。

贫困被认为是一种慢性压力,它会对我们的身体和大脑产生严重的长期负面影响。处于贫困状态的人倾向于做出糟糕的财务决策,比如背负高息贷款。

财务决策可以称为跨期偏好(intertemporal preference),也就是相较于当前的我自己,我有多喜欢未来的我自己。如果我更喜欢未来的我自己,我就是有耐心的;或者,如果我更喜欢当前的我自己,那就可以认为我是冲动的。

放在消费实践中,贫困人群会倾向于喜欢当前的自己,他们聚焦的是当下。从神经学的角度解释,慢性压力将我们关注的焦点从未来转移到当下,而这导致了贫困的恶性循环。

可见,一个人的成长环境某种程度上影响了他的消费决策和背负债务的可能性。

解释三:“金钱概念”与即刻满足

多数年轻人在消费时的没有节制也来源于“金钱概念”的缺失。金钱概念是指个体认知结构中对于金钱的整体认识,金钱可以象征着不同形式的资源,如安全、自信、自由、权力以及社会资源等。

“自足理论”被用来解释一个人的金钱概念对个体的思维方式和行为选择产生的影响。

该理论认为,启动金钱概念的个体会更多地把钱作为一种有利的资源,让人感到自信和自足,这种感觉让个体的意志力更坚强,能够抵御住诱惑,同时会对社会或情境信息客观分析,做出价值最大化的选择。

也就是说,如果一个人在消费时更多地考虑金钱能够带来的未来利益,而不是即刻的满足,他就能够较好地控制自己的消费行为。

不论是神经学还是社会心理学的解释,好像都隐隐指向了“放眼当下,及时享乐”的消费精神。

从社畜、内卷到打工人,年轻人在难以改变的现实和未来的不确定性中发现了迷茫的永恒性,于是转身投入消费的汪洋大海,抓住所有片刻的物质拥有。

理财能帮年轻人走出负债困境吗?

腾讯理财通发布的《2019年90后理财与消费报告》中数据显示,84%的90后有理财的习惯。

对此,相信很多人都产生了困惑,年轻人为什么会在一边欠债,一边理财?

随着线上金融的发展,理财产品和课程频出,年轻人也热情地加入理财大军。

在银行工作的95后小奕谈起她对此的看法,“像双11这种节日,我都会买很多东西,主要是因为太划算了,加上最近还买了个中古包,所以难免会有一些负债。但我手头总是会剩下一些钱,这样会让我有安全感。”

她的理财投资路则从大学就开始了,“因为我是学金融的,所以会对这些事情了解多一点。我的亲戚朋友有很多靠投资赚了很多钱。我主要是买基金,赚过一点钱,但也有亏的时候。”

知乎上一位网友则对理财调侃到,“钱越来越难赚,花钱的地方越来越多,银行的利息越来越少,想要的东西越来越贵,不理等啥呢?”

根据《90后理财与消费报告》,在各种固定工资收入以外,投资理财的收益是年轻人的最大收入来源,占比达20.4%。

不难发现,年轻人的理财目的非常纯粹——车贷、房贷还不完,钱不够用,抓住一切机会赚钱。这种“精明”看似和欠债时的非理性矛盾,但其实也是消费升级和消费文化下的产物。

图源:日剧《金牌女王》

在消费文化的大环境中,社会的主流价值和基本结构都在鼓励消费行为。根据皮特·斯蒂恩斯(Peter N.Stearns)的定义,消费文化是指:

“在一个社会里, 很多人的生活目标是部分地构建在获取他们显然根本不需要的物质或不是传统地需要展示的东西上。

他们投身于获取东西的过程——买东西中。他们的身份,部分的是由他们所拥有的新买的东西或新展示的东西决定的。”

于是,一方面,年轻人不断追求物质,一方面则是并不富裕的收入,很多年轻人在这种“挤压”中拖欠下不同程度的债款。

这时,短期高息的投资理财产品成为了一剂舒缓长期负债压力的速效药。它不仅能带来快速的收益,而且从心理上给给人以安慰:我还是在理财的,我还是有规划的,我还是有收入的。

根据支付宝发布的《2020国人理财趋势报告》,智能投顾(备注:人工智能理财)的用户中超一半是90后。而在理财用户中,78.5%的人都通过理财成功获利。

从这个角度看,年轻人可能没我们想的那么“败家”。很多年轻人都愿意去为了这件事主动学习,在做选择时也更谨慎。

然而,对于深陷消费债务的年轻人来说,这条路可能治标不治本。

在消费文化下,对生活标准的追求观念散布在社会的各个阶层中。借钱是为了触及中产生活品质,为了“精致”。

一杯奶茶20+,一顿火锅人均100+,一双品牌鞋上百,一次旅行上千……不知不觉中,我们的生活形态被都市打磨成一致的消费模式。

可这是年轻人内心深处想要追求的生活吗?或许不是,或许物质的获得只是生存焦虑和空间挤压下的发泄口,或许消费的喧嚣浪潮盖住的是我们对生活意义的发问。

从鲍德里亚《消费社会》中的视角,人们消费的不是物的使用价值,而是物的符号价值。也就是说,其实在消费中,人们也在努力寻求着“价值”的体现。

然而,这种符号价值被资本社会和大众传媒所操纵,我们所认为的追求的“自由”事实上并不自由,在这之中,主体性仍旧缺位。

困住年轻人的是债务,但不仅是债务,也是对生活内涵和价值的迷失。

面对越来越有压力的物质生活,除了不断追求财富,我们还有第二条路走吗?换一个角度,我们是否可以将精神寄托于别处?

在时代和潮流的漩涡中,独善其身或成为一个逆流者并不容易,但年轻人仍然可以继续追问:

我所要购买的这件消费品的价值在哪里?对我来说,真正有价值的又是什么?

参考:

赵建彬,景奉杰,陶建蓉, 2016,《金钱概念对冲动购买意愿的影响机制研究》。

钟志鸿, 2020,《大学生贫穷感与冲动性购买行为的关系》。

中国报告网,《2019中国年轻人负债状况报告》。

虎嗅,《当代中国年轻人到底理不理财》。

神经现实,《当成功路上的诱惑来临,家境影响你的决定?》。

造就,《贫困会让你长期处于压力之下,甚至大脑都会发生变化》。

本文来自微信公众号:造就(ID:xingshu100),作者:顾天红