出品 | 妙投APP

作者 | 刘然

头图 | IC photo

核心看点:

1. 国内医美第一股,有头部优势,但市场表现整体走低;

2. 本来具备连续盈利能力,但受疫情影响,以及用盈利换规模的现实之下,已连续三个季度经营性亏损;

3. 距离用下沉市场和大健康医疗计划形成巨大增量还很遥远。

作为国内医美平台第一股,新氧的走势关乎着医美股的动态,也牵动着国内医美领域的神经。2019年5月,新氧于纳斯达克上市,首日开盘涨超44.28%,最高价达19.91美元,市值达19亿美元,不过之后持续走低,中概股整体的起起伏伏也似与其无关,近一年,新氧股价最高时在15.32美元。

截至美东时间1月15日收盘,新氧股价为11.43美元,市值为12.20亿美元。

随着人们的消费水平和颜值经济的爆发,医美市场的增长毋庸置疑。根据弗若斯特沙利文数据,2019年中国医疗美容市场规模已达到1436亿元,增长率为22.5%,(其中非手术类市场规模增速高于同期手术类市场增速)。

(数据来自弗若斯特沙利文报告和新氧招股书)

新氧的定位是“社区+电商”,即围绕着医美内容的UGC内容社区和医院项目预订服务。相对应的,新氧的收入结构包括两部分:信息服务费用(广告营销收入,以“订阅费”形式向机构商户收取)和用户通过平台预约带来的佣金/服务费。

妙投总结,新氧跑出来有来自行业的原因:一是医美赛道的需求逐渐被开发,给了玩家进入的机会;二是不成熟、不规范的医美行业给了互联网打破信息不透明的机会,平台作为“经纪人”提供信任背 书,整合了医疗信息,降低消费者对医疗机构的信任门槛以及决策成本,某种程度上还有希望解决医美事故“售后”无门等问题。

不过,医美行业的不成熟对新氧本身来说是把双刃剑:即使能帮助用户进行筛选,市面上有规模而极为成熟的医美机构却有限,医美行业本身的发展速度和顽疾也反过来捆绑了新氧的口碑和增长空间。

回到其自身经营状况,眼下的新氧还处在亏损、拿利润换取规模的阶段。可以说,新氧未来的确定性来自赛道与既有的医疗资源,不确定性则来自外部的竞争和社区化与商业化的“原罪”。接下来是具体分析。

疫情影响巨大的线上生意

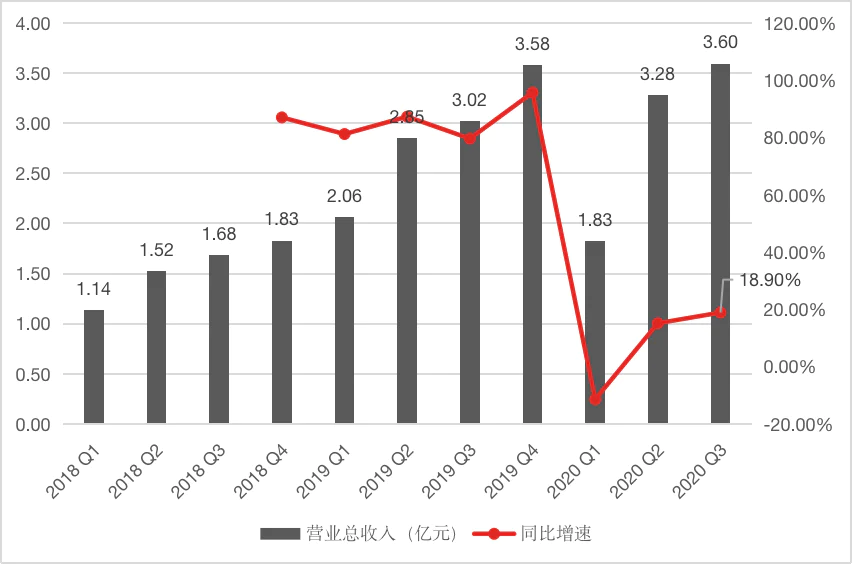

新氧最新的财报数据显示,2020年Q3,来自信息服务(广告)的收入为2.66亿元,远高于其来自用户预约服务的收入(0.94亿元)。

这种趋势一直存在,2016年至2019年,新氧信息服务费收入规模由0.20亿元升至8.33亿元,扩大近42倍,占比由2016年的40.53%上升至2019年的72.37%,成为新氧最主要的收入来源,预约服务费规模由0.29亿元升至3.182亿元,扩大近11倍。

(数据来自新氧财报)

整体来说,新氧的营收一直处在增长的状态,但是2020年在疫情的影响下,线下医美机构业务几近停滞,新氧的营收受到了巨大的冲击,2020年Q1营收为1.83亿元,同比降低11.4%,环比降低高达49%,直到2020年Q3,新氧总收入为3.596亿元人民币,同比增长18.9%,回升到了2019年Q4的水准。

(数据来自新氧财报)

该季度,移动端平均月活跃用户870万,同比增长153.7%,预约服务的付费用户总数251928人,付费医疗机构数4096家,同比增长26.8%。

中短期来看,新氧将保持持续增长态势。

拿利润换规模

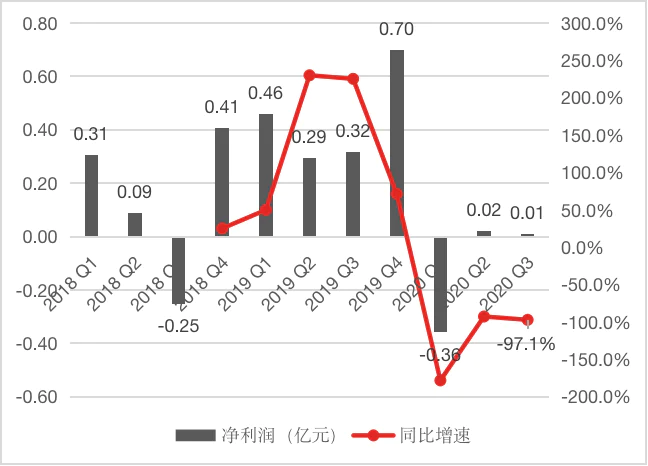

新氧这门“经纪人”的生意,一直还有着高达80%以上的毛利率:2019年毛利润9.53亿、毛利润率82.8%;2020年前三季度毛利润合计7.22亿、毛利润率82.9%。2020年Q1,毛利润降到1.38亿、毛利润率跌破80%,随着Q2和Q3营收的回温,毛利润分别增至2.77亿、3.05亿,毛利润率回升到85%。

不过,营收恢复稳定增长、毛利率很高的情况下,新氧眼下却上演着由盈转亏的戏码。在2017年~2019年,新氧曾保持连续盈利状态,但是进入2020年,新氧已连续三个季度经营性亏损,2020年Q3,新氧的净利润为0.009亿,同比跌幅高达97%。

(数据来自新氧财报)

疫情是其中一个原因,更主要的原因则是,新氧早就处在需要用利润来换取更大的市场规模的阶段了。

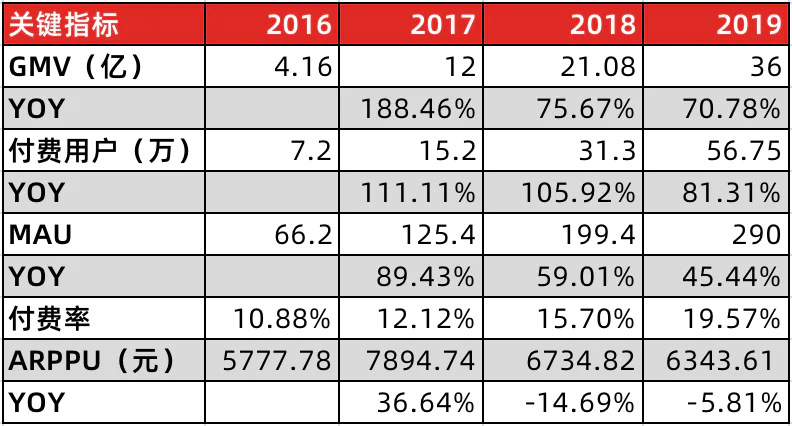

2016年~2019年,新氧收入的同比增速在逐渐放缓:2019年,新氧实现营业营收11.52亿元,同比增速为86.65%,但相比2018年几近腰斩。当然,随着公司规模的不断扩大,其增长速度会随着基数增加而逐渐降低、趋稳,但妙投还分析过另一个原因,是新氧的付费用户增速与ARPPU(每付费用户平均收益,算法:GMV/MAU/付费率)都在下降——

从经营数据来看(下图),2016年~2019年,新氧的月活跃用户数和付费用户的同比增速都有所放缓,另外,新氧采取下沉策略以扩大用户规模的同时,新用户的进入却没有增加其人均付费金额。

(数据来自新氧财报)

可见新用户的付费意愿还需要培养,同时,为了刺激用户的付费意愿和吸引下沉市场用户,新氧也在2020年付出了拿出了更多的费用。

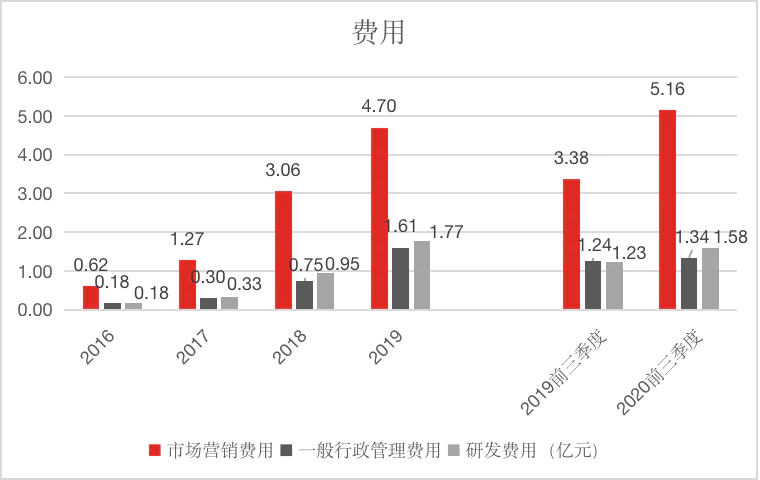

2020年前三季度,新氧总营业费用为8.08亿元,同比增长近40个百分点,其中市场营销费用、一般及行政开支和研发费用分别为5.16亿元、1.34亿元和1.58亿元,同比增速依次为52.69%、7.72%、29.14%,营销费用的增速远远超过后两者,这在一定程度上压缩了新氧的盈利空间。

(数据来自新氧财报)

随着国内的疫情逐渐平复,增加费用的成果由此显现:2020年Q3,新氧移动端平均月活870万,同比增长153.7%,其中,付费用户数同比增长46.1%至25.2万人,付费医疗机构数同比增长26.8%至4096家,其中订阅信息服务的医疗机构有2146家,环比增长4.4%。

还有另一个数据可以注意,其获客成本(算法:营销费用/月活)有所下降:2019年Q4,获得和维护一位月活用户的成本是36元;2020年Q3,该数据是25.5元。

挑战不停

行业稳定的增长局面、其既有的头部优势和医疗合作资源是属于新氧的确定性,不过,毕竟事关医疗,医美用户从种草到拔草的过程不同于一般电商,变现容易出现瓶颈。而且随着竞争的加剧和一二线市场饱和,新氧未来还存在着很大的不确定性。

首先,黑医美现象等行业乱象显然是新氧中短期内存在的风险。作为“中介”“经纪人”,新氧无法完全保证医院、医生的规范操作以及用药,这将不时为新氧带来一些法律风险。同时新氧内容矩阵较为强大,但是也无法完全杜绝社区信息造假的问题。

(新氧官网内关于“网友照片被盗用”的声明)

长期看,玩家未来面临更激烈的竞争,这会导致烧钱不停。

如今触手已经伸到医美赛道的,除了营销较为活跃的更美APP等垂直平台,还有美团(大众点评)等信息聚合类平台、阿里健康等大健康互医平台。玩家越来越多,流量以及真正产生了医美诉求的流量会越来越分散,如上文所说新氧通过大量费用投入来稳定市场和获客,这会进一步压缩公司的盈利空间。

美团基于其强大的聚合平台能力和商家链接能力,对新氧的威胁并非为0,但是好在美团整体的客单价比较低,且没有内容以及社区运营的基础和能力,品牌调性也决定了其难以在医疗领域有过多渗透,因此目前改赛道对其来说属于简单的流量变现,对新氧来说不是长期对手。

面对各种风险,新氧要有增量。其选择的应对策略之一是布局下沉市场,新氧发布的白皮书曾表示过三四线城市是医美最大的增量市场。不过,三四线用户要完成从正视医美,到自身产生医美诉求和种草,再到非手术类甚至是手术类的基础医美项目,这个效率不如一般电商。新氧要完成这部分人群的收割,还需要大笔费用投入和时间成本。

另一个策略是布局全方位的大健康医疗赛道。

新氧的董事长兼CEO金星也曾公开表示,“新氧最终是要成为一个综合性的互联网医疗平台”。根据公开报道,新氧曾在成都开设一家互联网医院,被认为是布局大健康版块的关键一步,该成都新氧互联网医院注册资本为1亿元,科室就包括整形外科、皮肤科、医疗美容科、口腔科、眼科、妇产科、中医科等市场化程度较高的严肃医疗板块。

不过大健康医疗板块的竞争者更多,在医美垂直领域有着头部优势的新氧未知性也将更大,面临的风险和政策约束也将更大。同时,医美作为消费驱动的医疗领域,其实已经比很多治疗为主的严肃医疗行业的天花板更高,因此其扩大赛道是否是明智的增量?还有待其形成规模后再观察。

总之,如何在乱象丛生的医美行业中做好精细化运营是新氧面对的一个永无止境的挑战,同时新氧更大的未知来自于,是否能在未来的竞争态势中守好头部地位,以及在扩张规模的过程中,完成持续盈利的答卷。

评论