出品 | 妙投APP

作者 | 陈闷雷

头图 | 视觉中国

本文核心看点:

美的业务多元化程度高且是多个细分领域龙头,抗风险能力强,为公司带来了稳固的基本面。

公司估值仍在比较合理的区间,ROE领先行业。

尽管近年美的针对“科技”领域动作频出,但公司营收结构仍然非常传统,距离能够被定义成智能工业企业仍有一定距离。

对于传统大家电来说,2020年无疑是一个灾年,作为房地产后周期行业,近年本就受房地产不景气影响而进入低谷期,疫情更是让本就不乐观的局势雪上加霜。

物流不畅,不能复工,无法入户安装,装修停滞,诸多因素共同作用下,没有谁的财报是美观的,最多落个“不难看”的名声。

但也正是在这样困难的局面下,才能真正分别出谁的商业模式更强大,谁的基本盘更稳固,谁的护城河更坚实,谁才是真正的强者。美的(SZ 000333)正是在困境中成功突围的公司之一。

自2020年3月份以来,美的股价就开始持续上涨,几乎没什么波动得一路走高,于1月4日首次突破百元,市值突破七千亿,从去年3月13日到1月13日收盘累涨99.64%,大幅超越大盘。

一些观点认为,美的创下新高主要受其年末对业务框架的调整有关:2020年12月30日,美的集团官微公告称,公司整体业务架构从过去的四大板块更迭为五大业务板块:智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务。

在具体调整措施公布以前,美的集团在去年下半年就已经有诸多动作:11月,美的收购了佛山菱王电梯公司,正式切入楼宇系统、智能控制的领域。12月,公司收购泰国日立压缩机,将其正式纳入美的集团机电事业群统一管理。

同时,行业预计2021年家电业的业绩相比2020年会有一个明显反弹,而且全球疫情还处于比较紧张的状况之下,预计家电出口将继续向好,加上龙头企业内部也在推进变革,所以大白电龙头被资本市场看好。

当然,形势好也不能简单的等同于公司好,真正能支撑公司股价长期增长的,仍然是自身的硬实力,那么问题就在于,美的硬实力到底几何?

基本面稳固

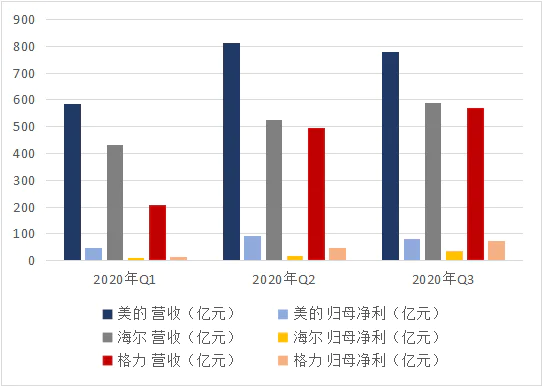

相较于海尔与格力,美的在2020年的表现要明显更好,既没有像格力那样出现大幅下滑,也没有像海尔一样出现显著的增收不增利。

在这样糟糕的一个年份,美的之所以表现差强人意,主要原因在于其比较完备的产品矩阵、更全面的渠道以及更多元化的市场:即有传统的白电业务,也是小家电多个品类的龙头;传统渠道不太好,但在线销售在增长;国内市场份额不低,海外市场销售也不错。

而这些共同构成了美的良好的基本面与扎实的基本功,对公司未来的进一步成长是重要的基础。

首先是公司的主营业务,也就是暖通空调+消费电器两条占公司绝大部分营收的业务线,较海尔与美的是更加全面的。其中的空调与冰洗,以及其他大家电、厨电等显然会受到疫情的巨大影响,即由于无法入户安装、物流不畅导致的销量大幅下降,这一点对于整个大家电行业而言都是一样的,美的在这方面并没有表现出特别的韧性。

同时,美的除了是空调冰洗的龙头之外,也是小家电赛道中多个品类的龙头品牌,而小家电是在疫情期间少数逆势增长的赛道之一。目前小家电领域的特征是产品类目极其庞杂,功能高度细分,不同品类之间的需求与市场规模差距巨大。

美的的优势在于,公司占据了数个头部品类的领先地位,尽管SKU相比小熊电器(SZ.002959)这样专精于小家电的企业而言比较单一,但大块的蛋糕已经吃下。同时作为一家渠道与铺货能力强的龙头企业,若发现新近崛起的品类,美的也能够迅速设计并生产对应产品迅速响应消费者需求变化,占据市场。

渠道方面,美的近年推行的“全面数字化、全面智能化”战略因疫情产生了意外的收获:公司在报告期内的全网销售规模超过430亿元,增长超过30%,占内销比例49%。在线下渠道几乎停摆,门店无法营业的大背景之下,稳定了业绩。

而在未来,在如今电商渠道重要性日益增长的大背景下,显然为公司打开了更广阔的增长渠道。

海外市场方面,财报显示美的2020H1的海外营收达618.34亿元,较去年同期仅下滑0.44%,营收占比为44.46%,而在Q3,公司方面透露称三季度海外订单增长超50%,这很好的抵消了国内市场需求疲软,与格力依靠单一市场导致的滞涨呈鲜明对比。美的在海外市场的良好表现,主要是由于全球范围内的疫情影响愈发严重导致生产秩序出现了一些变化,由于一些生产线不能正常的运作,导致出现了订单向中国转移的现象,而美的作为家电龙头吃下了相当多的转移红利,这才让公司维持了业绩不掉,而在这一点上美的与海外营收占比过半的海尔是相似的。

进一步说,从目前全球防疫形势愈发严峻,甚至恶劣于去年上半年的大背景之下,国际生产秩序回归常态仍然需要时间,甚至是否还能回到过去都是一个疑问。因此在未来一段时间,美的很可能将会继续受益于订单转移,这无疑是一个利好。

不算高的PE和优秀的ROE

尽管美的的市值已经一路攀升至超过七千亿,股价也超过了百元,但其实公司的市盈率仍然只有25(截至1月13日收盘),高于格力的21(同个交易日市值3905亿元),但是远低于海尔的38(同个交易日市值3171亿元)。

而与此同时,美的的ROE则明显优于两个竞争对手,每股收益亦有较大幅度领先。

从这些数据看,美的的市盈率其实并没有高的偏离公司价值,再加上公司基本面稳固,哪怕说近期面临一定的回调压力,长期看仍然是十分优秀的一家公司,甚至是行业内最优秀的标的。

美的还不是“科技公司”

虽然美的持续强调当前“科技公司”的定位,要做数字化创新,要搞工业自动化,但实际上公司布局科技领域时间并不长。众所周知科技领域是一个非常重在积累的行业,哪怕美的依靠并购等一系列的措施快速切入这一赛道,但“能做”不代表“做得好”,这不是可以一蹴而就的。

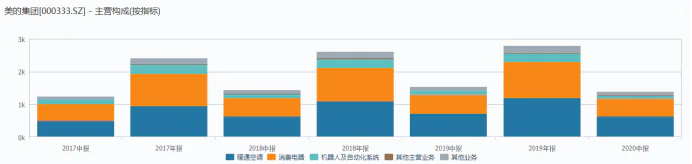

此前收购的库卡集团以及美的机器人公司等为核心的机器人及自动化系统业务,以安得智联为智能供应链业务集成解决方案的服务平台等新业务目前的营收规模都不算太大,对增长帮助也比较有限。根据中报数据显示,美的目前这些“高科技业务”在总营收中占比仅有不足16%,而暖通空调及消费电器的传统业务占比仍然超过84%。

目前美的集团的营收结构仍然是一个非常传统的消费电器品牌,而铺天盖地的宣传攻势并不能改变这一现实。虽然“科技公司”助推了一波公司的股价上涨,但如何兑现这一承诺还需要美的方面做出切实的努力,毕竟画饼只能做暂时的“市值管理”,长期支撑最终靠的还是落在财报上的增长与实绩。

评论