2021-01-26 11:37

十年快手,能否开启下一个十年?

扫码打开虎嗅APP

本文来自微信公众号:新眸,作者:志偉,编辑:栖木,头图来自:IC photo

1月26日,快手正式向港交所递交上市发行方案。

招股书显示,快手计划2月5日于香港联交所主板开售,股份代号1024。据了解,快手上市采取是AB股架构,其中B类流通股份每手买卖单位为100股。

以此次公布的发售价格区间计算,快手对应股份市值分别为4314亿港元和4724亿港元,估值超过预期的500亿美元,介于556亿至609亿美元(约4337亿至4750亿港元),计及超额配售权估值最多可增至617亿美元(约4813亿港元)。

从IPO融资规模看,快手将有望成为自2019年百威英博和阿里巴巴二次上市以来香港地区规模最大的IPO活动。

敏锐的人或许已经察觉到,快手已经无处不在。快手的生态,几乎覆盖到了所有互联网商业业态,不管是火热的电商、直播、教育,还是游戏、社交、文娱,都有快手的影子。

触角越长,边界越广,责任也就越大。十年快手,能否依靠上市,开启下一个十年?

一、何以为“新”

2020年9月3日,快手迎来了大版本升级:从7.7.30升级到了8.0.0版本,更新版本的主题是:“快手焕新”。

在更新版本的同时,快手将Solgan由“记录世界 记录你”,更新为“拥抱每一种生活”。

Logo与Solgan的更新,是快手在市场探索及迎接资本的重要一步,两个月后,快手向港交所递交了招股说明书,正式启动上市进程。

从“记录美好生活”到“拥抱每一种生活”,快手想用“新”来达到蜕变,来诉说新的商业故事。但是,在资本、商业、规模、营收、利润等冰冷的“牢笼”之下,左右快手的,不单单只是程一笑与宿华。

快手的商业故事,并不像它的logo和Solgan可以换新、上新,从直播角度看,快手已经是全球最大的直播公司。但开启视频直播先河的,是9158平台,开创直播打赏这一商业模式的,是YY和陌陌。

直播的故事,在YY及陌陌上市的时候,就已经讲给资本市场听过了,何况其它领域的垂直直播平台,早已在既定的赛道上先拔头筹了。例如游戏,有已经上市的YY,这个资历算是最老的了;体育直播方面,合并后的斗鱼虎牙,同样风生水起;微博、B站同样对直播垂涎三尺,一直虎视眈眈;社交巨头腾讯也从来没有放弃过直播尝试。在各方都有实力强劲玩家的背景下,快手被反超,也并不是什么不可能。

由此看来,直播的故事,过时且没有多大的新意。

从用户数来看,根据最新更新的招股书,快手前三季度的日活高达2.62亿,月活高达4.83亿,在短视频平台领域,已经稳坐第二的位置。但是,它跟成立稍晚的抖音之间的差距,却已经越拉越大。

截至2020年8月,包含抖音火山版在内,抖音日活跃用户已超过6亿。这个成绩距离去年1月公布抖音日活用户突破4亿,仅仅时隔7个月而已。相比2019年7月份公布的3亿日活用户的数据,增长了几乎一倍。

当抖音在成为“国民级”APP越走越远的时候,快手的天花板在哪里?是存量用户的维护,还是增量用户的开发?当和估值最为正相关的用户数出现萎缩或者见顶后,“流量为王”的时代,“用户数”的故事还能“旧瓶装新酒”来说么?

对于自制短视频内容社区来说,快手的成绩已经相当不错了,但是对于要进行商业化、探寻盈利模式的平台来说,快手显然是不达标的。

二、意外之“塌”

快手给2020年定下的电商GMV是2500亿,从招股说明书数据来看,快手已经超目标完成了。

在得知快手的目标是2500亿后,快手一哥辛巴将自己团队的目标定为1000亿。

数据来源:招股说明书

从这个角度看,快手的直播电商平台梦,似乎走得不错,坐拥顶级主播辛巴,以及辛巴背后的团队,带动了电商直播的发展。但是,随着王海举报辛巴(辛有志)“燕窝售假”开始,快手电商平台的好日子,似乎一夜之间就变天了。

首先,辛巴是一个商人,自己本身就是销售额庞大的贸易公司老板之一。

其次,辛巴的身份才是主播,辛巴用自身特殊的经历来整合供应链,并在成为主播之后,通过对“打造极致性价比,做国民好物选品官”个人IP的打造,成为一名为普通用户提供兼具品牌力与性价比的产品。

再往下深挖,辛巴的团队又是一个平台之上的平台,辛巴自己的平台,是一个超过3000人的团队,这个团队的工作人员,分化到涉及整个产品的每一个环节如产品选择、供应链管理、直播运营、品牌营销、主播孵化等,并提出“服务1000 个主播”的战略。

通过快手的流量扶持、辛巴团队的努力,辛巴在快手的粉丝数达到了惊人的7000万以上。这个数字,超过了淘宝一哥加淘宝一姐的粉丝数之和。

2020“双十一”时薇娅李佳琦的粉丝数

快手给的流量、辛巴团队的营销,使得辛巴的电商GMV,达到了快手的电商GMV的近三分之一。

去年11月初,打假人王海连发数条微博,直指辛巴团队在直播间销售的燕窝是“糖水”,11月27日,辛巴在微博进行回应:

“团队对产品进行送检检测后发现,这款产品在直播间推广销售时,确实存在夸大宣传,燕窝成分不足每碗2克,并承诺召回辛选直播间销售的全部‘茗挚’品牌燕窝产品、承担退一赔三责任。”

12月23日,广州市场监管部门公布了辛巴事件的调查结果,证实辛巴团队的“时大漂亮”直播间及品牌方违反《反不正当竞争法》,罚款90万,品牌方罚款200万元。

处罚结果出来后,快手选择了与辛巴团队进行切割:

“将涉事主播‘时大漂亮’以及在事发后存在不当言行的辛有志封停账号60天,其关联公司旗下猫妹妹、初瑞雪、蛋蛋小盆友、陈小硕、徐婕、达少、赵梦澈、安若溪、Angel安九等27名电商主播一同出现在封停名单,封停账号15天。”

受此事件的影响,辛巴及快手平台的信誉度,受到的折损,短时间内很难恢复。而且,对于靠保持热度来获取流量的主播来说,60天的封禁时间,其主播生涯,可以说在原有的体系下,基本上被断送了。

一个电商GMV占据约三分之一的主播IP,如果出现问题,对于平台来说,损失是不可估量的。从这方面看,快手在“品牌IP”或者“主播IP”的塑造上,是失败的。

虽然快手一直在打造新的主播矩阵,以摆脱对单一主播依赖性极强的风险,但实际上,快手的直播电商一直是吸引资本眼球、用来讲资本故事的重要利器,而对该业务起到拉动作用的,辛巴团队在一定程度上是“居功至伟”的。

辛巴在这个时候的意外“翻车”,对快手的影响是不言而喻的。快手的直播业务随着行业进入下行通道已经进入低速增长区间,叠加监管趋严的影响,极有可能迅速进入负增长状态;而电商及其他业务目前规模虽然不小,但在货币化率低的情况下,能贡献的营收比例也非常有限,加上主播(及团队)的切割与封禁,快手的电商直播接下来又该何去何从?

在这一点上,反观淘宝系“双IP”的打造,是否有些许先见之明呢?

三、头条的“抖”

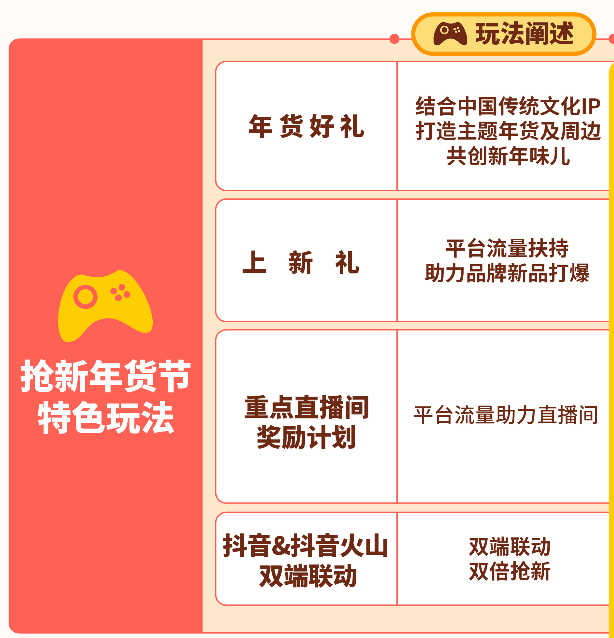

在辛巴“翻车”之后,快手的老对手抖音,在1月4日开启了“年货节”的电商直播。

从2021年1月4日持续到20日,期间分为三个阶段:

第一阶段:4~6日的“抖音新年购,买遍全中国”;

第二阶段:7~13日的“抖音贺新年,品类大狂欢”;

第三阶段:14~20日的“抖音新年味,抢新年货节”。

从抖音公布的年货节活动的玩法来看,抖音年货节,无疑就是来抢辛巴流量的,这一目的在公开之日起就跃然纸上:

1. 抖音将大力扶持中小主播(每场直播GMV≥10W),这些主播将获得更多流量倾斜;

2. 抖音将扶持品牌新品,以达到吸引更多优质的中小商家入驻抖音小店;

3. 将对“重点直播间”实行奖励计划,虽然没有公布具体的奖励细则,但是从对罗永浩的首场直播来看,无疑可见端倪;

4. 将进行体系内不同APP联动,以达到更大的APP流量转换。

抖音这些活动的目的,就是要抢快手已经见到收益的“广告市场业务”。从商家的角度来分析,商家的内容生产能力确实无法和达人、MCN机构相比,商家如果想要更多流量必将通过商业化手段来解决,广告是最好的引流方式之一。

而抖音身后的头条系,立足的本事是经由几亿用户、几年时间训练出来的“推荐机制”——算法:

内容:主题词、兴趣标签、热度、质量等;

人群:包括兴趣、职业、年龄、性别等;

环境:地理位置、时间、天气、当前场景等。

掌握算法机制的,在中心化的执行上,比快手较为有成效。除了算法,抖音在多个维度的优势,也是强于快手的。诸如内容的调性、分发及内容的最终展现,平台属性上,抖音的媒体属性极强,这一点从大V或者KOL的点赞数上,就比较有直观的体现。社区属性较强的快手,在一定程度上,限制了广告业务的推进。

毕竟,“属性”不同,带来的效果也会不同。

图片来源:方正证券

注重直播的快手,在直播变现愈发困难、广告业务极度依赖流量而痛失流量IP的情况下,如何讲好“失去IP对营收并没有多大影响”的故事,是留给快手上市后的最大考验。

四、巨头的“脚”

互联网话题从来绕不开百度、阿里和腾讯。

腾讯是快手最大的股东,在2017年腾讯领投快手的融资后,暂定了自家短视频APP微视的更新。但是在一年多以后,腾讯复活了微视,而且投重金(30亿)推广微视,并利用微信、QQ进行导流,甚至在微信红包里面增加“微视红包”这一玩法。

在推广微视的同时,根据可统计的数据,腾讯上线了不同风格类型的短视频APP多达16种。腾讯想以这种多风格、多领域的APP尝试方式,来探寻在短视频赛道可能挤进去的机会。可惜,最终这些APP,多数无疾而终。

公开信息显示,微视的团队规模已经超过了千人,在腾讯内部隶属于PCG(内容与平台事业群),是PCG的主力业务之一。近一年来,微视更多地在在技术、内容和运营上补齐短板。尽管微视和抖音、快手仍有不小的差距,但是它的存在,表明腾讯在短视频领域虽然有快手,但是并不放心。

除此之外,腾讯还是斗鱼虎牙直播的最大股东,坐拥腾讯视频这个长视频平台,这就意味着,腾讯并没有打算放弃短视频。

2020年11月,百度宣布整合旗下两大短视频产品“全民小视频”和“好看视频”。前者类似抖音,后者类似西瓜视频,已经做了有3~4年。

在组建业务部之前的2020年8月,宋健从今日头条负责的短视频业务,也就是后来的西瓜视频离职,加盟百度。随后,百度成立短视频业务部负责管理,统一运营短视频业务,结束了以前各自为战的局面。

宋健给百度在短视频领域的发展,制定了一套战略:做知识类、服务70后等互联网“中坚人群”的短视频内容,希望为用户提供“有用”的价值,“让用户的每一秒都有收获”。

这次变革的效果,从现阶段来看,还没有体现出来,但是选择与快手、抖音不同的定位,实为现阶段的无奈之举,毕竟在双寡头的情况下,从普通短视频上与抖音快手竞争,显得极为不理智。

百度自身的流量倾斜和战略规划,以及这次的内容输出调整,无疑体现了百度要在短视频上有所作为的决心。

阿里方面更不用说,根植于淘宝体系内的直播,本身就已经足够庞大,对商家的扶持、对主播IP的打造,一直都是淘系的风格。同时阿里投资的微博平台,同样有多个直播APP,虽然阿里在直播独立APP上动作不大,但是在体系内的闭环,是非常强的。

这种闭环组成的“粘性”很难被攻破,直白的说,就是护城河极深且足够宽。加上淘宝体系内的电商基因和商业氛围、广告业务、流量倾斜等,对淘宝系主播本身就是一种潜在的吸引。

另外,阿里系的UC浏览器和夸克浏览器,在直播方面的尝试,从来没有停止过,阿里跨平台整合的能力还是有的。可以肯定的是,阿里未来一定会发力短视频领域,毕竟电商直播,从某种程度上意味着流量变现。

面对不死心的巨头,而又依赖巨头的快手,对巨头的态度,会是什么呢?

五、快手之“思”

年初微信的升级,将“附近的人”升级为“附近和直播”,这是继推出“视频号”后微信对短视频和直播“两者兼可得知”的野心最佳的体现。

在快手结合了结合了短视频和电商两个赛道,找到变现的出口后,其它平台也以同样方式进入,在没有自身护城河如社交、电商等基因,没有技术如搜索、算法机制等加持的情况下,曾经一度“佛系”的快手,是否还能建立起“护城河”仍值得商榷。

如若不然,换种思维,单以快手对外投资扩宽触角、对内进行APP孵化来分析,对于腾讯流量的依赖,以及电商平台的缺失,都在一定程度上限制了快手的发展。

毕竟我们要知道,与快手合作的京东,也是腾讯系的公司,而京东,亦在打造自家的直播平台,也在尝试自己的商业闭环。

快手是快,但是能不“抖”(在日常观念中,抖被理解为“紧张”)吗?

09:17

09:17

08:18

08:18

23:48

23:48

08:07

08:07

07:52

07:52

29:11

29:11

07:24

07:24

09:57

09:57

06:02

06:02

03:00

03:00