出品 | 妙投APP

作者 | 陈闷雷

头图 | 视觉中国

本文核心看点:

1、公司账务仍然很不乐观,频繁出现巨额商誉减提,且经营不善与疫情无关

2、债台高筑,现金流危险

3、院线后市场开发不顺利,无法作为公司未来核心业务

2020年是电影业的灾难,新冠横扫全球,疫情自产业链末端上溯最上游严重损害了整个行业。各类隔离政策导致影院无法开业,导致完成摄制的影片无法投入市场,这进一步导致前期投资无法获得收益,又拖慢了后续项目的资金到位与推进。

不过这么糟糕的一年,华谊兄弟似乎过的还不错,《八佰》票房荣登全球2020年票房榜榜首,让自2018年开始陷入严重危机的公司看到了一丝希望,连趴窝多年的股票都涨了一些,仿佛一切都好起来了。

但这恐怕也只是昙花一现而已。《八佰》不会是华谊的救星,公司仍然面临十分沉重的债务负担,经营状况也不可能凭借一部电影就扭亏为盈,更改变不了华谊兄弟仍然缺乏方向的未来战略。

更令情况雪上加霜的是,2021年春节的电影票房预售也不太好。至本文截稿时,华谊春节出品或联合出品的两部电影《侍神令》(1343万)和《你好,李焕英》(5300万)两部影片的预售成绩也不是特别出众,距离《唐人街侦探3》的2亿4千万有巨大差距,而根据目前公司披露的几部在2021年有望上映的影片看,公司在今年的票房前景也不是特别乐观,在21年扭亏为盈的希望仍然渺茫。

作为曾经的内地电影行业一哥的华谊兄弟,如今到底怎么样了?

糟糕的经营状况,且赖不着疫情

近日,华谊兄弟已经披露了2020年的业绩预告,然而从数据看,公司的经营状况仍然十分糟糕,即使考虑疫情也不会改变这一点。同时公司还存在着负债与现金流错配,偿债能力严重不足的问题。

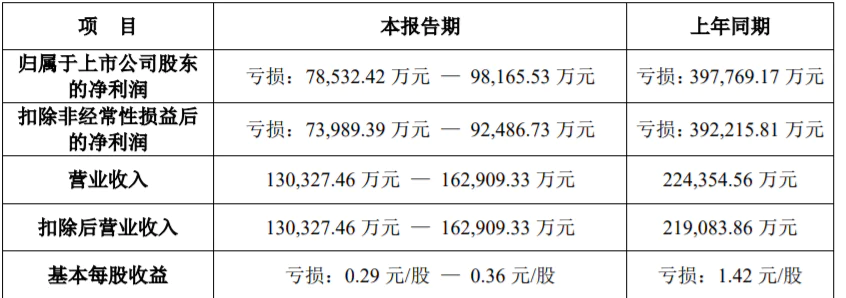

(数据来源:公司公告)

公司在2020年预计预计营收13.03至16.29亿元,净利润亏损7.85至9.81亿元,扣非后净利润亏损7.4至9.25亿元,非经常性损益在5000余万元,和去年差距不大。

从预报看,2020年的亏损“似乎”较上一个报告期相比大幅缩减,而且叠加疫情对影视业格外严重的冲击,华谊看起来表现的还可以。

但实际上在2020年,华谊兄弟作为主要出品方发行了《温暖的抱抱》(8.43亿)和《八佰》(31.10亿)两部票房不错的影片,还有一部票房过10亿的联合发行的《金刚川》,其实2020年公司在电影业务上表现的非常好,甚至要比公司2018年和2019年的表现好非常多。

可为什么公司最终业绩还是如此糟糕呢?因为华谊兄弟近年持续存在巨额商誉减值这一问题。

数据显示,2017至2019年,华谊兄弟分别计提应收账款、存货、长期股权投资、商誉等资产减值2.8亿元、13.82亿元、29.64亿元。特别是2019年近30亿的巨额资产减值比公司当年的营收还要高,主要就是因为公司通过各种方式投资的公司效益极差,动辄就是数亿元水平的减值,对此华谊兄弟还一直没有什么太好的解释。

更糟糕的是,在2018年的时候华谊兄弟账面还有近21亿元的商誉,而到了2019年就只剩下了不到6亿,甚至已经没有多少空间能供公司在2020年进一步计提减值了。

而且华谊兄弟的营收持续下降也并不是2020年才出现的,此前2016年就出现了萎缩(-9.55%),虽然在2017年小幅回暖(+12.64%),2018年(-1.4%)和2019年(-42.68%)就又是两年下滑,且2019年的下降幅度非常之大。公司的经营困难其实在2016年就初现端倪,所以哪怕在2020年,疫情也不是华谊兄弟能用来解释一切的借口。

华谊兄弟连年糟糕的业绩也引来了监管机构的注意。2月1日,深交所更向华谊兄弟发函,就该公司持续经营能力表示关切,要求华谊兄弟须结合公司主要业务目前运营情况,说明公司持续经营能力是否存在不确定性,以及公司已采取及拟采取的应对措施,并进行充分风险提示。

同时,关注函还要求华谊兄弟补充说明对拟计提减值的资产的资产名称、形成原因、减值计提情况及减值原因等具体情况,核实说明减值迹象出现的具体时点,本次减值准备计提的依据、测算过程,以前期间及当期前述资产减值准备计提的充分性及合理性。

债台高筑,现金流危急

债务则是华谊兄弟另一颗随时可能出问题的明雷。2020年三季报显示,华谊兄弟前三季度经营活动产生的现金流量净额为-0.76亿元,货币资金余额4.12亿元,但短期借债高达21.84亿元,一年内到期的非流动负债2.75亿元,短期偿债压力极其巨大。

为了解决日趋严重的资金问题,“二王”之一的公司股东王忠磊于2021年02月03日再次质押2000万股,占其所持股份比例为14.28%。至此两大控股股东、实际控制人王忠军、王忠磊累计质押股份数量占其所持公司股份数量比例超过80%,公司股权质押问题非常突出。

另一方面,华谊兄弟也试图通过定增来缓解资金危机。公开信息显示,华谊兄弟拟募资22.86亿元,其中将有16亿元投入影视剧项目,6.86亿元将用于补充流动资金。但目前这一募资计划仍处在审核阶段,具体时间与是否能获批都不确定,特别是公司如今业绩如此糟糕的前提之下华谊兄弟更加需要一些好运气。

押宝院线后市场可能也是一场幻梦

2月3日,华谊兄弟对外发布消息称,华谊兄弟(济南)电影小镇将在2021年开业,该项目以清末民初为时代背景,结合华谊兄弟经典电影IP为基础,引进电影主题互动娱乐、实景演艺、IP衍生品等多种业态。

这已经不是华谊打造的第一个电影小镇,但这条业务线的表现非常一般,指望它帮公司翻身并不现实。

2019年,华谊兄弟的品牌授权及实景娱乐这一业务收入仅有不到3500万,营收占比仅有1.6%,较2018年骤降77%。当然公司方面并没有具体透露实景娱乐具体有都大规模营收,但从总量上看怎么也不可能高。

严格来说华谊兄弟试图开发院线后市场的思路没错,而且不谈公司一直以来存在的投资管理能力差之外,也是存在一些外部原因的。

确实从国外更加成熟的电影市场来看,公映票房只能用来回本,在院线分成+高昂宣发费用的当下,想要依靠票房实现高盈利是非常困难的——哪怕目前影史票房第一的《复仇者联盟4》,为迪士尼带来的收入有并没有很多人想象中的那么多,哪怕它的票房高达28亿美元。

而院线后市场,则是一个远比院线本身要广阔得多的巨大市场。简单来说,它包括出售拷贝(碟片/数字)、授权(玩具、服饰、电子游戏等)、主题公园等一系列深入多个领域,囊括线上线下的业务线。

但中国在这方面一直以来比较疲弱。首先碟片这种内容载体在中国的普及度非常低,其未能有过充分发展,中国市场就进入了数字流媒体时代。而目前中国互联网用户为线上内容单片付费的意愿仍然不算非常高,更多时候选择的还是会员增值服务,这也限制了电影通过单片点映的方式获取收入。

当然这并非中国院先后市场最主要的缺陷,更大的问题是目前电影本身在院线后市场的IP价值有限。

(数据来源:猫眼专业版)

根据猫眼提供的中国电影市场票房历史排名的前十位(第九为八佰;第十为我不是药神),除了第四的复仇者联盟之外都是国产影片,然而其中有多少具有可供深度开发的商业价值呢?有可能像迪士尼那样建设主题公园吗?有可能制作玩具吗?能发售联名款服鞋吗?

非常困难。实际上别说深度开发IP了,这些影片中的大部分都不具备制作系列电影的基础。

反观好莱坞的大制片厂,选择进行深度商业开发的均是漫威、DC、哈利波特、迪士尼公主系列、米老鼠系列这种怪物体量的巨型IP,其能承载的市场无论从广度还是深度上,都绝非国产影片可以比拟的。

国产影片想要走好这条路,还需要更久的积累才可以。

评论