出品|妙投APP

作者|刘然

题图|视觉中国

2021年3月11日,完美日记母公司逸仙电商(YSG)发布了2020年全年以及Q4业绩报告。

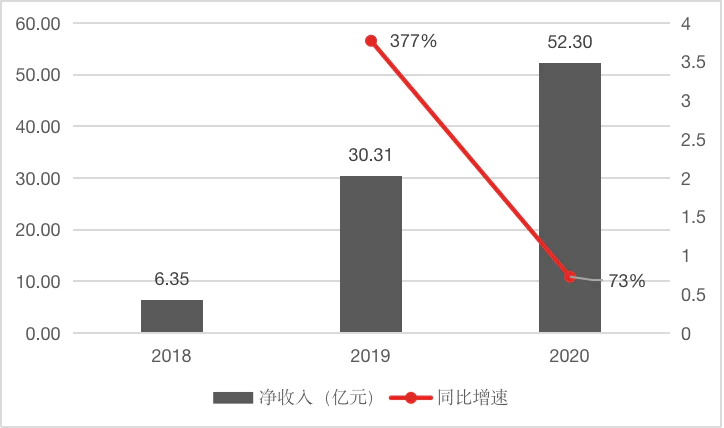

整体来说,从营收来看逸仙电商依然处在高速增长阶段。2020年,逸仙电商全年营收52.3亿元,同比增速为73%,其中Q4的营收为19.6亿元,同比增速为72%。

不过,为了维持规模增速,逸仙电商付出的代价是巨大的亏损——整个2020年,逸仙电商共计亏损26.88亿元,其中第四季度亏损扩大至15.31亿元,同比转亏。至于亏损的原因,正是经营费用投入过大。

这再次验证了逸仙电商身处的围城——通过令人惊叹的营销手笔建起了品牌认知和用户流量池,但是后续高昂的营销费用反而使其陷进亏损的泥潭,尚不能自拔。

而在业绩的另一面,逸仙电商月初宣布收购高端护肤品牌Eve Lom的消息,却也一度振奋了市场的神经,当日(3月2日)美股盘初,逸仙电商一度涨超6%。

人们对逸仙电商还抱有关于未来的美好想象,但它还未交付一个“完美答案”。

核心看点:

1. 逸仙电商整体营收规模保持着高速增长,2020年增速为73%;

2. 高速增长伴随着全年27亿元的亏损,妙投预计,这样的亏损还会在中短期持续下去;

3. 逸仙电商正处在多品牌矩阵策略的早期投入阶段,它的发展需要时间。

全村的希望

2020年11月,讨论度极高的逸仙电商登陆纽交所,上市时市值超130亿美元,其主要品牌完美日记也成为了“平价美妆”的代名词,给了不少国货品牌极大的信心和希望。

出于黄锦峰等创始团队的行业背景,逸仙电商自打四年前诞生起,就是资本的骄子。2018~2020年,逸仙电商每年至少融资一次,投资方名单上大写着真格基金、高瓴资本、高榕资本、厚朴投资等明星机构的名字。

这样的背景也使逸仙电商有了花钱的勇气。

从完美日记开始,它就不惜大量于小红书、抖音等社交平台投放合作头部美妆KOL,以占领消费者对品牌的认知,加速了这一平价美妆品牌的崛起。截至2020年9月30日,与逸仙电商合作的KOL有近15000名,其中有800多个粉丝超过100万的头部KOL。

同时以ODM/OEM的生产模式,与工厂共同研发与生产,以保证产品的设计与上新速度——2019年全年和2020年前三季度,逸仙电商推出约1500多个SKU,产品开发到上线只需6个月(行业普遍在7~18个月)。

如此,逸仙电商也是以高速增长的规模来回报投资人的。2019年,逸仙电商的营收增速高达377%,即使品牌最初爆发阶段已经过去,它在去年也还是交出了73%的增长成绩,2020年,逸仙电商全年营业收入达到52.3亿元。

其中第四季度作为电商旺季,贡献最多,2020年Q4逸仙电商的营业收入为19.2亿元,同比增速与年度增速持平。

数据来自公司财报

这样的“完美日记速度”,来自于其“DTC(Direct-to-Customer)”的营销模式,完美日记放弃了传统美妆品牌采用的代销渠道,通过客服、自有线上渠道直接触达客户,积累私域流量,使得数据反馈和销售行为形成一个闭环,提高销售效率。

眼下逸仙电商私域流量池还在扩大。财报显示,2020年Q4,其通过DTC模式触达的消费者(通过公司自有线上渠道产生订单的客户,不包括京东、唯品会等分销商)数量从去年同期的1100万人,增长到1440万人,同比增加30.9%。

“入不敷出”的2020年

不过,当资本还沉浸在逸仙电商成为美妆第一股的高光时刻,逸仙电商的财报正在释放亏损扩大的信号。

在保持着64%的毛利率水平之下,2020年,逸仙电商的净亏损共计达到26.88亿元,其中第四季度的亏损扩大至15.31亿元,同比扭亏,环比增长137.8%。

数据来自公司财报

致使逸仙电商亏损的直接原因,还是经营费用的高涨。

财报数据显示,2020年,逸仙电商的经营费用由2019年的17.84亿元增长172.7%至60.47亿元,这导致逸仙电商的经营亏损高达26.8亿元。

总经营费用中,逸仙电商的营销费用从2019年的12.51亿元同比增长至34.12亿元;同期行政管理费用更是出现了暴增,从2019年的2.09亿元,猛增至21.43亿元,行政费用率高达41%(去年同期为7%)——财报解释称这是因为2020年Q4的人事费用与IPO时的股权激励费用增加。

数据来自公司财报

而如果照此计算,逸仙电商的净收入开始无法覆盖费用。2019年,逸仙电商每付出1元钱的费用,对应还能获得1.7元的收入,但2020年这个数据只有0.86元,开始“入不敷出”。

当然,众所周知逸仙电商打造新产品的前期动作往往就是大量的营销投放,因而这笔高涨的营销费用增长主要就来自新品牌/新产品上线、广告和市场推广的增长以及完美日记线下店的扩张——截至2020年11月份,逸仙电商旗下品牌完美日记线下自营门店的数量大概在218家;2020年前三季度,线下营收占比为8.7%。

妙投认为,出于其第四季度行政管理费用的特殊性,下个季度由行政管理产生的亏损将会收窄,但出于逸仙电商本身正在扩张品牌矩阵和渠道的高投入阶段,经营性亏损还会在中短期继续下去。

打破“平价”滤镜?

除了营销,完美日记的钱还花在哪儿了?

从集团的战略层面看,逸仙电商现在走的正是多矩阵、集团化策略,因此它目前最多的动作就是收购与孵化。

就在财报发出前的半年内,逸仙电商大手笔收购了两个高端护肤品牌。本月初,逸仙电商宣布收购了高端护肤品牌,“卸妆届爱马仕”Eve Lom,在此之前,2020年10月其还收购了法国高端美妆品牌Galénic的多数股权。就在3月,其旗下主打“少女风”的彩妆新品牌Pink Bear皮可熊,也上线了天猫旗舰店。

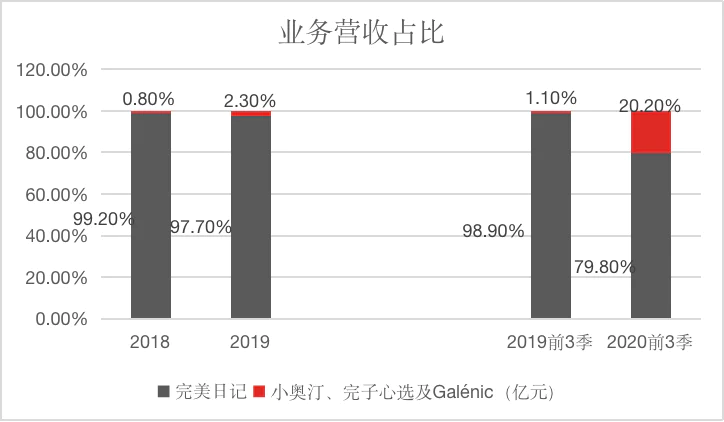

目前逸仙电商旗下的矩阵已经包括完美日记、小奥汀、完子心选、Galénic、Pink Bear和Eve Lom六个品牌。

在这样的背景下,完美日记作为一战成名的平价品牌,正在降低存在感。

最新的营收结构数据还未披露,不过从2020年前三季度的数据看,随着逸仙电商旗下品牌矩阵变大,新品牌占比上升,完美日记所贡献的销量占比正在缩减——2018年、2019年,完美日记所贡献营收占比分别为99.2%、97.7%;2020年前三季度,该数据降至79.8%。

数据来自公司招股书

随着矩阵越来越大,完美日记占比会继续降低。

而不断拿下高端品牌,也会成为逸仙电商解决品牌化、难以盈利等难题的方法,最后,形成一套由多元化品牌共同贡献营收和利润的组合打法。

这一点正如全球最大的美妆集团欧莱雅,其高端美妆部门和大众化美妆部门的营业收入就平分秋色——2020年,两方面的营业收入分别为101.8亿、 117.0亿欧元;贡献的经营利润分别为22.8亿、23.9亿欧元。

和欧莱雅一样,逸仙电商也会向美妆集团的方向发展,逐渐告别“唯平价论”带来的口碑和质量问题,加强面对黑天鹅时的抵御能力。

但是,在等来这一天之前,逸仙电商还要撑过投入期。一边,国产美妆的竞争也越来越激烈,以ODM/OEM模式为主的国产美妆生产方式也意味着竞争壁垒低,高昂的营销投入暂时无法停下;另一边,盈利能力对上市公司来说又是一个迫在眉睫的要求。接下来就看站在逸仙电商曲线前的投资人,对它的信心能坚持多久了。

不过眼下,投资者们还是选择了去相信它增速背后代表的未来规模。美东时间3月11日,逸仙电商盘前涨近9%,盘后回落0.24%。

人们已经投好了票。

评论