出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1. 凯莱英所处的行业景气度高,公司业务的确定性好,增速稳定;

2. 公司的估值水平与同行业公司相比有优势。

最近从事创新药CDMO业务的凯莱英走势颇为强劲。

自本轮调整以来,爱尔眼科、通策医疗这些机构抱团股普遍的跌幅都在40%以上,而凯莱英的走势却相对较强。自高位330元左右最低下跌到227.5元,跌幅仅30%左右。而且公司股价自底部快速反弹,摆脱了后续的市场下跌,走势颇为独立。

凯莱英是高瓴资本的重仓股,2020年10月高瓴资本斥资10亿元参与了凯莱英的定增,发行价格为227.00元/股。而本轮调整的低位在227.5元,基本上接近了增发价格。

为什么高瓴资本如此看好凯莱英?

而且本轮下跌可以说是非常迅速的,在这种情况下,为什么同样是前期的机构抱团股,凯莱英能先于市场企稳,并走出相对独立的行情呢?

接下来,我们就一探究竟。

1. 行业景气度高,长期发展的前景明确

CDMO行业处于创新药领域的上游。如果把药物开发比作淘金的话,提供外包服务的CDMO行业就可以看做是“卖水人”的角色。

合同加工外包,简称CMO,主要是接受制药公司的委托,进行定制生产服务,所覆盖的业务包括药品外包工艺、配方开发、临床试验用药、化学或生物合成的原料药生产、中间体制造、制剂生产(如粉剂、针剂)以及包装等服务。

与CMO相比,医药合同定制研发生产(CDMO)模式同时具备定制研发能力和生产能力,能够提供从临床前研究到商业化生产的一体化服务。从制药企业角度来说,CDMO成为制药企业的长期战略选择,从CMO企业角度来说,CDMO模式有利于提升创新药商业化生产订单的机会,技术附加值高,盈利空间大,在同客户合作中提升企业综合能力。

行业发展之初,CDMO企业的业务主要是来自于跨国药企的研发和生产外包,同样的服务,国内的价格仅有国外的1/3-1/2,竞争优势明显。

而最近几年,国内的创新药环境明显改善,大量药企布局创新药领域。同时,受益于创新药投融资环境的改善,小型创新药企业大量出现。CDMO行业作为创新药产业链上的一环,明显受益于国内药企尤其是小型创新药企业的增长红利。

CXO产业链分析(资料来源:兴业证券)

全球药企研发外包意愿大幅提高和国内创新环境的改善推动了CDMO企业的高景气。

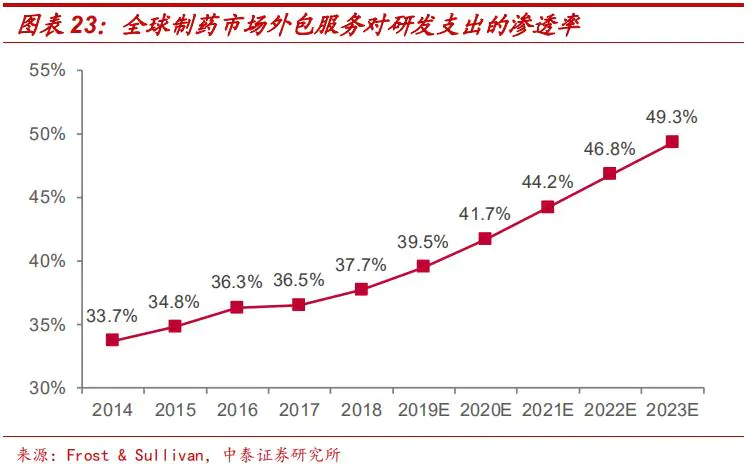

在新药研发投资回报率逐年下降而市场竞争日趋激烈的环境下,企业对研发成本和效率的敏感度大大上升。随着医药外包产业的成熟,越来越多的企业开始将研发外包。

此外,在全球融资活跃背景下,小型医药研发企业和虚拟研发药企井喷(Syneos官网显示,全球小型药企的在研新药数量占所有管线的78%)。这类企业没有足够的资金支持其进行药物临床研究、临床实验和商业化生产,亟须外包服务,带动需求进一步增长。

旺盛的需求推动全球CMO/CDMO行业持续高速增长。预计2019年全球CMO/CDMO行业市场规模346亿美元,同比增长14.2%,其中小分子CMO/CDMO占比72.3%,市场规模为250亿美元。生物药CMO/CDMO占27.7%,市场规模约96亿美元。预计2022年CMO/CDMO行业整体规模达519亿美元,2019-2022年CAGR为14.5%。

近年来,多家大型跨国药企逐步关闭或转让其化学药生产基地,许多外企转移产能到中国企业,例如诺华和GSK先后宣布转让其在苏州的生产设施。同时,我们也看到,全球CDMO市场份额逐渐从欧美发达市场向中国、印度等新兴市场转移。根据Informa数据,2011年到2017年,美国和欧洲CDMO份额分别下降2.4pct和3.9pct,而中国和印度市场份额分别提升2.0pct和1.7pct。

中国CMO/CDMO市场规模在2018年的时候为24亿美元,预计2019-2023年CAGR为29.7%,未来5年仍然保持高增速,2023年市场规模将达到85亿美元,市场增速由2018年的20%上升到2023年的31%。增速好于全球平均水平。

CDMO行业的高景气度也吸引了众多参与者的目光。

2. 持续的产能扩张为凯莱英的业绩增长提供保障

虽然行业的景气度高,但是真正的业绩还是要靠企业干出来的。

近年来,公司逐步扩展中小型客户,享受中小企业快速成长的红利,并且降低业绩对大企业的依赖性。

2017年-2019年,来自大型制药公司收入从11.54亿元增长到17.03亿元,复合增速为 21.51%,来自中小型制药公司的收入从2.69亿元快速提高到7.56亿元,复合增速为67.62%。公司国内外中小创新药客户池已扩充至600余家,活跃客户400余家,2019年产生订单客户129家。

前5大客户收入和占比是分析凯莱英客户情况的重要信息,该数据也是能很好地反映公司业务分散度的指标。整体上看,前五大客户从2011年到2019年收入占比持续降低,从80.08%下降到51.82%。

从境内外的客户分布情况来看,中小企业和较多的国内客户合作,包括与再鼎医药、贝达药业、和记黄埔等国内外优秀新兴医药公司多方面的协同合作。2011年-2019年,中国大陆地区的业务占比从3.87%提高到8.91%。2019年公司承接国内创新药IND项目约占所有1类化药IND的20%。

产能建设方面,公司近年来固定资产规模持续增长。截至2019年末,凯莱英已经在天津、敦化、阜新、上海建立了多个研发和生产基地。除了母公司凯莱英股份,核心的子公司包括制剂和化学大分子的凯莱英生命科学,小分子的吉林凯莱英和阜新凯莱英,以及生物大分子目前在建设的上海金山凯莱英。

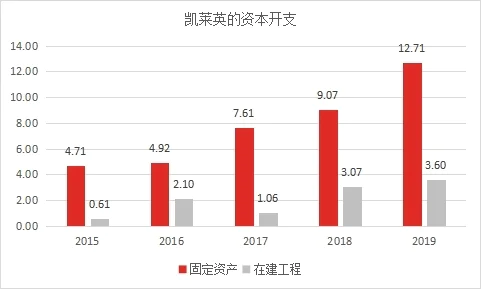

CMO行业的重资产属性比较强,企业会根据在手订单和预计订单的情况安排产能和未来的资本开支。因此资本开支中固定资产、在建工程是较好的前瞻指标。2015-2019年,固定资产从4.71亿增长到12.71亿元,增长接近两倍。

(资料来源:wind)

持续的产能扩张和持续优化的客户结构为凯莱英的持续发展提供了比较充足的保障。

3. 凯莱英的估值优势比较明显

对应2021年的预期业绩,凯莱英本轮调整底部的股价对应的PE略微超过60倍。而凯莱英未来三年的复合增长率在30%左右,这个估值水平还是相对合理的。

与CXO行业其他公司相比,凯莱英的业绩增速和估值也有优势。

CXO行业公司业绩及估值对比(wind,20210325)

虽然泰格医药看起来未来一年的估值水平比较低,但是,泰格的净利润中投资收益占比非常高,而经营活动的利润比较低。泰格医药实现处置其他非流动金融资产取得的投资收益以及其他非流动资产产生的公允价值变动收益在2020年三季度达到了9.45亿元,叠加其他项目非经常性损益总计占归母净利润比重已超过60%(2020Q1、2020H1非经损益占比分别为55.0%、67.0%),为净利润的提升带来了明显的帮助。

简单地说,泰格的净利润水分比较大。

从行业的景气度、凯莱英未来业绩增长的确定性以及估值水平综合考虑,当下的凯莱英还是有比较好的性价比。这也是公司股价能很快企稳的原因。

评论