出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

近日,比亚迪发布了2020年的财报。财报显示,2020年比亚迪全年营收1565.98亿元,同比增长22.59%。公司全年实现归母净利润42.34亿元,同比增长162.27%。2020年全年综合毛利率为19.38%,同比上升了18.97%。

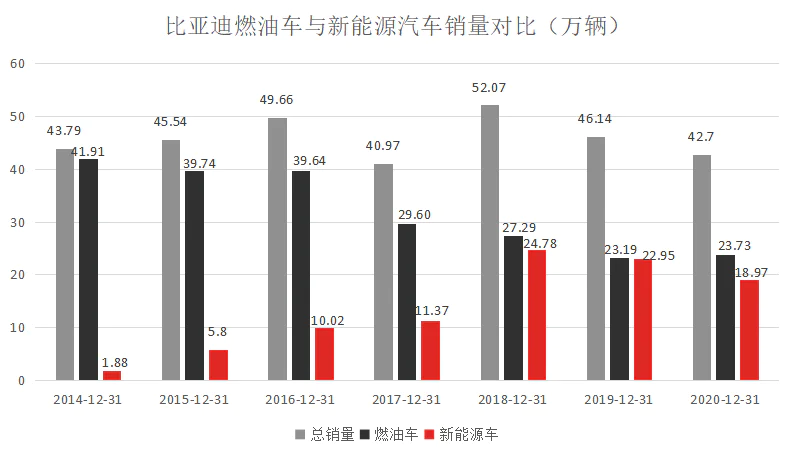

比亚迪的业务主要包括新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务、其他业务等。2020年,前三大业务板块占总收入的比例分别为53.64%、38.34%和7.72%,此之外还有云轨等占比不高的其他业务。比亚迪目前占比最大的汽车业务,2020年全年汽车累计销量为42.70万辆,同比下降7.46%。其中,新能源汽车全年累计销量为18.97万辆,同比下降17.35%;燃油车全年累计销量为23.19万辆,同比增长2.32%。

总体来说,比亚迪的财报还是不错的,甚至超预期的,但是其一季度的业绩指引不及预期,让观众的热脸铁在冷板凳上,导致比亚迪港股股价全天潜水,A股股价则是直至尾盘才略微翻红。

本文核心看点:

1. 通过波士顿矩阵复盘比亚迪的各项业务;

2. 比亚迪如何行动破局新能源汽车行业。

1、“波士顿矩阵”复盘

拆解比亚迪的四大业务板块,我们很容易地发现,其与波士顿矩阵中的分类有很高的契合度。

(图片来源:东方IC)

(1)逐渐暗淡的“明星”业务

比亚迪的汽车、汽车相关产品毫无疑问属于明星业务。比亚迪汽车业务的收入约839.93亿元,同比增长32.76%。占营收的比重从去年的49.53%上升至53.64%。该部分业务毛利25.2%。比亚迪是国内新能源汽车龙头。其最受市场关注的新能源汽车业务,2020年销量18.97万辆。

“明星”业务处于高速成长市场中,企业必须持续投资,以保持与市场同步增长,并伺机蚕食竞争对手的市场份额,才能在未来成为“现金牛”业务,给企业带来大量利润。

比亚迪正面临这样的情况,一方面新能源汽车市场高速增长;另一方面激烈的竞争蚕食了比亚迪的市场份额,比亚迪的市占率从2018年的24.9%下降至16.5%。连续2年新能源汽车销量下滑表明,随着造车新势力爆发以及传统车企纷纷转型,处在龙头地位的比亚迪对市场的掌控力正在变弱。

(数据来源:公司公开数据)

(2)“现金奶牛”

比亚迪的手机部件、组装及其他产品属于现金牛业务,是目前占比第二大的业务。目前手机代工市场已经成熟,市场成长率低,不需要大量投资来扩展市场规模,有规模经济和高边际利润的优势,给比亚迪带来了大量现金流。比亚迪2020年手机部件及组装业务的收入为600.43亿元,贡献营业利润67.23亿元。该部分业务毛利率为11.2%,占比为38.34%。当下手机市场趋于饱和,手机代工企业也处在存量竞争中。

(3)“问题”业务——鱼与熊掌如何取舍

比亚迪的二次充电电池及光伏属于“问题”业务,该项收入120.88亿元,同比增长15.06%。比亚迪新能源汽车搭载自身研发的动力电池,可以通过低成本参与市场竞争,获得竞争优势。但既做电池又做整车,给比亚迪带来一个问题:只供应自身,动力电池业务势必无法做大;对外供应,出于供应链安全的角度考虑,比亚迪不是友商的最好选择,销量不佳。尴尬的布局使得比亚迪独自承担动力电池研发和技术升级换代的重任,但是没有庞大的客户需求做承接,成长性不高,市场份额占比小,不能大量变现。

(4)“瘦狗”变死狗

比亚迪的云轨等则属于“瘦狗”业务。由于国家公共交通基础设施建设政策调整,比亚迪的云轨等业务基本已经被放弃,占比从0.46%持续下降至0.3%,“瘦狗”变死狗。

2、比亚迪如何破局?

从实际的业务来看,比亚迪在这四方面是这样应对和处理的:全力推进“明星”业务新能源汽车的发展,维持“现金牛”业务的状态,抛弃瘦狗业务,将“问题”业务努力转化为“明星”业务或“现金牛”业务。

(1)加大研发投入

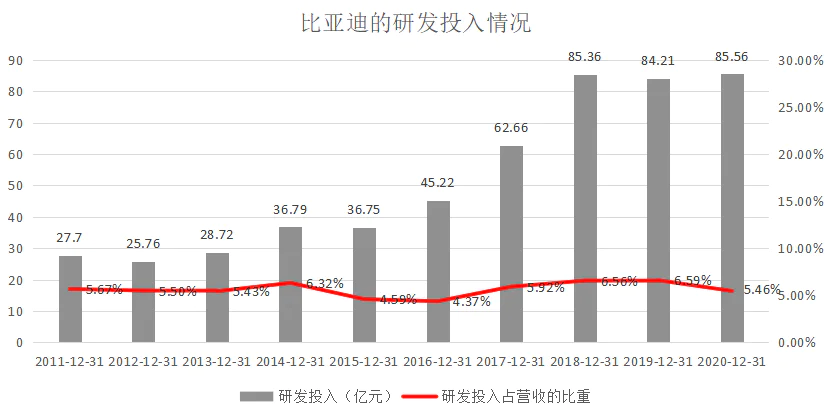

高级工程师出身的王传福践行“买不如造”的理念,“万事不求人”,扎实的做好研发工作,成为比亚迪安身立命的要诀。作为汽车界的华为,比亚迪近10年来的研发投入CAGR为15.6%,研发人员的占比从2015年的10.89%上升至2020年的15.95%。研发投入占营收的比重长期在5%以上,这一比重超过上汽、长城、长安等一众车企,紧跟全球新能源汽车龙头特斯拉。

(数据来源:公司年报)

2020年3月29日,比亚迪发布的“刀片电池”惊艳了行业,刀片电池通过改变磷酸铁锂电池的模组结构,提升了电池50%的体积能量密度,让磷酸铁锂电池的续航里程也能达到三元锂电池的同等水平;同时比起三元锂电池,磷酸铁锂电池更加安全。近期比亚迪还表示要在2021年将全系的纯电动汽车更换上刀片电池。可以说,研发为比亚迪提供了源源不断的动力。

(2)加强营销

比亚迪的品牌营销一直饱受诟病。虽然比亚迪出过许多爆款车型,F3曾经在2009年卖出了24.68万辆,月销两万,王朝系列也花样翻新地推出多款车型,但一直没在客户心中形成独特的记忆,品牌延续性不强。

从横向对比来看,广汽成立了埃安、上汽有五菱/宝骏/R汽车等、长城有欧拉、新势力都纷纷成立了自己的新能源品牌。作为国内最早涉足新能源汽车的企业,15年的时间没能形成一个独立的新能源汽车品牌,不得不说是一种失策。

此次“汉”的热销,不由得让人眼前一亮,加上近期成立的独立品牌“海豚”,表明比亚迪的营销思路正在发生变化。通过设立新能源汽车独立品牌,更换营销思路,或许能让养在“深闺”的比亚迪露面更加精彩。

(3)业务拆分上市

比亚迪的二次充电电池及光伏业务2020年的收入达120亿元,毛利率为20.16%,占比从去年的8.22%下降至7.72%,占比略有下降。比亚迪计划将动力电池业务拆分,作为新的利润突破口和增长点,独立运营独立上市,预计整个流程在2022年前后完成。

比亚迪成立5家以“弗迪”命名的全资子公司,比亚迪将自己的动力电池业务从内部独立出来,拆分零部件业务、加快新能源汽车核心零部件的对外销售。

此外,比亚迪还将半导体业务重组,形成“比亚迪半导体”,引入战略投资者,多元化股东结构,寻机独立上市。

总的来说,面对新能源汽车行业的变革,作为行业老兵的比亚迪应对速度是比较慢的,想要破局也绝非易事。在近期这一轮下跌中,比亚迪的股价最大回撤43%(回撤力度:特斯拉40%,蔚来52%,理想59%,小鹏66%),泡沫已经挤干净了,考虑到未来比亚迪动力电池、半导体等业务独立上市带来的增量,对标特斯拉900倍PE的估值,比亚迪还能接着看。

评论