出品|妙投APP

作者|刘然

题图|IC photo

本文核心看点:

1. 水滴不是真正的“公益”机构,本质上还是一家第三方保险经纪平台,主要的收入来源就是保险佣金;

2. 水滴本身还处在亏损且费用飙升的阶段,水滴上市首日破发,表明市场对水滴的信心不足;

3. 除了帮保险巨头们“卖保险”,水滴公司还需要一个更具有确定性和说服力的故事。

5月7日晚间,水滴公司(WDH)正式在纽交所上市,成为中国人寿之后,中国第二家登陆纽交所的保险概念股。

不过,“第二股”的身份没有起到什么作用,水滴上市首日开盘就迎来破发,开盘价报10.25美元,较此前给出的发行价(12美元)跌去14%,午盘跌幅一度超过20%,最终收报9.7美元,跌幅高达19.17%。

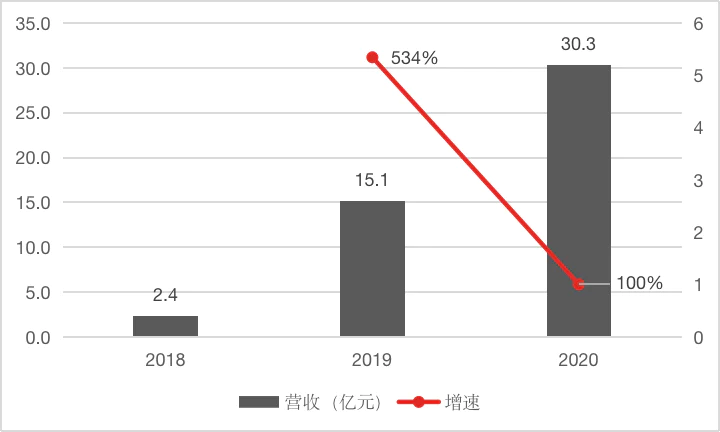

有着腾讯、IDG、点亮全球基金、高榕资本等加持,水滴也算得上是资本的宠儿了,与此相应的,它确实也有着正在倍速增长的规模:2018年~2020年,水滴公司的营收分别为2.4亿元、15.1亿元和30.3亿元,同比增速达100.4%,水滴还处在高速发展期。

但是其在规模快速增长的同时,还伴随着连年亏损,以及数额直逼年收入的费用支出。这样的基本面表现,显然市场并不买单。

水滴还有未来吗?

“水滴,公益还是生意?”

水滴到底做的是公益还是生意?这恐怕是最近关于它,市场问的最多的一句话。

关于水滴,人们最熟悉的是水滴筹,一个面向重病患者的线上免费筹款平台,表面上来看,水滴筹并不从中受益,这次招股书也显示,水滴筹确实没有为水滴公司贡献一分钱的收益。

但有着资本在背后投注,水滴注定不可能只是一个简单的慈善平台,招股书也展示了它商业化的另一面——2020年,水滴公司近90%的收益来自水滴保。

水滴公司一直有着水滴保、水滴筹和水滴互助这三个核心的产品,(为了合规方便上市,水滴互助业务已经于今年3月31日正式终止),三者共同组成了“慈善筹款+售卖保险”这一模式——用众筹和互助平台来吸引流量和用户,完成用户对于保险的种草教育,用水滴保售卖保险变现。

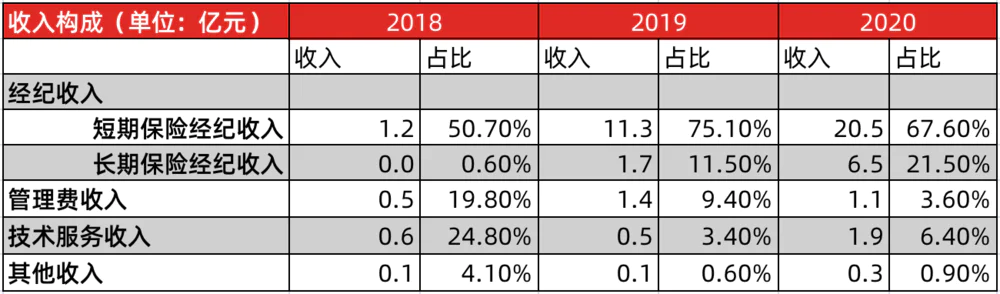

具体到收入构成,招股书显示,水滴公司的营收来源主要为水滴保分销保险的佣金收入、管理费收入、技术服务收入等,其中,水滴保业务的佣金收入就是最主要的营收来源,2018~2020年,水滴保分别实现了9.73亿、66.68亿和144.26亿的首年保费收入,复合增涨率达到285.15%;为公司贡献营收1.22亿、13.08亿和26.95亿,占比逐年上升,分别为51.3%、86.6%、89%。

也就是说,水滴说到底还是一个第三方保险经纪平台,它下注的赛道,也正是增长空间还很大的商业保险赛道。而这也是各方资本看上的——水滴筹带来的流量以及背后商业保险赛道的巨大市场空间。

招股书中有iResearch报告称,2019年中国医疗服务支出总额达到7.0万亿元,预计到2024年将达到11.4万亿元,复合年均增长率为10.2%,其中,商业保险则是发展空间颇大的一个赛道。

目前在我国医疗保险的组成中,社会医疗保险占比最大:2019年,在7.0万亿元的医疗支出中,29.4%(2.1万亿元)由社会医疗保险支出,其次,只有3.4%(2351亿元)由商业保险支付,另外0.2%由医疗众筹和其他社会慈善机构承担,剩余67%为自付费用。这意味着2019年医疗保障缺口还高达4.7万亿元人民币,相比美国有81%的医疗支出由政府和商业保险支付的情况,中国商业保险的潜在市场还非常大。

水滴筹作为线上的流量入口,因提高了传统保险业获客的效率、降低了成本,有希望帮助传统保险业提高保险渗透率,因而受到追捧。

但是仅靠着水滴筹,水滴公司能完成在这个赛道的布局吗?

进退两难的水滴筹

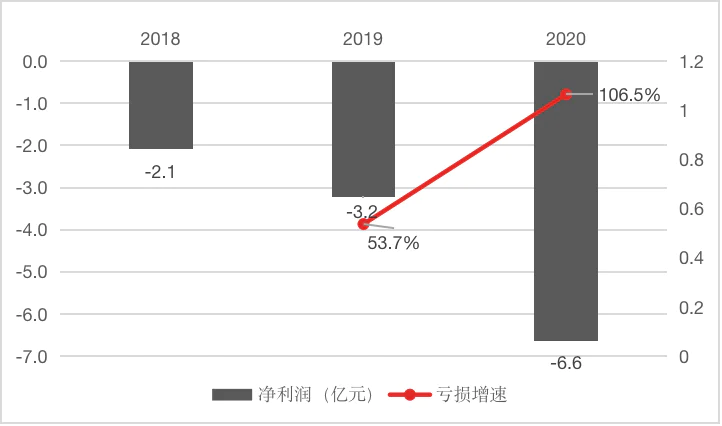

水滴还处在连年亏损之中。

招股书显示,2018年~2020年,水滴的净亏损分别为2.09亿、3.22亿和6.64亿,三年亏损额累计达到12亿,呈逐年增大趋势。

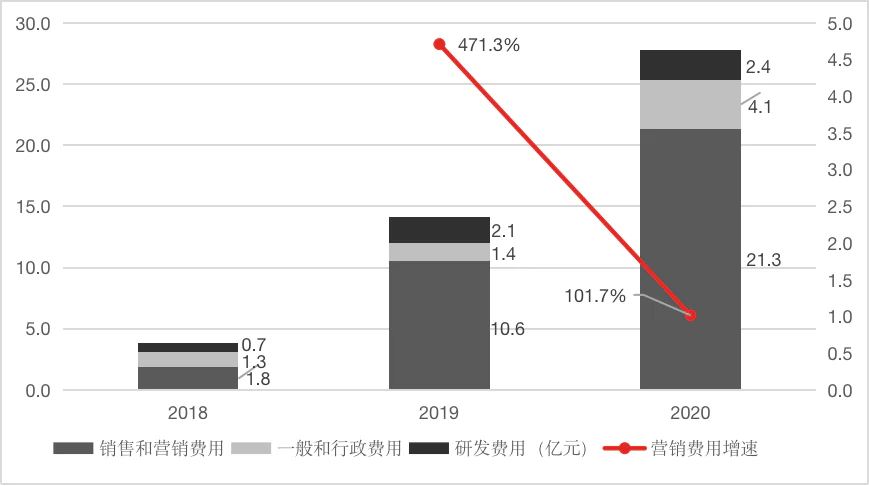

而亏损的主要原因,还是因为其正在为水滴筹付出高昂的费用代价。

水滴筹不贡献营收,但却需要大量的营销投入。招股书显示,2018年~2020年,水滴的费用从3.8亿元增至14.1亿元,再到27.8亿元;连续两年的营销费用率也都高达70%。

水滴筹一直是水滴公司的重要流量来源,不过如今,在竞争压力越来越大的情况下,水滴筹承担的拉新压力也在增大。

一直以来,水滴获取保险消费者主要来源有三:水滴筹/水滴互助、第三方渠道、自然流量与重复购买,而目前,这三方的比重在进行动态变化。

招股书显示,由水滴筹带来的流量在2018年至2020年的占比分别为46.5%、23%、13%,即使加上水滴互助,两者的占比也已经降至16.6%;同期,来自第三方渠道产生的用户/流量占比分别为1.9%、34.8%和44.9%;来自自然流量与复购的流量占比分别为13%、29.8%和38.5%。

显然,来自水滴筹的占比在逐年大幅降低,未来第三方渠道和自然购买和复购的人数开始占据更大的比例。

这在流量来源多元化的层面考虑,是个好事,同时在人们购买保险的意识加强之后,开销巨大又没有直接回报的众筹模式或许会在未来消失。

但这一天很远,同时要知道,水滴筹的作用却非常大,首先它在目前依然是水滴重要的流量和新用户来源,其次,水滴筹已经成为水滴面向大众的一面“慈善”旗帜,代表着整个水滴品牌的形象和定位,中短期内不可能消亡,这也就意味着,对于水滴筹的投入还要继续下去。

水滴如何长大?

上市的水滴,显然要拿出新故事来讲,其在招股书中将自己定位成了一个“科技公司”。

招股书显示,公司拟将IPO募集资金用于加强健康服务和健康保险业务建设、数据分析和技术基础设施研发投入、深化与医疗机构的合作关系。 “致力于保险保障和医疗健康服务的领先科技平台。”

不过,科技公司这个概念显然更多的还是停留在讲故事阶段,且水滴的研发费用占比还在下降。招股书显示,其在研发方面的投入正在逐年降低,2018年~2020年,水滴公司的研发费用占比分别为29%、14.2%、8.1%。从投入金额上来看,其2020年的研发费用为2.4亿元,和2019年持平。

很显然,保险业务贡献营收比已经接近90%,未来的一段时间内,它都会成为水滴的营收增长动能。

而目前水滴筹所带来的保险业务中,本身还以短险为主,长期险业务占比仍处于较低水平,但是,佣金率较高的长险业务却是更能帮助水滴提高营收增速的业务。根据公开数据,人身险产品中,短期险的佣金率大概在50%~70%,而长期险在90%~110%。

水滴也正在加大长期险的销售力度,从2018年~2020年,水滴来自长期险的收入占总营收的比例从0.6%升至21.5%,逐渐提升。

市场空间巨大,众筹类平台进入门槛低,保险经纪赛道的竞争还会更加激烈,短期内,水滴既有的第三方保险经纪份额,与资本、各大保险公司成熟合作资源,会成为它最大的竞争优势,但是过于依赖众安保险、中国太平人寿、弘康人寿等头部传统保险企业,对水滴而言又是一把双刃剑。

这个市场还没有最终形态,水滴的上市只是一个开始,接下来就看水滴能不能提供更加值得信服的发展模式来了,不然不排除水滴们未来会沦为保险巨头的线上入口,或者直接被更大的流量平台吞下的命运。

另外,除了激烈竞争下,来自自身增长与盈利的挑战之外,水滴本身还要面对更多的舆论风险。在资本市场的裹挟下,“公益”两个字也变了味道,曾经“扫楼式筹款”“诈捐”等负面消息,也暴露出其对流量的渴望,以及在政策和舆论方面的诸多束缚。

就算先不谈过于远的未来,中短期内,如果它最终无法填平现有的亏损缺口,拿不出更有确定性的故事来,二级市场恐怕也不会给水滴们太多的时间了,这次的破发,就也已成为一个危险的信号。

评论