头图来自视觉中国

本期导读:

焦点:阿里云上一季财报营收放缓,透过营收数字还有哪些值得关注的角度?

行业:云、云原生与 AI,企业软件市场有哪些潜在技术趋势?

报告:三份 AI 相关的报告,毕马威、IBM、飞利浦提供了哪些行业洞察?

巨头: IBM 新产品和发展战略、自动驾驶行业新进展背后的三大看点以及 AI 芯片创业公司的最新洞察。

焦点:阿里云新一季财报

上周发布的阿里巴巴 2021 财年第四季度财报引发众多关注,这是中国监管当局重罚阿里巴巴 182 亿人民币之后的首份财报。财报显示,该季度阿里巴巴净亏损 76.54 亿人民币,这也是该公司上市以来的首次季度亏损。

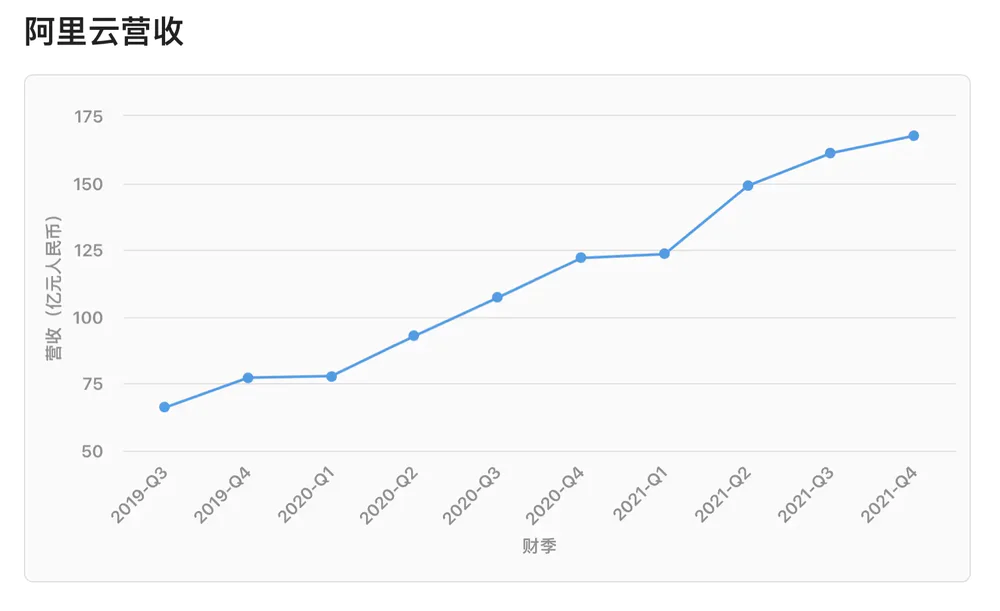

云业务层面,阿里云季度营收 167 亿人民币,同比增长 37%,下图展示了过去几个季度的阿里云营收变化:

与营收数字相关的几个信息:

其一,该季度阿里云营收增长放慢的原因是失去了一位“互联网头部客户”,阿里巴巴 CEO 张勇在财报分析师会议上强调,这个客户基于“非产品原因”而放弃与阿里云的合作。FT 援引分析师的话称,这个“互联网头部客户”可能就是字节跳动的 Tiktok,原因与去年美国政府强制字节卖掉 Tiktok 业务有关。

其二,张勇进一步谈到阿里云目前十大非关联客户的占比为 8%,这个数字展现出阿里云在客户/行业多元化方面的基本情况,旨在向投资者传达出阿里云不会因为几个大客户而出现营收大幅下滑的局面。

可以在这里查看阿里巴巴财报分析师会议的全文。

其三,在上一季度实现首次盈利之后,本季度阿里云经调整 EBITA 为盈利 3.08 亿人民币,去年同期为亏损 1.79 亿人民币,云计算的规模效益正在出现。

长期以来,阿里云一直将 AWS、Azure 作为主要竞争对手(至少 PR 层面如此),但也必须看到,鉴于这几家公司在不同地区拥有不同优势,而且像微软也没有完全披露其公有云业务 Azure 的营收规模,因此很难有令人信服的市场规模对比,不过,如果从单纯的营收角度去看,仅仅对比 AWS 和阿里云(单位:亿美元),下面这张图或许有很多解读空间:

行业观察:企业软件市场的若干技术趋势

硅谷知名投资公司 a16z 日前分享了一份企业软件市场的调查报告,透过这份报告可以一窥疫情影响下的企业软件市场发展趋势,虽然该调查对象主要是美国公司,但不妨将这些技术趋势作为观察中国市场变革的线索。

其一,云不再是“引爆点”。这个结论在美国市场成立。但对于中国市场的企业来说,上云与否还处于特别纠结的阶段。更进一步去看,中国企业未来在完成上云之后势必也会遇到另一个问题:是否选择多云战略?

其二,云原生。基于 Kubernetes 的云原生应用越发增多,越来越多的行业开始引入云原生技术和理念,改造传统的业务体系,回到国内市场。无论是阿里云还是腾讯、华为,围绕云原生的市场争夺也在加剧。当然,目前这个领域的客户还主要属于大公司。

其三,数据是新“软件”。这个论断很有趣,如果说以前的系统是由代码所组成,那么现在以及未来的系统则是由数据所组成。这背后的推动力是企业软件市场所出现的各种数据基础设施以及开发工具。

其四,AI 正在变得更友好。随着各大科技巨头推出一系列 AI 开发工具,AI 的门槛变得越来越低,从获取数据到模型部署,一站式的平台让更多企业开发者愿意使用 AI。

对于上述这些技术趋势,a16z 还提供了更详细的数据解读,感兴趣的朋友,可以通过这里查看。

报告:三份 AI 相关的调查报告

首先,毕马威的这份“Thriving in an AI World: Unlocking the Value of AI across 7 Industries”调查报告,报告主要集中在不同行业如何利用 AI 解决行业难题,这七个行业包括科技、金融服务、工业制造、健康、生命科学、零售以及政府。

这份报告有几个值得关注发现。其一,整体上说,企业高管认可 AI 在行业发展中的价值,92% 的受访者表示 AI 技术能够提升企业运营效率,零售行业位居第一。

其二,受访者也在关注 AI 的过度炒作,有 74% 的受访者认为 AI 在企业中的实际应用价值存在过度炒作现象,这个数字比 2019 年显著上升。

其三,企业希望可以加快 AI 落地速度,85% 的企业高管希望加快 AI 落地速度,而在具体技术领域,机器学习更受关注。

可以在这里免费获取该调查的分析报告。

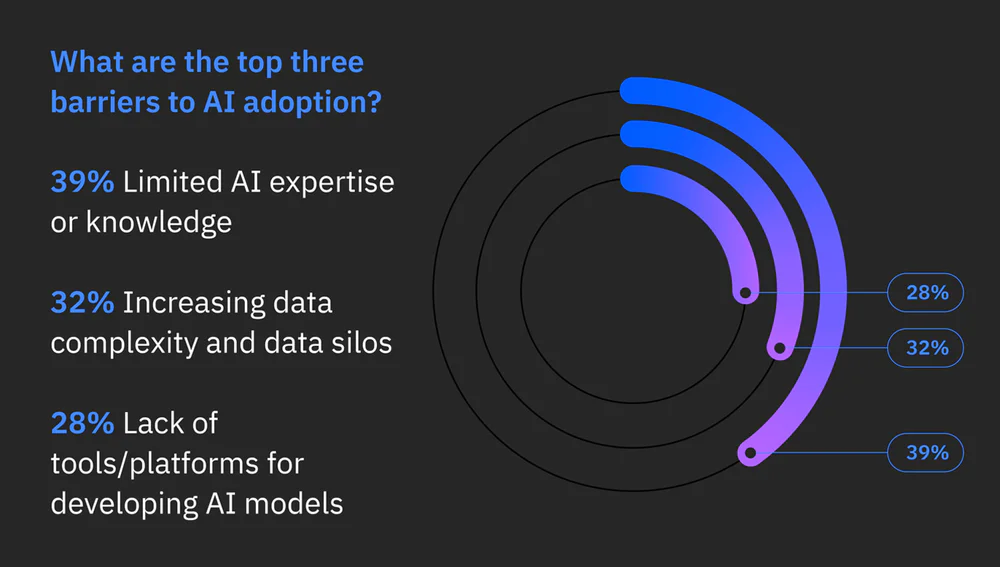

IBM 与 Morning 咨询公司也发布一份“Global AI Adoption Index”报告,其中的几个数字:以国家地区来看,中国、印度在 AI 应用中的比例最高,如下图:

其次,影响 AI 落地的几个要素里,人才和相关知识的缺乏位居第一,比例高达 39%。

这与之前一份来自 O’Reilly’s 的企业 AI 适应性调查结论类似,在此前的报告里,19% 的企业高管指出,专业人才不足是 AI 落地的主要困难。

第三,具体技术层面,自然语言理解成为企业落地 AI 的关键领域,近半数受访者表示企业使用了基于自然语言理解的应用程序,还有 1/4 受访者称将在未来一年里部署相关应用,更进一步去看,企业使用自然语言理解的重要场景是客服服务,这个比例高达 52%。

飞利浦医疗的一份报告称,过去三年,医疗领域的 AI 应用显著增加。这份报告聚焦医疗的数字化转型,而 AI 在其中扮演了重要角色,下图展示了几个国家医疗机构对 AI 的态度变化:

其次,对于医疗数字化发展的障碍,不同发展阶段的国家给出了不同权重,譬如在数据管理层面,发达国家与新兴国家医疗机构负责人的立场就不一样。

这份报告还提供了众多观察医疗未来发展的角度,感兴趣的朋友可以在这里免费获取该报告。

巨头

IBM

IBM 过去两周占据了太多科技媒体版面,先是介绍 2 纳米制程芯片的最新进展,其 测试结果 显示,相比于已经商用的 7 纳米制程芯片,2 纳米制程芯片能够带来 45% 性能的提升,同时还能降低 75% 的能耗。

需要提醒两点:

其一,就目前掌握的信息来看,IBM 的这款芯片还处于实验室阶段,该公司也没有透露何时量产与商业化;

其二,IBM 在芯片领域的角色非常尴尬,很难算是所谓“主流玩家”,这也意味着,这款芯片的价值,更多还是体现在展现蓝色巨人基础研发能力的层面,至于其对 IBM 业务发展的影响可以说微乎其微,事实上,资本市场的反应也是一个佐证,IBM 股价在芯片消息发布后出现小幅上升,但很快就就回落。

对于 IBM 来说,混合云和 AI 才是该公司面向未来的重要产品布局,上周的年度 Think Conference 大会上,IBM 发布一系列云和 AI 的新产品,其中 Watson Orchestrate 利用机器学习实现诸如销售、人力资源的自动化流程。

在 IBM CEO Arvind Krishna 看来,企业在疫情期间减缓了 AI 投入,但新的投资机遇正在到来。他给出的理由是,疫情引发企业对于数字化转型的急切需要,因此被迫将十年里的 IT 建设压缩到两年完成,这使得企业在 IT 方面的资金转向弹性工作与远程办公领域,但疫情期间也暴露了一系列企业数字化问题,比如数据孤岛以及业务复杂性上升,也为接下来 AI 发展提供新的机遇。

更进一步,Arvind Krishna 同时强调,IBM 的战略是继续聚焦企业市场的 AI 研究与应用,比如利用机器学习或自然语言理解来帮助企业客户更好解决业务需求,而不是诸如面部识别在内的消费市场 AI 应用。

Google

Google 最近展示了一个全新的语音识别模型,旨在解决不同语言识别场景中的精准度问题。此前很长一段时间里,单语言模型的表现要好于多语言模型,但 Google 的一篇论文指出,利用更大规模的数据集训练,多语言模型的表现可以与单语言模型相当。

根据论文提供的数据,这个模型使用了 5.5 万小时的语音材料,涵盖了英语、印地语、中文等多个语种。

这个模型再一次展现了“模型越大性能越好”的基本规律,不过考虑到该研究还处在早期,研究人员也承认,接下来还有非常多的工作去做。你可以在这里查看这篇论文。

WSJ 上周报道称,Google 计划扩充其 AI 伦理团队的规模,该公司工程副总裁 Marian Croak 称,未来将团队人数增加一倍,达到 200 人。

过去的几个月,Google AI 伦理团队多人离职或被离职,其中包括知名研究人员 Timnit Gebru 以及 AI 伦理团队前联合负责人 Margaret Mitchell。

未来驾驶

关于自动驾驶行业的三个判断。Verge 上周的一篇长文为当下火热的自动驾驶行业做了一番定调,很多观点也与我在AI内参里反复强调的看法类似。

其一,自动驾驶的规模化还有很长一段路要走,一辆车的自动驾驶与一组自动驾驶车辆是两个完全不同的挑战,这里既包括技术挑战、商业模式挑战,还有用户体验以及用户的生命安全。

其二,自动驾驶很“贵”,车辆很贵、运营成本很高,这些成本最后都要转嫁到消费者。

其三,自动驾驶终归是“AI+汽车”的产业变革,这意味着自动驾驶也像汽车产业一样产业链非常庞大,因此没有一家公司可以单打独斗,无论是传统汽车公司向自动驾驶创业公司注资,还是创业公司与传统汽车公司技术合作,合作才是当下最好的选择。

更进一步去看,在过去几年“炒作——失望——再炒作”的循环之后,投资机构对自动驾驶领域的观点也发生了变化,不再追求所谓“十项全能”,更关注那些在垂直领域耕耘的自动驾驶创业公司,这也会成为接下来自动驾驶创业市场洗牌的重要方向。

大众将在今年夏天测试自动驾驶车辆。此次在德国的测试将采用 Argo AI 的自动驾驶车辆,后者也是大众与福特共同参与投资的自动驾驶创业公司。

Waymo 和 Cruise 申请旧金山商业运营自动驾驶的牌照,路透社的消息称,Waymo 与 Cruise 已经申请了旧金山的自动驾驶商业运营许可,路透获得一份文件显示,Waymo 将采用“drivered operations”模式,表示会在特殊路段和天气恶劣的情况下由人类司机进行驾驶,而 Cruise 提出的全自动驾驶,虽然也有特殊情况下的人类司机干预说明,但没有给出相关细节。

两家公司也都没有给出项目启动的具体日期。

中国自动驾驶公司小马智行计划推出搭载 Luminar 激光雷达的自动驾驶出租车。这款 Luminar Iris 雷达可以“看见”最远 1640 英尺(约合 499 米)的物体,而其高度只有 10 厘米,小马智行计划在明年将其整合到自动驾驶车辆中。

AI 芯片·创业公司

EE Times 上周表示,将在下月发布“100 大芯片创业公司”榜单,并提前披露了一个趋势:AI 芯片创业公司的好日子基本结束了。

几个值得关注的现象:

其一,随着亚马逊、Google、阿里云等开始向数据中心芯片领域加大技术投资,创业公司在这个领域已经没有优势了,这些公司纷纷转向边缘 AI 芯片领域,这个市场的竞争会非常激烈;

其二,EE Times 援引该报告作者之一的话称,今年的 AI 芯片创业公司数量与前一年持平,这意味着,AI 芯片创业市场的天使融资难度变大,很难出现新的创业公司。

更进一步去看,AI 会成为芯片(半导体)领域未来发展的重要变量,下图展示了其巨大的市场潜力。

来看一组 AI 芯片创业公司最新的产品和融资进展。

地平线宣布第三款车规级 AI 芯片流片成功,新闻稿特别强调,“比预定日程提前一次性流片成功并且顺利点亮”,这款名为“征程 5”的车载芯片将在今年发布,面向 L4 级别自动驾驶场景,预计会在 2022 年集成到量产车型中。

瀚博半导体完成 A+ 轮 5 亿人民币融资。这家创业公司关注视频芯片领域,中国互联网投资基金和经纬中国联合领投,去年 11 月,该公司刚刚完成 5000 万美元的 A 轮融资。

加州芯片创业公司 Mythic 完成 7000 万美元融资,该公司成立于 2012 年,聚焦在边缘设备的 AI 能力构建。值得一提的是,Mythic 采用模拟芯片而非业界通用的数字芯片技术,该公司表示,相对于数字芯片,模拟芯片可以在功耗和成本上表现更好,从而能将其嵌入到更多计算设备中。

边缘 AI 芯片公司 Sima.ai 完成 8000 万美元的 B 轮融资。这家公司提供边缘设备的 AI 芯片和解决方案,专注于嵌入式 AI 视觉应用,可应用于智能机器人、智慧城市、自动驾驶汽车、医学成像等领域。

评论