出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1. 长春高新的生长激素以水针和长效为主,这两款产品竞争格局更好,降价压力比较小;

2. 生长激素是一种类似医美属性的消费品,产品讲究市场策略,品牌定位和消费者的认知,并不是唯低价是取的逻辑。

受生长激素有可能纳入由广东省牵头的十六省集采联盟的影响,国内生长激素的两大龙头企业长春高新和安科生物上周五开始放量大跌。关于生长激素纳入集采,目前还没有操作细则。

据安科生物最新的电话会议介绍,这只是广东医保局向其他省份询问,一些省份明确了会参与,另一些则明确不参与。而且名单也只是根据医院用量比较大的品种直接拉出来的,工作人员对生长激素的实际情况可能并不了解。

对于集采事件,有投资者认为生长激素主要是作为改善身高使用的产品,是自费用药,不具备集采的条件;也有投资者认为,粉针纳入集采的可能性更大些,水针和长效的可能性不大。

妙投认为这两种观点都是不客观的。作为一名长期关注医药集采政策的人士,通过对生长激素产品和市场竞争情况的分析,我对于本次集采的性质有以下几点判断:1)从目前流出的资料和企业的反馈来看,本次集采基本可以确定是真的;2)生长激素这个品种完全有可能纳入集采;3)集采并不会限于粉针一种剂型。

既然如此,我们就需要对集采可能带来的影响做一个评估,究竟哪家公司在本次集采中受到的影响大一些?

自费使用的生长激素也有可能被集采

生长激素(GH)是由垂体前叶生长激素细胞产生的一种蛋白激素,能促进骨骼、内脏和全身生长,促进蛋白质合成,影响脂肪和矿物质代谢,在人体生长发育中起着关键性作用。生长激素缺乏症可带来矮小、骨质疏松、肌肉发育不良、易患心血管疾病、性发育不良、易衰老等一系列症状。

生长激素目前的适应症有许多种,只有儿童原发性生长激素缺乏症被纳入医保。其他的适应症(特发性矮小症、短肠综合征、成人生长激素缺乏、垂体病变导致的生长激素缺乏等)并不在医保报销的范围内,属于患者自费的产品。

基于此,有投资者认为既然大多数的生长激素使用场景都是自费,并不是医保的品种,就不会受集采的影响。

妙投认为这也未必。从逻辑上来说,集采是由一个或者几个省份的公立医院牵头,进行药品批发价的谈判。谈妥了,就能够进到谈判方的销售体系里来。是一个零售转批发的概念。而医保是由国家出面给患者用药进行支付,是支付方构成的问题。这两者之间并不具备逻辑上的必然性,只是由于医保资金紧张,控费压力大,集采更多地集中在医保支付金额大的产品。

从具体操作上来看,自费产品也能纳入公立医院的集采。比如之前集采的西地那非(勃起神药),也不是医保的品种,照样开展了集采。是否纳入医保并不是开展集采的决定条件。而且现在有传言,群众呼声较高的口腔种植体,也有可能纳入集采,这也同样是医保外的自费项目。

至于剂型问题,在集采的操作过程中并不会太考虑这方面的因素。

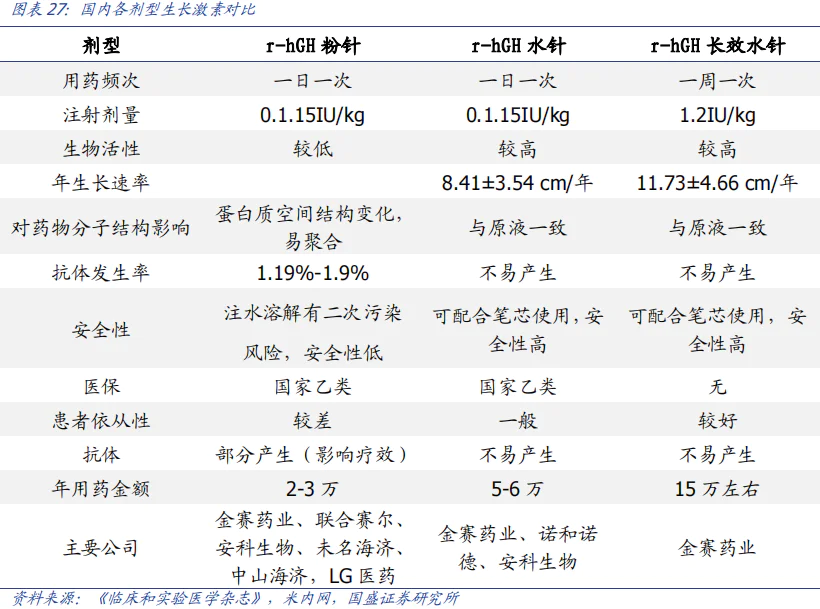

众所周知,生长激素目前共有三种剂型:粉针、水针、长效。长效是长春高新独有,粉针和水针的市场集中在安科和高新两家。安科是粉针的龙头,高新是水针的老大。

有人觉得,即使集采,也只是从粉针开始,受影响最大的是安科,高新的粉针占比仅有8%,影响可以忽略。妙投觉得这种说法也并不准确,因为目前的集采政策是根据通用名来报量,并不受剂型的影响,医院都是把粉针和水针打包算的。

所以,有人说粉针是基础需求,水针和长效是高级需求,就算集采,也只是满足你的基础需求就是了,这种说法在医院端是不认可的。在带量采购的操作制度下,粉针和水针是一起算的。

集采之下,水针也不能独善其身。

但是目前的情况是,生长激素的知晓率还比较低,还需要企业进行市场推广来进行医生和患者的教育。在这种情况下集采并没有必要,而且也打压了企业的积极性。而且患者使用生长激素的时间在1-2年之间,并不属于使用时间长,患者支付压力大的品种。同属于生物制品的胰岛素,是糖尿病患者的长期用药,也是医保报销的品种,至今也没有实现集采。所以,从现实情况来说,生长激素最终集采的可能性比较小。

维持现状符合两家企业的共同利益

如果集采真的发生了,采取什么样的策略才符合两家企业各自的利益呢?这需要从产品和渠道两个方面来分析。

从产品上来看,安科生物的主打剂型是粉针,长春高新的主打剂型是水针,二者实际上是错位竞争的关系。

国内临床广泛使用的主要为粉针、水针以及长效水针三种。粉针与水针均为短效剂型,需每日注射,其中粉针平均年治疗费用约2-3万元,定位低端市场;水针平均年治疗费用约5-6万元,定位中端市场;长效水针为长效剂型,仅需每周注射,平均年治疗费用约15万元,定位高端市场。长春高新在2015年实现了粉针、水针、长效水针的全覆盖,是目前唯一拥有三类产品的国内企业。安科生物在2019年水针获批,预计2021年长效水针将报产,获批后将成为国内第二家生长激素全覆盖企业。

对于安科生物而言,粉针是其基本盘,市场份额远超长春高新。公司并没有诉求将粉针大幅降价来争夺剩下的市场,这样做的结果可能是销量增加了但是价格下滑严重,企业得不偿失。而且粉针本就是一个接近淘汰的产品,对于安科来说,用新获批的水针替换自身销售渠道中的粉针才是当下最主要的任务。

而对于安科的水针来说,依靠大幅降价抢夺高新的市场也并不容易。因为生物注射剂的扩产并不像化学药那么容易,而且需要冷链来存储、运输,通过降价实现快速放量比较难。而且安科的水针获批不久,还是希望有比较好的利润来收回研发投入。维持现状是最符合安科的诉求。

从长春高新一方来看,粉针占比在8%左右,公司现在已经不再推了,销售员卖了粉针也没有奖金拿,是一个要被淘汰的产品。水针占了总收入的70%以上,是公司的最大单品。从竞争格局来看,公司的水针占了整个市场的90%左右,竞争优势明显。维持水针的价格稳定才符合公司的利益。而公司目前大力推进的长效制剂,目前并没有竞争对手,也不存在降价的现实条件。

从此次集采的条件设置来看,医保部门还是希望维持行业格局稳定,市场份额占比大的企业只要报价不超过全国的最低价就能获得已有销量的80%,企业降价的压力不大。

此外,从渠道方面来看,公立医院外的市场才是生长激素销售的主力区域,此次集采方谈判的市场规模并不大。

生长激素这个产品,第一针是从公立医院的内分泌科开出来的,后续都是被引导在外面拿药,比如长春高新的合作伙伴健高儿科,安科生物的育高医疗。这个产品单价高,对药占比影响大。对于企业来说,院外市场才是公司生长激素产品最大的销售渠道。长春高新的院内收入占比仅有30%左右。而带量采购仅限于公立医院,民营机构不会参与,这样公司的基本盘还是稳固的。

长春高新的产品结构更优,受到的影响更小一些

接下来,我们来讨论一下,假设集采真的发生了,哪家公司的影响大一些?

对于安科生物来说,业务体量比较小,而且水针又刚获批,还要承担长效制剂的开发费用。如果集采后价格出现一定程度的下滑,对公司的影响会比较大。

而长春高新的生长激素2020年销售规模达到了50亿,收入体量更大,而且粉针占比很低,水针才是收入的主体,竞争压力小得多。而且高新还有长效制剂、2025年之后还会出口服生长激素,公司的产品走在了竞争对手的前面,优势非常明显,长期发展的前景依旧明确。

而且,对于长春高新来说,此次集采的主体是十六省市,并不是全国。这里面不包括长春高新生长激素的主力区域:浙江、江苏、山东、上海、四川、重庆、北京等。所以集采的市场不会超过全国的一半,粗略估计下大概仅有三分之一。而且集采只是公立医院参与,民营不参与,这样在长春高新全部生长激素的销量里面仅有10%左右。而且有些省份已经明确了不参与。这样来看,对收入的影响是可控的。

所谓集采之下无赢家,集采对无论哪个企业来说都会受损失,但相对来说,长春高新的影响会小一点。从长期来看,院内市场价格下降可能会带动院外市场走低,但这种下降节奏是可控的,也可以被销量的增长所弥补。而且从集采真正落地,到医院完成采购影响到公司的业绩,要到2022年左右。届时高新的体量更大,影响比例就更小了。

从本质上来说,生长激素是一种类似医美属性的消费品,产品讲究市场策略,品牌定位和消费者的认知。粉针、水针和长效就类似于玻尿酸的低档、中档和高档产品,并不是价格越低就卖得越好。

而且在当前的渗透率下,积极开拓市场才符合各家的定位。要是一方以大幅降价的方式抢占市场,不仅损害了自身的品牌形象,而且降价后也没有利润进行市场拓展和医生培训,得不偿失。所谓的带量采购,就失去了意义。先降价的一方,反而会早早被市场淘汰出去。无论是长春高新还是安科生物都不会采取大幅降价的策略抢占市场。

集采一定程度上降低了两家公司增长的确定性,但没有改变他们长期的增长逻辑。

评论