2021-06-23 07:36

美股继续涨,为什么市场不再相信美联储?

扫码打开虎嗅APP

6月21日,美股上扬,道琼斯工业指数录得三个多月来最大单日涨幅。上周的情况却截然相反,当时美联储发出的货币政策鹰派信号引发了一轮获利了结,抹去了价值股本月相对于成长股的领先优势,并导致道指和标普500指数录得数月来最差单周表现。《巴伦周刊》认为,投资者对美联储是否真有能力加息持怀疑态度。

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:丽莎·贝尔弗斯,编辑:郭力群,翻译:小彩,头图来自:《大而不倒》剧照截图

投资者认为美联储在虚张声势,他们这么想一点没错。

美国联邦公开市场委员会(FOMC)在最近发布的政策声明中解答了一些疑问,但也引发了更多疑问,“美联储真有能力加息吗?”可能是市场最关心的一个问题。

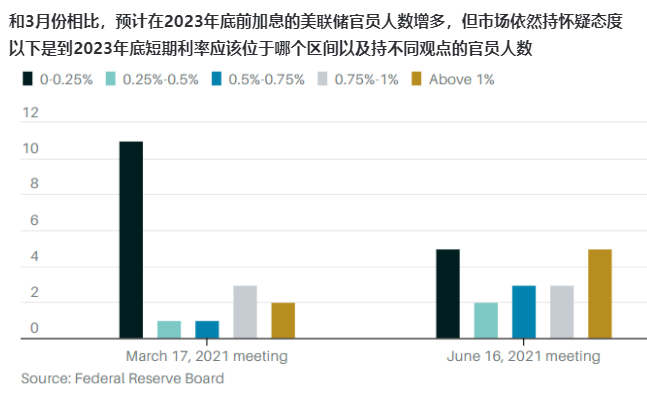

从表面上看,过去一周公布的最新经济预测和美联储主席杰罗姆·鲍威尔(Jerome Powell)的相关言论标志着美联储立场的转变。官员们暗示2023年利率可能上升,比之前预计的时间提前了。加拿大皇家银行资本市场(RBC Capital Markets)首席美国经济学家汤姆·波塞利(Tom Porcelli)称,鲍威尔在新闻发布会上首次承认,通胀可能会比美联储预计的更严重、持续时间更长。

但如果退后一步看,会发现美联储的立场仍然一如既往的宽松。在消费者价格指数(CPI)已经达到5%的情况下,“通胀可能比预期上升速度更快、持续时间更长”这种表态其实算不上“立场转为偏紧缩”,通胀加速上升已经是一个事实了。

鲍威尔和之前几届美联储主席一样,建议投资者把美联储官员的预期(即点阵图)作为参考就好,但从某种程度上来说,点阵图有助于投资者了解美联储内部正在进行的讨论。从点阵图来看,预测2022年加息的官员数量比3月份会议只增加了三位,不足以把预测中值从0.125%提高至更高水平。总之,即便最持怀疑态度的成员正在考虑在2023年将利率提高0.5%,那这一切究竟又能有多强硬呢?

此外,点阵图显示的对2023年的预期与美联储自己更新的经济预测相悖:虽然美联储对高于目标水平的通胀率的容忍度更高,但官员们仍预计2022年和2023年的通胀率难以升至2%上方,他们还预计今年过后美国经济增速将显著放缓。

上周三(6月16日)美联储政策会议结束后,股市和债市起初遭到抛售,但随后很快回升。在圣路易斯联邦储备银行行长詹姆斯·布拉德(James Bullard)称首次加息的时间可能在2022年底后,上周四(6月17日)以高估值成长股为主的纳斯达克综合指数收盘时仅略低于纪录高位,在上周五(6月18日)股市抛售行情中受到的冲击也最小。

上周五股市的下跌算不上是一场“紧缩恐慌”,10年期美国国债收益率低于美联储最新政策公布前的水平。更值得注意的是5年期隔夜指数掉期(overnight indexed swap, OIS)的交易情况。

法国投行Natixis美洲首席经济学家乔·拉沃格纳(Joe LaVorgna)称,5年期隔夜指数掉期反映的是投资者对商业周期中联邦基金利率峰值的预期。他表示,今年早些时候长期利率下降时,该指标升至2.40%左右,说明交易员认为下一轮紧缩周期将与上一轮大致相同。上周三美联储会议后,该指标为1.94% ,上周五进一步降至1.71% ,为2月初以来的最低水平。

拉沃格纳说:“期货市场实际上是在明确地告诉美联储:我们不相信你所说的”。

拉沃格纳表示,近代历史是站在市场一边的,而不是政策制定者。他指出,在5年期隔夜指数掉期不断下降之际,美联储不得不持续调低长期均衡基金利率。美联储的长期利率预期一度被认为在4%左右,现在则在2%至3%之间。如果以5年期隔夜指数掉期作为参考,2%至3%这一区间的高端似乎仍太高。

金融市场对货币政策的敏感度从未像现在这样高。自2008年金融危机结束以来,美联储的资产负债表规模已经翻了一番,现在占到国内生产总值的40%。通过购买大量债券,美联储降低了利率,并将资产价格(尤其是股票价格)作为货币政策的主要工具,通过财富效应——即消费者在资产增长后会增加支出(消费者支出占美国国内生产总值的三分之二)——发挥效力。按照这种逻辑,一旦股价出现回调,就会给经济增长造成负面影响,从而限制美联储收紧货币政策的能力。

人们讨论较少的一个问题是:增加财政支出的可能性本身就会使减少债券购买成为一项艰巨的任务。美联储已经成为债券市场的主导力量,在拜登政府为2022年提出6万亿美元的预算之际,美联储可能必须继续购买。

这是美联储无法大力度收紧货币政策的论据之一,另一个论据是经济中的债务问题。在上一轮紧缩周期中,美联储未能把利率上调到2.5%以上,此外,去年年初疫情暴发后,美联储在采取紧急行动之前还不得不采取了几次降息行动,那么现在美联储真有能力加息吗?去年以来美国家庭、企业和联邦政府的负债一直在不断上升。

“当一个经济体的债务/GDP比率达到或超过100%,经济增长是由债务驱动的,上调利率的难度非常大,”拉沃格纳说,“我认为美联储现在是寸步难行。”

结果就是宽松货币政策的实施可能会持续至2023年之后的好几年。就目前而言,这意味着股市会继续上涨,尤其是科技股等对利率敏感的领域。这对美国经济意味着什么就是另外一个需要讨论的问题了,在长期内对市场意味着什么也是如此。

拉沃格纳认为,这一切可能导致他所说的“长期停滞”。这或许是滞胀的一种委婉说法。

投资者对通胀的担忧丝毫未减。Bleakley Advisory Group首席投资长彼得·布克瓦(Peter Boockvar)称,美联储小心翼翼地承认目前的政策与现实不符,但其立场并没有发生明显变化。“我认为美联储一直在以每小时200英里的速度在限速50英里的区域行驶,鲍威尔只是把速度降到了175。”

布克瓦仍看好在通胀上升时期表现最好的领域,其中包括能源股和农业股、贵金属以及亚洲和欧洲股票。他说:“通胀现在是所有人关心的问题,我准备咬紧牙关挺过去。”

美联储似乎也得咬紧牙关挺过去,因为它可能别无选择。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:丽莎·贝尔弗斯,编辑:郭力群,翻译:小彩,英文版见2021年6月21日报道“Markets to the Fed: Your Hawkish Turn Isn’t Fooling Anyone”

06:43

06:43

04:50

04:50

09:43

09:43

09:59

09:59

11:27

11:27

10:24

10:24

08:39

08:39

10:13

10:13

12:05

12:05

07:40

07:40