出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1. 植发属于一次性医疗,而且也是强营销驱动的推广方式,这与爱尔眼科的商业模式相类似;

2. 雍禾植发的医院和医生的壁垒都比较低,这就决定了它未来不可能拥有爱尔眼科的行业地位。

在医疗服务行业,爱尔眼科和通策医疗是两只当之无愧的大牛股。在最近的三年时间里,这两家公司的股价都获得了惊人的涨幅。

爱尔和通策之所以能成为长牛股,主要有以下三方面原因:1)这两家都属于专科医院,不需要太多的科室和设备投入,盈利情况比较好;2)多数的治疗项目是需要患者自费的,没有控费的压力;3)最重要的是,无论是眼科还是口腔领域,目前的市场渗透率仍然很低,未来仍有很大的增长空间。

基于这两家公司良好的收益表现,市场开始憧憬,下一个爱尔和通策在哪里?

日前,植发龙头雍禾植发递交了招股书,一个新的细分领域获得了市场的关注。植发行业目前的渗透率也比较低,2020年,在中国进行的植发手术仅约为51.6万例,渗透率为0.21%,市场需求远未得到满足。近年来,在资本的助推和消费者自身需求提升的双重作用下,植发行业获得了20%以上的复合增长。市场普遍预期,一个比肩爱尔和通策的新的投资机会已经出现了。

与爱尔眼科和通策医疗相比,雍禾植发更像谁呢?

另外,无论是背后的资本方还是雍禾植发的管理层,都以爱尔眼科作为对标,希望雍禾植发能复制爱尔眼科的成长之路。雍禾植发有可能成为下一个爱尔眼科吗?

接下来我们将为大家一一解答。

与通策医疗相比,雍禾植发更像爱尔眼科

对比三家企业的商业模式、连锁扩张的思路以及营销拓展的方式,雍禾植发无疑是更接近于爱尔眼科。

1)植发和眼科都是偏一次性的服务

对于出现脱发情况的群体,医生根据患者的症状从轻到重,治疗方式依次为外用米诺地尔,内服非那雄胺,最严重的则会采取植发的方式。植发医疗服务是解决毛发相关问题相对安全的外科手术。

植发这种外科手术,其治疗方式是将毛囊从具有高质量毛囊的后枕区域提取出来,移植至裸露及稀疏的毛发区域。与其他非移植毛发健康治疗相比,植发治疗对脱发、斑秃及秃顶有显著效果。

一台植发手术的流程是,医生从后枕部挨个提取毛囊,放到培养容器中,然后再移植到缺发部位。通常需要移植2000到3000个毛囊单位,需要多名医护人员相互配合,用时动辄六七个小时。一个医生饱和工作,一天最多也只能做两台手术。植发手术技术含量不高,但耗时长、需要的人手多,是个体力活。

据业内人士介绍,一般当天做完植发手术后,第二天拆绷带,然后4-5天可以清洗血痂,然后就可以洗头。20天就会脱落结痂,这个时候毛发表面看起来稀少。3-5个月会不断长出头发。看到很好的效果需要半年,完全恢复如初需要1年左右。在这个过程中,要配合一些养护的药物。植发+养护的方式可以实现90-95%的成活率。

但是植发手术的复购率很低,仅有10%左右。也就是说只要当时手术做得好,头发没有脱落,就不会再去做了。

这种治疗的方式跟眼科手术很接近,都是一次性的治疗。而牙科的治疗重复性却很强。一般来说,补牙、种牙这些治疗都需要重复多次。而且很多患者一般都是很多颗牙都有问题,这就决定了牙科的治疗是一个持续周期很长的服务。这与植发有着很大的不同。

近几年植发行业比较火的主要原因是年轻人脱发的比例越来越高,时间越来越提前。这些年轻人多数是基于婚恋的现实需求,会考虑进行治疗。而手术后,很多患者就不会再进行治疗,这主要有以下几方面原因:1)结婚后就不需要治疗了;2)30多岁以后就不用了,颜值已经无所谓;3)后期的养护太麻烦了。

基于以上的分析,我们可以看到,植发这种生意与眼科手术是比较接近的,而与口腔治疗这种持续时间长、粘性高的生意差别比较大。

2)雍禾植发同样成功地实现了全国扩张

雍禾植发的创始人张玉于2005年在北京开始经营植发业务。至2020年底,公司在国内50个城市经营51家医疗机构,是中国最大的专门从事提供一站式毛发医疗服务的医疗集团。

与之相类似的是,爱尔眼科也实现了全国扩张,公司的医院及医疗中心覆盖亚洲、欧洲和北美洲,数量达600余家,其中中国内地500余家、中国香港7家、美国1家、欧洲80余家,东南亚12家。

与这两者相比,通策医疗现在仍然是个区域医疗机构。通策通过“蒲公英计划”实现医疗下沉,其布局仍然是在浙江省内。在浙江省外,通策还没能成功实现扩张。

3)雍禾植发和爱尔眼科都需要强营销驱动

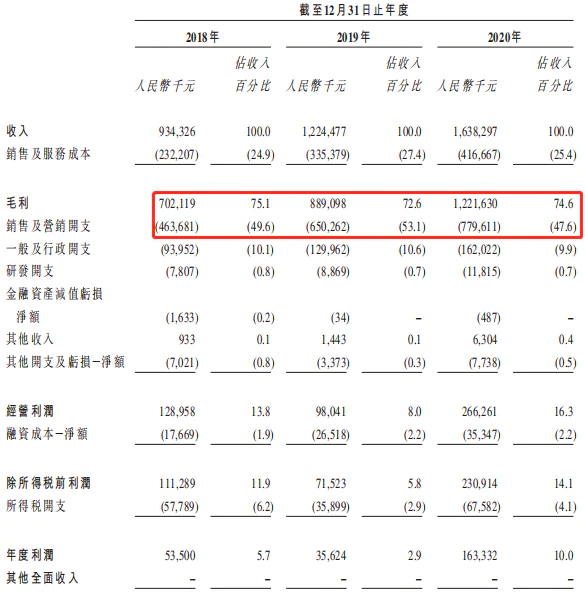

雍禾植发单次手术的价格在2万元左右,公司的毛利率在75%,看上去还是比较赚钱的。但是雍禾植发的销售和营销开支占去收入的最大部分。公司大概50%的收入都用来做销售费用,销售费用率占比与市场上常见的医美机构非常接近。这导致了公司的整体盈利能力比较低,仅有5%-10%左右。

为了促进客户对品牌和服务的认知度,雍禾植发采用线上和线下渠道相结合的办法,通过多种形式的广告来宣传雍禾植发的产品及服务。而现在流量越来越贵,持续上升的广告成本也使得植发企业的销售费用居高不下。此外,雍禾植发还要面对其他连锁植发企业的竞争。这使得雍禾通过销售来拉动业绩增长变得十分迫切。

与之相类似的是,爱尔眼科也在很大程度上依赖于市场推广,公司最近五年的销售费用率维持在10%的水平,占了公司毛利率的五分之一。而通策医疗主要是在浙江省内开展业务,旗下的医院都挂着杭州市口腔医院某某分院的牌子开展业务。

这让患者产生了一种感觉,无论是在哪个医院,都像在杭口医院一样,而杭口医院在省内有着无可撼动的地位。这就节省了市场推广的费用。体现在销售费用率上,通策最近五年的销售费用率都不超过1%。营销模式的区别还是非常明显的。

雍禾植发的竞争壁垒太低,决定了其不可能有爱尔眼科的行业地位

那是不是说,因为植发的生意跟眼科比较类似,而雍禾植发的管理层和背后的资本都想复制爱尔眼科的路径,那么成功的可能性就很大了呢?我们认为未必。

众所周知,目前爱尔眼科已成为市占率超过25%的眼科专科医院,实现了医院、医生、患者资源的绑定,以此形成了竞争壁垒:

1)在医院方面,眼科医院对设备的要求很高,资金壁垒比较强。上市公司体系内有500多家国内眼科医院,在并购基金内部,还有200余家,这些医院都是难以被轻易复制出来的。

2)在医生方面,公司引进一大批国内外权威眼科专家,充实核心专家团队和各医院的人才力量。同时注重人才培养体系建设,建立了眼科医学院,解决眼科医生不足的问题,为快速发展提供了充足的人才保障。

3)在患者方面,通过建立眼视光门诊部(诊所)以及爱眼e站的方式建设城市分级诊疗网络,从而更好地触达患者,实现业务的渗透。

医院、医生、患者构成了爱尔眼科难以被复制的资产,也是其竞争的强大壁垒所在。

而植发行业的竞争壁垒非常低,从技术角度没有哪家医院有明显的优势。在医生方面,植发手术的技术壁垒也不是很高,新手医生培训几个月就能上手,也就是说植发医生的资源也不是医疗结构的竞争壁垒。

目前植发行业所谓的壁垒就是品牌、医生团队、运营、销售团队结合起来的综合实力。这就决定了各家企业的竞争是综合性、全方位的,竞争的烈度是非常高的。在行业内,除了雍禾之外,碧莲盛、大麦都是强有力的市场参与者。在这样的行业里,雍禾无法取得像爱尔一样的行业地位。

雍禾植发面临着保增长和求盈利的两难困境

雍禾植发作为行业龙头2020年也仅占有11%的市场份额,行业集中度比较低。由于植发行业没有太高的竞争壁垒,这就造成了当下行业内部竞争激烈的状况。

现在行业内部已经出现了打价格战的情况。一些小的机构,规模不大,营收不高,就从价格上切入。据业内人士介绍,前两年一个人植发的费用为2-3万,现在有的机构只要1万多,有的可能6800都可以做。而患者都在对比,每家都去问价格。为了成交,医疗机构就把价格压得比较低。这就拉低了植发行业整体的价格水平。

尤其是行业处于快速增长的情况下,又有资本的加持,各家植发机构都在快速抢占市场。因而短期内仍然是多家企业相互竞争的局面。而为了维持行业地位,雍禾植发依旧需要维持高的销售费用用于市场拓展,这使得其盈利能力薄弱的局面短期仍难以改变。

虽然雍禾植发内部制定了对标公立医院,通过建立口碑来降低销售费用,从而提升盈利能力的战略,但我们觉得植发行业的低竞争壁垒和目前激烈的竞争环境,都使得这一目标的实现变得颇为困难。

据曾在雍禾担任中层职位的人士预期,在十年内,雍禾依旧需要维持这种高费用、低盈利的运营模式,行业内部的竞争依旧激烈。虽然我们难以预判十年后的竞争情况,但是从植发行业低壁垒、高竞争的现状来看,短期内实现竞争格局的稳定是不现实的。

当然了,做不成爱尔,雍禾还是可以做成自己。只不过植发行业的属性决定了雍禾的发展会比较难。

评论