当我们开始走进电动车时代,很直观地把燃油车与电动车之争,想象为 10 年前诺基亚和苹果之争。很多人都不自觉地以为,当年诺基亚有后知后觉,今天传统车厂就有多因循保守。

但很多人不知道的是,诺基亚推出第一台智能手机,比苹果推出 iPhone 早了 20 年;同样地,通用推出第一台新世代电动车,也比特斯拉早了接近 20 年。他们没有像苹果或特斯拉一样,赶上智能化或电气化的大浪潮,绝非因为他们没有眼光,而是在产业转型的背后,有着很多不为人知的困难。

Odin 将会以宝马 (BMW) 这家敢于创新的传统车厂为例子,分析为何传统车企在电气化的浪潮里会举步维艰。详细内容包括:

传统车企其实很早就开发新能源技术,但为什么迟迟都没有成功转型?

为什么开发纯电平台,对传统车企转型极为重要?

与特斯拉站在同一条电动车起跑线的宝马,为何最后被弯道超车?

宝马所开发的纯电平台,对宝马转型带来怎样的影响?

宝马转型的经验,对中国车企带来怎样的启示?

宝马的电气化转型,比你想象中还要早

1970 年代,由于中东局势不稳,全球经历了三波严重的能源危机,最终导致汽油价格急涨。美国的通用汽车和福特这两大美国汽车业巨头,多年来只顾开发耗油量高的大排量汽车,因而受到油价的直接影响,销量大受冲击,并因而曾陷入严重的财困。相反,由于日本在 70 年代开始,早就积极开发小排量、低耗油的汽车,并借着汽油价格急涨而抢占市场。

最终在 80 年代开始,日本取代美国车企的领导地位,而日系节能汽车也取代美系肌肉型汽车,成为今天的主流车型。

一朝被蛇咬,十年怕草绳。传统车企多年来在石油危机的阴霾下,为了降低对石油的依赖,不断开发新能源汽车技术。在 90 年代,欧洲已经大量采用价格更低的柴油,作为发动机的能源;美国也在差不多时间,大量采用乙醇作为燃油添加剂;日本丰田和本田两大厂商,也纷纷推出混能汽车。到了 2000 年代,各大车企更进一步开发出氢动力汽车。

一时间,车厂都在开发新能源汽车,好不热闹;而马斯克在电动车上的愿景,根本早就是整个汽车产业的共识,一点也不新鲜。

宝马 i3。图片来源:Wikimedia。

但尽管如此,到了 2010 年代刚开始,却只有剩下两家车厂仍然在积极推出量产的电动车。其中一家大家耳熟能详,就是特斯拉,而另一家就是今天的主角:宝马。

特斯拉在 2012 推出第一台完全由自家打造的电动车 Model S(Roadster 基于 Lotus Elise 设计);而宝马在 2013 年推出了第一款量产级别的电动车,i3(上图)。

为什么最初一众传统车企都在开发新能源汽车,但最终就只有特斯拉和宝马开始量产电动车呢?

都在看好新能源汽车,但都不敢押下注码

从上文可见,新能源汽车并不是只有电动车一条路线,汽车产业曾一度引入柴油、天然气、乙醇、混能、甚至是最先进的氢燃料电池。也由于新能源技术路线众多,传统车企不敢一次性把注码全押在个别技术之上,只能少量推出各种概念车试错,导致新能源汽车的普及速度相当缓慢。

这些车企如此谨慎的最大原因,并不是他们没眼光、也不是他们只顾躲在燃油车的舒适区不愿冒险;而是因为汽车产业转型的困难程度,远超一般人的想象。

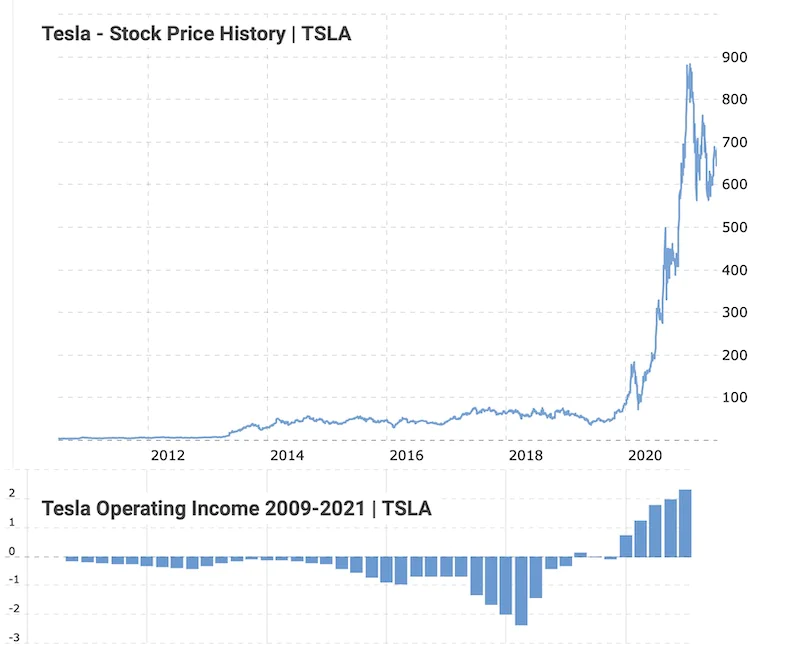

今天我们看到特斯拉如此风光,但特斯拉的风光很大程度上来自“幸存者偏差”,而不是电动车本身的优势。今天很多人爱吹捧特斯拉,但偏偏忘记了他们在这 16 年间,一直在十分困难的情况下经营,他们试过在 180 个月内连续亏损,巨亏百多亿美元,现金流一度转负,在最差的时候,甚至曾经离破产仅差一个月。

如此连年巨亏、但又能一直活着,更继续能被资本所追捧的公司,实属罕见。

特斯拉股价与运营收入,2009~2021。图片来源:macrotrends。

尽管不少人相当看好特斯拉,但特斯拉要到 2020 年才真正算得上脱离危险期(上图)。试想想,标致 PSA 集团在 2009 年因金融风暴亏了 4.54 亿美元,就撤换了 CEO;近年英特尔转型不力,CEO 也换了三个了。可是,马斯克还能继续坚持下来,其实真的不容易。

为什么特斯拉走上电气化的道路会如此困难?很多人以为车厂在开发电动车的时候,仅仅担心消费者不愿意买账;但实际上特斯拉的核心问题,一直也不是“无人想买”,而是“无货可卖”。

既然说特斯拉电动车“供不应求”,不就代表电动车卖得很好,证明了电动车的优势吗?那为什么特斯拉多年来还要一直惨淡经营?

汽车产业电气化,到底有多困难?

事实上,特斯拉最初并没有大众想象中大卖。2017 年,丰田在全球售出逾 1000 万台汽车,但在同一时间,苦于“供不应求”的特斯拉,据消息指才刚售出 10 万台电动车。特斯拉销量仅为丰田的 1%,算不算很受欢迎?真的不好说。

但肯定的是,特斯拉的产能相当疲弱,才会出现“供不应求”的问题。

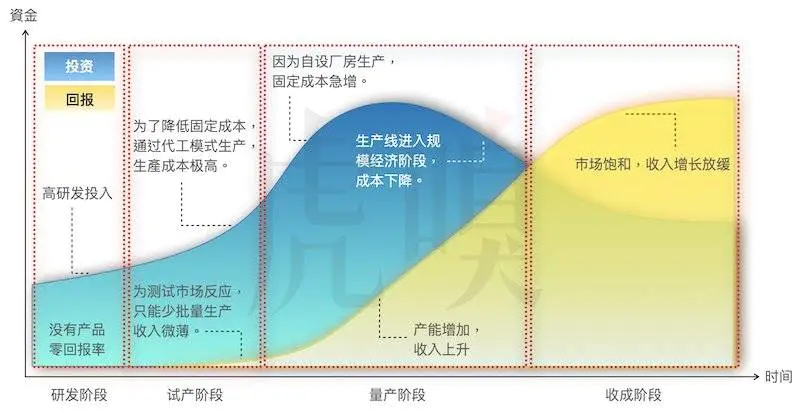

要知道造汽车与造手机十分不同。汽车体积远比手机更为庞大、零件也更多、售价也更为昂贵、对安全的要求也更高;因此,任何企业想要造车,都必须投入大量的资金。况且特斯拉刚加入汽车市场的 2012 年,市场上甚少电动车产品,相关的供应链根本就不成熟,所以相关的生产线几乎需要由零开始部署。因此,当特斯拉开始部署汽车生产线时,就不得不面对高昂的生产成本问题。

事实上,由于汽车生产需要大量钢材、零件、机器和劳工,所以生产成本极为高昂,也使汽车成为售价高昂的奢侈品。在 1920 年代初,汽车大王亨利・福特引入大量生产制 (Mass Production),通过规模经济手段来提高生产效率,当产能快速提升后,就能摊分成本,降低价格。结果,福特成功把当年的汽车产能增加了 15 倍,售价却进一步降低了 90%,并促使汽车需求快速增长。

没有大量生产制,就没有美而廉的汽车,也没有繁华的汽车工业;对汽车工业来说,产能就是一切。可是,现今的汽车制造业被誉为“制造业王冠上的明珠”,并不是你有钱就能轻松增产。自动化生产效率虽然相当高,但越是高度自动化的生产线,就越容易被小毛病卡死整个流水线,影响生产效率。所以,搭建好的生产线仍然需要时间磨合、试产和提高良率,绝不可能立即就产能全开。

马斯克一旦开始要扩充产能,产能的增速势必低于支出的增速,只要产能迟迟无法提升,每台电动车所摊分的高昂固定成本,也将迟迟无法下降。换言之,当马斯克开始量产电动车的一刻开始,他就要与时间竞赛,务求在最短时间内尽可能把产能提高,才能减少亏损,进而实现盈利(上图)。

这就是特斯拉著名的“产能地狱” (Production Hell)。

被平台绑死的汽车产业

所以无论是造车新势力也好、或是传统车企也好,谁要转型造电动车,就要做好持续烧钱 5~10 年的心理准备,血亏数百亿美元才能成事。但更可怕的是,搭建自动化工厂可能仅仅只是“产能地狱”的第一狱而已,接下来的“柔性”地狱,才是车企要面对的最可怕的十八层地狱。

汽车的潮流也不断改变,用户喜好也越来越难捉摸,毕竟有人偏爱大房车,也有人偏爱实用的休旅车。可是,车企要扩充产能已经如此不容易,但当搭建了高度自动化生产线之后,才发现生产线自动化程度越高,生产的灵活性就越低。

自动化生产线里的机械臂,可能仅适用于特定的零件、也可能仅能做到特定的工序;只要换了少部分零件、生产另一种车型,整条生产线就可能就无法高效运作。

Tata AMP 模块化平台。图片来源:Autobics。

因此在 2000 年以降,全球车厂纷纷在其生产线引入新式的模块化平台架构,把发动机、底盘、悬吊等不同组件模块化;尽可能在不同的车型上,在相同的自动化生产线上,共用相同的零件(上图),为求在最大程度扩充产能之余,又能保持适度灵活性,生产多元化产品。

以大众集团的 MQB 平台为例,他们声称该平台能在超过 40 个不同车型上,实现高达 80%~85% 的零件共用率,并减少 20% 的生产成本、和 30% 时间,研发新车型的周期也能进一步缩短;因此,据摩根士丹利预测,MQB 平台每年可为大众节省约 174 亿美元。同样地,特斯拉也需要借助模块化平台,才能在资金不足的情况下,通过零件复用开发 Model X 和 Model 3 等多款畅销车型。

可是,车厂开发汽车平台时,需要将多种不同物理特性的车型,与数以万计的零件、工序、以及各种自动化生产线匹配;再与供应链进行标准化规范、还需要大量测试和验证,个中复杂程度,远超我们想象。

据资料指出,大众集团花了 5 年时间、耗资 600 亿美元才成功开发出 MQB 平台,因而不得不发出盈利警告;更有欧洲媒体指,MQB 平台耗资过大,有可能导致大众集团土崩瓦解。

可见,模块化平台虽然能增加汽车生产和研发的灵活性,但平台本身的开发成本和难度却大幅增加,更会把旗下多个车型,绑死在少数平台之上。

绕过平台谈转型,都是在耍流氓

因此,想绕过平台来谈传统车企转型,其实都是耍流氓。

由于开发一个模块化平台是如此复杂和困难,因此,车厂必须最大可能用尽平台的潜力,生产更多的产品,以分摊成本。也因为如此,车厂也必须拼命延长平台的生命周期,例如一般消费电子产品的生命周期仅为 1~3 年,但汽车产品的生命周期却需要长达 5~7 年,以实现成本效益的最大化。

当车厂的产能被平台长时间绑定,里面的核心技术难免落后,并可能导致后续多款车型同时缺乏竞争力。倘若这些车企想通过引入新技术来加强竞争力,必须深入分析是否能匹配目前的平台。如果真的无法匹配?他们可能就需要再次投入大量的时间和金钱,重新开发新的平台。

换言之,在模块化平台限制下的传统车厂,绝不是说想转型、就转型。既然开发一个燃油车平台,动辄要花费数百亿美元;那么车企要转型电动车,他们必须针对与燃油车全不同的电气化结构,由零开始重新开发平台;与此同时,他们也要为大量以往未曾用过的电子零件,进行繁重的标准化认证,并为这些零件搭建全新的自动化生产线,还要花时间进行测试和验证。

传统车企就是因为开发电动车平台太过困难,所以不想转型吗?问题并不是这么简单。

Odin 已多次不断强调,目前的新能源技术路线众多,如果车企尚未看清那个路线的前景,就冒险开发相关的技术平台,搞不好这条路线失败告终,几百亿美元开发出来的平台,就会打了水漂。因此,多年来传统车企也只敢在电动车上作试探性的尝试,而不敢花大钱开发电动车平台。

宝马 LifeDrive 平台。图片来源:Gizmodo。

但在 2013 年,只有宝马一家传统车企,大胆地推出基于纯电动车平台 LiveDrive 开发的电动车,i3。

宝马不敢再开发纯电平台?

尽管承载了宝马电气化梦想的 i3,赢得业界好评;但没想到叫好不叫座,其销量远比不上同期的特斯拉 Model S。最终在 2019 年,宝马宣布 i3 不会有后继车型,并放弃了 LiveDrive 平台。

这个敢于为天下先的纯电平台,仅仅推出了 i3(纯电动车)和 i8(混能跑车)两个车型后,在无法实现成本效益最大化的前提下,黯然走完了它的生命周期。

但真正讽刺的是,当宝马放弃 LiveDrive 平台后,并不是急于推出新的电动车平台,反而准备使用原来用于生产燃油车和混能车的旧款模块化平台 CLAR,生产全新的 i4 和 iX 电动车--这种把燃油车平台回炉再造,以此推出电动车的策略,这就是近年业界疯狂吐槽的“油改电”。

到了 2025 年,宝马才会全面改用以纯电平台为基础的新平台 “Neue Klasse”。可是,这并不表示全盘在电动车上押注。这个全新的纯电平台,也能同时适用于燃油车、混能车以至氢动力汽车;他们更表示在 2030 年,仍然有一半的产品继续采用燃油发动机。

可见跌过一跤的宝马,已经不愿意全盘押注电动车,更不会像大众一样在 2025 年停止开发燃油车,暂时也不会开发纯电动车平台。

图片来源:小巾凡 via 知乎。图中注解和虚线为作者所加。

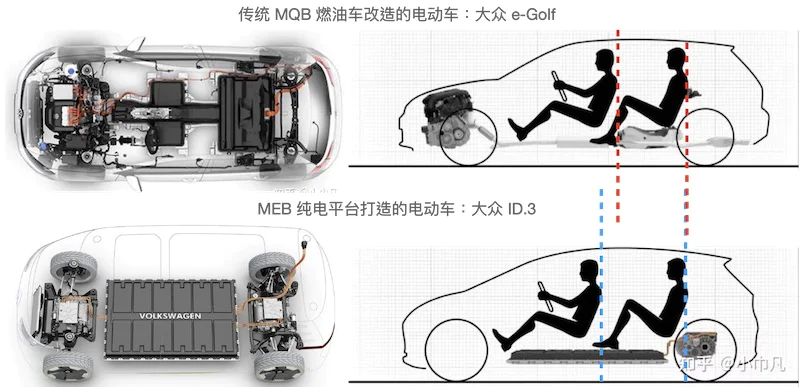

很多分析都指出,纯电平台生产的电动车,比起把燃油车平台汽车改装而成的电动车,有着更大的优势。再以大众为例,资料指出采用 MEB 纯电平台生产的大众 ID.3,其生产制造成本就比油改电的电动车 e-Golf 少了 40%。此外,尽管两者均属大众高尔夫衍生车型,车身尺寸相若,但 ID.4 的车厢空间却比 e-Golf 大了一号,而且一电池容量也比较大(上图),消费者体验也更好。

但尽管纯电平台对电动车是如此重要,但宝马在 i3 上受挫后,居然放弃 LiveDrive 纯电平台,居然用“油改电”手段来造新的电动车,引起舆论的巨大反响。车云网认为个中原因,很可能是纯电平台的巨额成本最终将宝马“劝退”;再加上各种调查也显示,电动车的销量在短期内不见得特别好,估计在 2030 年电动车也占不了整个汽车市场的 20%,根本不足以摊分开发纯电平台所带来的庞大成本。

可是,倘若宝马真的因为巨额成本而不敢再次开发纯电平台,为何最初却兴冲冲地开发 LiveDrive 平台?Odin 相信,宝马的这个决定并不是单纯因为成本,更大程度上是先前 LiveDrive 的失败教训,让他们深刻理解到就算是电动车路线,也有很多不同的路线。

很明显地,宝马先前所走的纯电路线,并不是最优的电动车路线。

站在同一起跑线,最终被弯道超车

为什么 Odin 说宝马先前所走的纯电路线,并不是最优的电动车路线?我们就要先了解一下,为什么宝马 i3 最初与 Model S 站在同一起跑线,但最终却被揍得满地找牙?宝马 i3 失败的原因众说纷云,但总体而言,大多归咎于 i3 贫弱的电池容量。

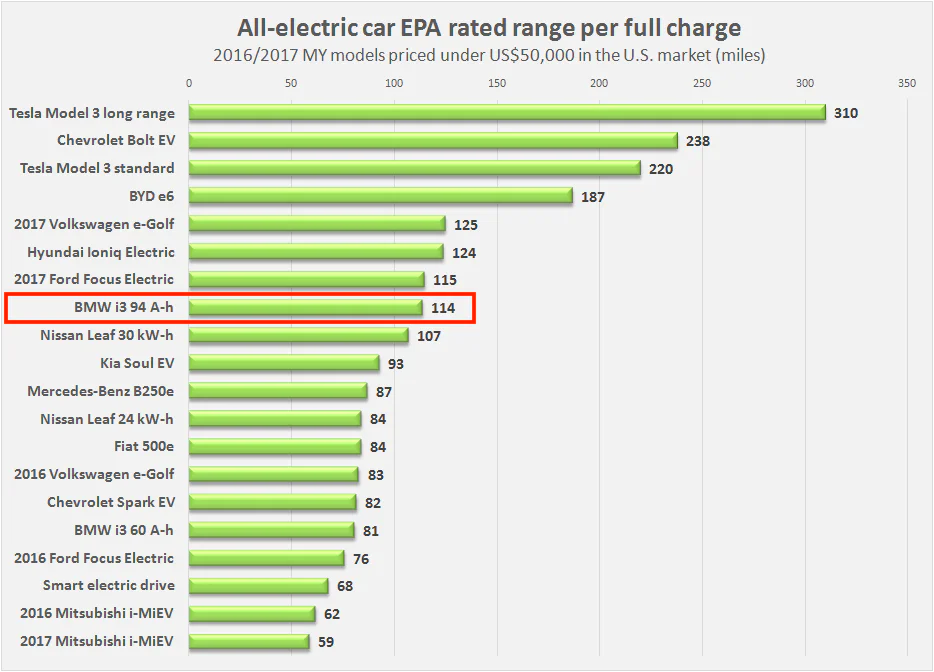

2016/2017 年美国市场的电动车续航力比较。图片来源:Wikimedia Commons。

无疑,宝马 i3 在舆论上得到大量好评,但它在电池上的短板也非常明显。据消息指出,i3 最初配备是容量为 21.6kWh 的锂离子电池,续航里程达到 150 公里,电池包总重量为 235 公斤,能量密度为 91.9Wh/kg;这个水平,其实仅仅是十年前日产 Leaf 的水平(上图)。然而,特斯拉 Model S 性能版的电池容量为 85kWh,续航里程 390 公里,能量密度为 160Wh/kg,是宝马 i3 电池的将近两倍。

2019 年,宝马 i 系列的主管 Robert Irlinger 在接受采访时承认,宝马 i3 没有满足消费者的期望。事实上,他表示宝马一开就把 i3 定位为城市小车 (urban mobility),认为在日常场景下,130~160 公里的续航里程已经相当足够,但没想到客户总是想续航里程越远越好。

为什么宝马从来没想到客户需要更多的续航里程?因为他们并没有电动车定义为一台用来取代燃油车的“汽车新形态”,而是一台仅仅适应城市短途通勤的“老头乐”--当然,这不是说 i3 真的就是老头乐,但 i3 以及后来推出的 i8,均属于拥有浓烈玩乐味道的城市小车,而不是一辆正规的家用车。

虽然如此,但这并不是宝马的错、也不是宝马欠缺长远的战略眼光。

宝马最初以为,电动车只是市区通勤的小车

今天我们看起来,觉得宝马的电池续航水平,就只有日产 Leaf 的程度,实在是太逊了吧。但实际上宝马 i3 的电池续航力,在 2000 年代初的主流电动车里其实算很正常;除了日产 Leaf 之外,2012 年推出的 smart ED2 以及雪佛兰 Volt,均属于电池容量不到 20kWh 的城市小车。

真正不正常的,其实就只有电池容量特大、续航力特别好、被特斯拉定位为大房车的 Model S 而已。

事实上,当时由于全球的电动车充电桩设备严重不足,用户难免出现续航焦虑;所以业界一直认为电动车的应用场景,就是在市区短距离通勤的城市小车。欧洲汽车研发委员会 (EUCAR) 在 2009 年的报告就曾提到:纯电动汽车 (BEV) 将主要用于城市和近城交通,在 2015 年,电动车在日常所需的续航里程仅为 150~250 公里,目标要在 2020 年提高至 200~300公里。

宝马 i3 的定位,更像是特斯拉第一台电动车:Roadster。图片来源:维基百科。

后来,特斯拉在 2008 年推出的第一款电动车 Roadster(上图),也不是正规家庭用车,而是一台小型的双座位玩乐小跑车。它的原型其实是路特斯 Elise 小跑车,据知马斯克坚持改用轻量化的碳纤物料,车重仅为 1305 公斤。虽然 Roadster 的续航力也相当不俗,电池容量达 53 kWh,续航里程也达 393 公里,但仍然远不如 Model S 刚推出时的 85 kWh 电池容量、续航里程达 425 公里之谱。

而 i3 所走的路线,本身就是类似特斯拉 Roadster 的玩乐小车。事实上,宝马的 LiveDrive 平台的最大特色,是引入了更先进而轻盈的强化碳纤聚合物 (CFRP) 车身,也使作为一台 5 座位小车 i3 ,其整备质量仅为 1224 公斤,比起 2 座位的特斯拉 Roadster 还要轻了不少。结果,i3 在轻量化的车身帮助下,实现了 Model S 所欠缺的操控灵活性和驾驶乐趣。

可是,宝马当时仅为 i3 配备上 21.6kWh 的电池,其容量 Roadster 还要少了一半,更不要说与 80kWh 以上的特斯拉相比;可见当时 LiveDrive 平台所重视的是仅仅是车重,而不是电池容量。换句话说,当时业界根本没有人真的认为电动车的续航力问题,能在短时间内克服;所以也没有人认为,电动车能立即取代燃油车的地位。

宝马特斯拉两大路线,此消彼长

但随着 Model S 供不应求、深陷产能地狱之苦,但拥有生产平台优势、不愁产能的 i3,销量一直没有太大的突破。在这时候,宝马才发现用户想要的,不是仅能在城市里短距离通勤的小型玩乐车,而是想要一台不用为续航力发愁的家用车,作为自己的主要用车。

但是,宝马后悔已经来不及了。

尽管后来宝马不断提高 i3 电池的密度,但电池容量撑死仍然仅为 42.2kWh、续航里程约 246 公里;而同样采用 LiveDrive 纯电平台开发的混能跑车 i8,电池容量更只有 11.6kWh,纯电里程仅有 55 公里,根本无法与续航里程达 400 公里以上的特斯拉相比。

可是,宝马快将推出的“油改电”越野车 iX,电池容量急增至 113kWh,另外同样快将推出的油改电房车 i4,电池容量也达到 81.5kWh;两者的纯电续航里程均达到 480 公里,足以与特斯拉一战。可见 i3/i8 的续航力如此不堪,很可能与 LiveDrive 平台本来针对小型玩乐车而设计,有着莫大关系。

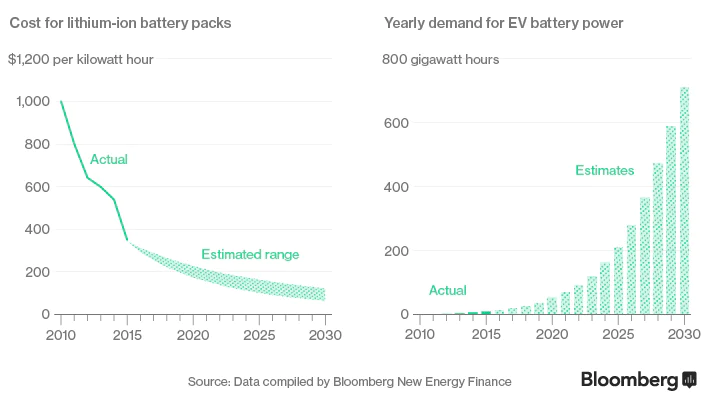

锂电池成本与电动车电池需求量的对比。图片来源:Bloomberg via Green Car Congress。

随着车用锂电池的需求越来越大,全球产业纷纷加紧投资电池产业,使锂电池的技术不断提升、成本也不断下降(上图)。但 LiveDrive 平台的小型玩乐车架构,很可能严重制约了底盘的电池容量,因而无法从电池降价中受惠。相反,像特斯拉这种走“大电池”路线的车企,成本优势将会日渐扩大、更可以继续加大电池容量,不断提高竞争力,并进一步拉开与宝马 i 系的差距。

此外,由于宝马把注码押在轻量化,因而将碳纤材料作为 LiveDrive 纯电平台的核心。要知道碳纤维材料的工艺成本本来就相当高昂,其粘合成本是焊接普通钢的 16 倍。尽管业界普遍认为,碳纤维汽车行业将会越来越普及,但随着 i3 路线失利,碳纤维加工成本的降幅,绝不可能追得上备受资本追捧的电池产业。因此,如果宝马要坚持 LiveDrive 的碳䊹路线,与特斯拉的成本差距将会越来越大。

换言之,宝马决定挥泪斩马谡,回去“油改电”平台,其实真的不一定是坏事。

纯电平台的宝贵教训

为什么宝马重回“油改电”,其实不一定是坏事?原因是 LiveDrive 的失败让他们觉得注意到:现在并不是时候花大钱开发新的纯电平台。

毕竟,宝马开发 LiveDrive 纯电平台的决定其实并没有错,他们的真正错误,忽略了纯电平台也有不同的路线,然后把注码押在轻量化路线之上。但是,宝马押注在轻量化路线也不是完全错误,真正的错误其实是“过早押注”。

要知道在十年前,传统车企因为看不透新能源汽车的前景,不愿意开发纯电平台。但到了现在,面对特斯拉的火热、以及政府政策的倾斜,他们开始一窝蜂在电动车上押注,加紧花大钱开发各种纯电平台,就连与汽车没太大关系的富士康也见猎心喜,推出 MIH 平台。

但实际上,目前的电动车技术仍然远称不上成熟,当中仍然存在各种路线之争。磷酸铁锂电池与三元锂电池之争,仍然处于白热化阶段;电动汽车应该是“充电”还是“换电”,也一直在争论不休。就连新能源汽车到底是要纯电、要混能还是要氢能,尚未有充分的定论。这些车企一窝蜂在电动车身上押注,但其实里面各种路线仍然晦暗不明,仍然有相当大的风险。

与此同时,开始有一些已经开发纯电平台的车厂,陆续发现自己好像过早把注码押下。例如早就花大钱开发了 MEB 平台的大众,在今年突然推出全新的 SSP 平台。据智车科技的说法,估计可能是 MEB平台以“电气化”为主,潜力有限,因而需要让位给“电子化”的 SSP 平台。

我们并不知道大众改用 SSP 平台,会对他们带来多少影响;但肯定的是,未来势必有更多车企,需要花大钱更新和改良这些不成熟的纯电平台。

图片来源:Continental。

与此同时,尽管目前电动车概念相当火热,但先前我们曾提到电动车的需求并没有坊间想象的高。早前著名汽车 Tier 1 大陆集团也做了一项调查,发现除了中国之外,大部分地区用户并没有真的对电动车很感兴趣(上图)。

事实上,尽管大众使用纯电平台推出了 ID.4 电动车,但“大众 ID.4 销量惨淡”却偏偏成为了中国纯电汽车市场关注焦点。可见,不是有了纯电平台,你的电动车就一定能卖得好。

相反,宝马在吸取了先前 LiveDrive 教训之后,放弃急于推出纯电动车平台,转为更具弹性的“油改电”平台,先“让子弹飞一下”;并与此同时不断积累电动车相关技术,等待市场成熟之后,再押注纯电平台,也许是个更务实、更安全的决定。

我们要从宝马的转型里学到什么?

事实上,宝马在电动车上“先激进、后保守”的经验,值得中国一众传统以至新兴车企注意。

首先,Odin 先前就曾提过,国内的企业往往因为电动车是“带四个轮子的手机”的逻辑,因而普遍轻视了生产的问题。要知道汽车业是个极度重资产的产业,如果一开始没有考虑好技术路线,就有可能像宝马一样,在平台上错误布局;并在未来一段相当长的日子里,继续为开发新产品带来沉重的负担,甚至让企业的大笔投资,化为乌有。

此外,我们通过在宝马的转型经验里,就可知道生产平台布局将会对电动车的性能、续航力以至成本,带来关键性的影响;所谓的“软件定义汽车”,其重要性不一定如坊间想像中的巨大。如果这些造车新势力仅仅想借助代工手段,绕过平台化过程来造车的话,他们将难以定义自家产品,也无法进行差异化竞争,届时真的只能通过无休止的降价,亏着本来卖车。

另一方面,我们通过在宝马过早开发纯电平台的经验,可见目前的新能源汽车的发展,仍然处于早期状态。相关的技术赛道仍然相当不成熟,用户的喜好也在不断地改变中。

在目前新能源汽车前景不明的状态下,中国的传统车企和造车新势力过早地在特定路线投入大量资源,急于把手上的技术平台化、量产化,倘若所押注的路线最终失败,将会为企业带来巨大的损失。

事实上,早前日本车企因为大力发展氢燃料技术,被媒体视为豪赌,没想到今年本田宣布放弃氢燃料电池。

Odin 上回也提到,一众国产车企扎堆投资混合固态激光雷达,通过规模化以降低激光雷达的成本;但目前激光雷达的技术形态尚未定型,国产厂商花大钱投资,通过规模经济所构建的价格优势,很可能会随着固态激光雷达技术的普及,变得一文不值。

如果我们不从宝马的转型经验里吸收教训,任何进入新能源汽车赛道的中国企业,也将要面对一次孤注一掷的豪赌。

评论