出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

本文核心看点:

1. 中报净利润增速同比增长40.17%,海康威视的基本盘—3大事业群业务能持续增长吗?

2. 海康威视创新业务爆发,深层次的原因是什么?

3. 存货周转天数明显上升,海康威视却是“身不由己”;

4. 近2年业绩表现平平,股价涨幅100%+,又有公募基金加仓,资金为何如此看好?

受美国制裁、疫情影响,海康威视2019、2020年业绩增速小于20%。2021年半年报发布,海康威视业绩呈现较高增长,但增长之中喜忧参半。

事业群业务的较高增长未必能够持续,而创新业务有望接力。市场大资金看待海康的投资逻辑不仅仅是因为业绩。

事业群业务增长虽高,但惊喜不足

7月24日,海康威视发布了2021年度中报,报告期内公司实现营业总收入339.02亿元,同比增长39.68%;实现归母净利润64.81亿元,同比增长40.17%。

公司在二季度获得重点软件企业所得税退税5.7亿元,剔除所得税退税的影响,实际上公司上半年净利润59.11亿元,同比增长27.84%。海康威视的营收增长是由下游市场需求稳定增长导致。

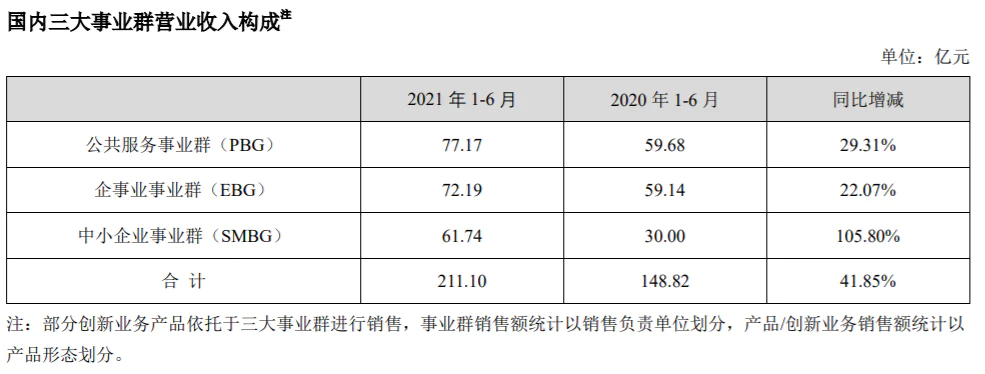

根据海康威视的业务划分,分为公共服务事业群(PBG)、企事业事业群(EBG)、中小企业事业群(SMBG),也可理解为分别服务G端客户、大B端客户、小B客户及C端用户。我们发现SMBG的营收增速为105.8%超过PBG、EBG。

(数据来源:公司财报)

由于SMBG业务面对中小企业与宏观经济高度相关,SMBG去年受疫情影响最为直接,且基数较低。上半年SMBG业务高速增长的原因:一方面中小企业的业务弹性较大,投资信心恢复后,下游市场明显好转;另一方面上半年虽然受芯片等原材料供货紧张的影响,公司的研发、生产等方面具备一定的规模优势,较好保障持续供货,客户更愿意选择海康。同时由于原材料涨价预期的存在,部分客户可能提前采购。

公司的SMBG业务虽然上半年的强力增长,但其基数较低且受宏观环境影响。以过去两年复合增长率来看,公司的SMBG业务的复合增速为22.65%。因此,妙投认为海康威视的SMBG的高速增长未必能够持续。

公司的EBG业务面向大型企业,且涉及各行各业,应用场景碎片化非常突出。从产业的特性来看,管理层预计某一个细分领域高爆发可能性不大。因此,上半年的EBG平稳增长的势头有望延续。

公司的PBG业务过去重心在公安、交警等领域,过去增长的推动力如雪亮工程现在逐渐结束,可能会遇见收入增长的瓶颈。但民政、社区、乡村、市政等诸多民生领域,也呈现出新的需求从而支持PBG业务增长,但很难爆发。总体来看,公司的PBG业务有可能回到过去两年的复合增速10.74%的水平。

综合来看,妙投认为海康威视的3大业务中的SMBG上半年拉动营收较高增长,但不能持续发力。海康威视的3大事业群业务高增长只是暂时的,惊喜不足。

核心竞争力强化造血能力

海康威视2019年被美国商务部列为“实体清单”、2020年遭遇疫情导致下游需求紧缩。海康威视能够渡过危机,业绩取得增长已实属不易。公司的基本盘3大事业群增速虽惊喜不足,但创新业务的高增长值得细读。

公司的创新业务上半年实现营业收入55.78亿元,同比增长122.18%。创新业务在营业总收入中的占比到达16.46%,正在成为公司越来越重要的增长来源。海康威视多项创新业务的增长也为公司未来的发展带来了更多的期待。

创新业务高增长深层次原因在于海康依靠自渠道、技术等核心竞争力产生自我造血能力。凭借前期积累的渠道和持续的研发投入,公司通过技术、渠道、客户、产业链等环节的复用和共享,拓展汽车技术、存储、消防、安检等创新业务,该业务具备很强的内生性扩张能力。

面对行业下游碎片化的场景,用户需求差异化明显。对行业理解不深或积累较少的企业在这方面竞争力并不强。海康威视拥有以摄像头等边缘应用端的渠道网和面对用户需求不断迭代的行业理解经验,在短期内无法被复制和超越。因此,海康威视的内生造血能力有望持续。

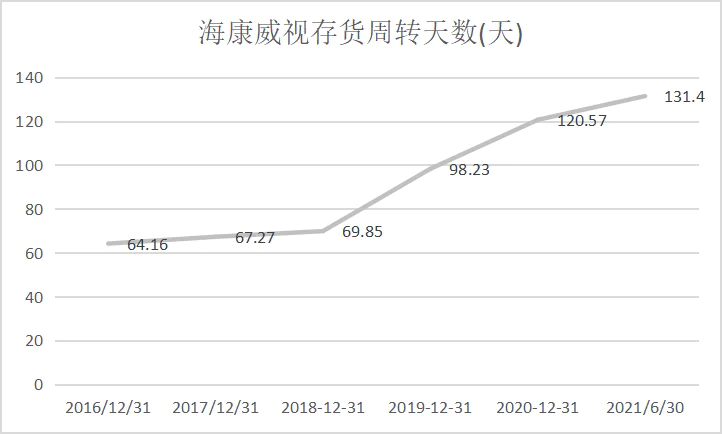

存货周转天数上升明显,海康“身不由己”

海康威视的存货周转天数从2019年开始呈现明显的上升趋势。

一般来说,存货周转天数增加说明公司的产品畅销程度开始下滑。而海康威视并非如此,在2019年美国商务部将海康威视纳入“实体清单”,对海康从美国及其他国家进口原材料、商品、技术或软件进行不同程度的限制。

海康威视与全球超过1,000家供应商合作,针对近两年来由于政治和疫情带来的供应链不确定性,公司一直采用原材料高库存的策略应对外界环境变化,同时对所有美国物料进行梳理并开展替代工作。因而,公司近两年存货周转天数相对2018年以前有明显提升。

目前来看,因疫情导致芯片、金属等原材料紧张,美国制裁对海康威视的负面影响短时间难以缓解。美国联邦通讯委员会FCC对公司产品的认证限制还在立法过程中,最终会限制到何种程度,也需进一步观察。这也会给海康威视的经营状况带来一定的不确定性。

业绩增速平缓,市盈率重估驱动市值提升

2021年二季度公募基金持仓情况出炉,安防龙头海康威视位居第四,583只基金合计持仓总市值达737.33亿元。公募基金二季度较一季度增持海康威视的市值为128.64亿元。继续看好海康威视的不乏有顶流的基金经理,如:易方达的张坤,兴证全球的董承非、谢治宇,景顺长城的刘彦春等。

(数据来源:格隆汇)

通过历年的财报数据,我们可以发现海康威视2019年-2020年不管从营收增速、净利润增速均不超过20%,而股价自2019年-2020年的涨幅达到了101.6%。市场的资金到底为何青睐呢?

海康威视在业绩低增速的情况下,市值能够不断提升。妙投认为其原因为海康威视的商业模式变化带来积极影响,从传统硬件供应商转型为软硬件结合的物联网供应商。

通常情况下,市场给软件行业的市盈率(PE)高于硬件行业。2019之前,市场以传统硬件厂商的标准给予海康较低的市盈率。随着海康的软件业务的增加且部分产品SaaS化,海康的市盈率也相应提高。采用市盈率法进行估值,市值=市盈率×净利润,海康威视近两年市值因市盈率的重估有较大的提升。

电子行业中,有类似经历的还有苹果公司。过去5年,2015~2020年苹果公司股价涨了430%,而收入只增长17%,净利润只增长7%。苹果公司从卖手机逐渐开始向卖软件服务转变,服务收入近年来占比不断提升。苹果的市值提升也是因市盈率重估带来的。

商业模式变化导致公司的净利润、市盈率同时提高,称为戴维斯双击,也是市场资金最青睐的估值上升的方式。值得注意的是,在物联网以及数字化转型的趋势下,未来部分传统的硬件厂商有望开拓软件等领域的业务,一旦商业模式得到验证,其估值也将迎来戴维斯双击。

总体来看,妙投认为海康威视市盈率虽高但也合理。目前部分业务增长放缓只是表象,内生的造血能力有望重启加速按钮。

评论