2021-07-30 18:05

Zoom花147亿美元,买了块新拼图

扫码打开虎嗅APP

本文来自微信公众号:新眸(ID:xinmouls),作者:心怡,编辑:栖木,题图来自:视觉中国

Zoom以147亿美元收购云服务公司Five9,引发了全球视频会议行业热议。

“我们一直在寻找提升平台的方法,而Five9的加入是天作之合,将为我们的客户带来更多快乐和价值。Zoom建立在一个核心理念之上,即强大可靠的通信技术能够连接更大的同理心和更多的信任,并且我们相信这也适用于客户参与。”Zoom首席执行官兼创始人袁征表示。

值得一提的是,这是Zoom公司首笔百亿级美元规模的并购交易,也是今年以来美国规模第二大的一笔科技交易,仅次于微软160亿美元收购人工智能语音公司Nuance Communications。

对于本次收购,Zoom似乎信心满满,但Zoom能否通过本次收购帮助企业阶段跨越,结果尚未可知。基于此,本文新眸将从Zoom发展概况、未来困境与收购原因三方面展开分析。

一、Zoom的基因

要理解Zoom此次收购,就要先厘清其当前主要业务和发展逻辑。

众所周知,袁征早期在一家专门以视频会议程序为主的公司WebEx工作,2007年,WebEx被思科收购,开始尝试推出云视频会议解决方案,4年后,袁征带着40个工程师离开了思科,正式成立Zoom。

在研发时,Zoom在美国市场上主要对标微软的Skype、谷歌的Google Hangouts、苹果的Face Time等产品,但它们或多或少存在不够垂直聚焦、操作繁琐等问题。于是乎,Zoom改其道行之,当时的设计方向,用袁征的话说就是“足够简单实用,能解决视频会议的本质问题”,单从这方面来看,Zoom的确做到了。

从某种意义上来说,Zoom的崛起主要得益于美国互联网大环境。

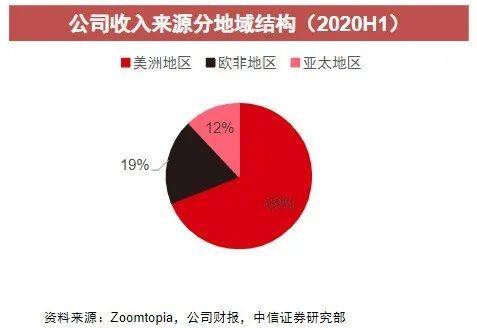

在很长一段时间里,Zoom的营收主要来自于北美市场。要知道,国内创业市场,大厂通常借助资本优势打价格战,以此消耗微小公司的市场份额,但在北美市场,企业的价格战并不激烈,这使得Zoom既能够提供更便宜的价格,也能够兼顾会议和社交功能,实现了帮助用户企业远程会议的目的。

细数Zoom的发展策略,近几年的关键词是定位和细分。

早期的Zoom通过Free+Prime模式,迅速切入市场,并对不同客户采用差别化定价。

具体而言,软件分为基础版和付费版,基本版服务允许用户免费使用,但有一定限制。如果会议时长在40分钟以内、用户人数在100人以内就免费。如果超过了40分钟,则需要收费。付费版分为Zoom Pro版、商业版及企业版,会议的主办人需要承担Zoom的订阅费用,而参与者使用Zoom的基本产品则是免费的。

通过灵活的收费策略,Zoom得以涵盖B端和C端两种用户。其早期市场策略定位在To C端。以产品性能、多场景使用方式、以及“免费”试用的销售模式吸引大量的个人用户,由此奠定了客户基础和产品口碑。

在稳定C端用户之后,Zoom将市场策略转移到B端,其廉价的迁移成本和性价比使Zoom收获极高的客户转换率。在2019财报中,这种方法得到了验证,有55%的年付费超过10万美元的大客户,用了起码一次免费的会议就被转化为收费用户。

就核心技术而言,Zoom的定位很明确,即打造极致的企业通讯云服务:

1. 云视频大幅降低了视频会议的使用门槛。Zoom简单便捷的入会方式,打通了跨企业间的会议视频连接,而这正是当年Webex局限性之一。BBC的企业数字部门负责人Simon Pitt说:“当我问别人为什么使用Zoom时,得到最多的答案就是很容易上手。”“你只需要点击一下,进入房间,就可以同时把25个人的动态净收眼底。”

2. 云视频在移动性和扩容上具备优点。客户可以直接利用自己手中的移动终端设备,且可同时200人接入,从而形成技术壁垒和客户体验。Zoom的研发团队注重前沿技术的研发,每年推出超过200个新的产品或功能,每周都会进行产品更新,通过快速更新的策略来保证技术壁垒,与行业其他竞品拉开差距。

相比之下,微软、思科等巨头公司虽然业务场景繁多,但对不断增加的产品功能敏感度较低,导致产品创新速度缓慢。

二、“高增长”毒药

要实现盈利增长并保持稳固,不是一件容易的事。

“我从未想到整个世界都会在一夜之间使用Zoom......但其实,无论是在心理上还是公司战略上,我们都没有完全做好准备。”对于Zoom的飞速发展与爆红,袁征曾表示担忧,事实证明Zoom的发展并不是一帆风顺,去年的安全危机对Zoom造成严重打击,不仅多家媒体报道Zoom存在安全隐患,包括NASA、SpaceX等机构也明令禁止员工使用Zoom,其股价因此下跌11%。

在Zoom被安全问题拖住脚步时,线上会议市场整体体量再次激增,原有的竞争对手趁机抢占了大量的市场份额。比如袁征的原企业思科Webex Meeting,还有微软的Teams、Skype,就抓住时机,先后发布了更具安全性的产品。

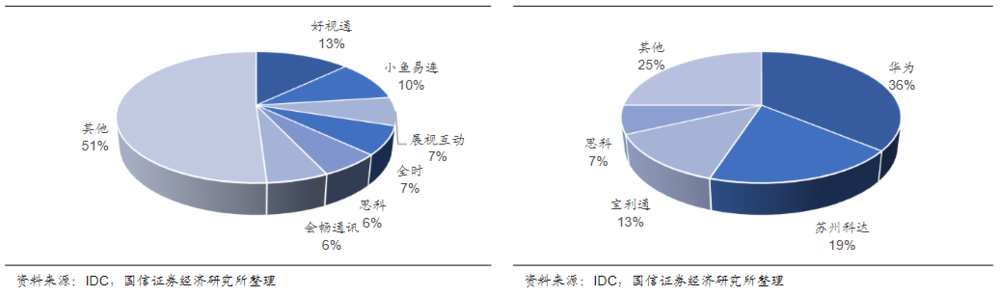

随着行业格局的逐步演变,目前国内云视频会议行业的参与者大致分为三类:传统视频会议厂商、行业新进入者和自建云视频服务的大厂。

传统视频会议厂商包括华为、中兴通讯、视联动力等;行业新进入者包括小鱼易连、好视通、会畅通讯、亿联网络、二六三等;自建云视频服务的大厂包括的钉钉、腾讯会议、字节跳动的飞书等。

激烈的行业竞争之下,Zoom在不同的领域要面临着不同的竞争对手,需要注意的是,Zoom目前还无法提供全面的解决方案。并且,Zoom是借疫情飞速发展的,但疫情缓和之后,同样面临着社交模式回归线下,用户再次压缩的困境。

在招股书中,Zoom曾写到:我们的产品开发团队主要在中国,那里的人力成本比其他许多地区的成本都要低。如果我们将产品开发团队从中国转移到其他地区,那么可能需要承担更高的运营费用,这将对运营利润率造成不利影响,并损害Zoom的原有业务。

相关数据显示,2019年中国云视频会议市场规模为2.2亿美元,预计到2023年能够达到5.37亿美元,复合增长率达25%。从数据来看,中国云视频会议市场规模显然处于爆发期,不论Zoom处于何种考虑决定暂离中国市场,对于其原有的市场份额都会带来不可避免的损失。

三、收购背后的逻辑

能否开发出更多的营收增长来源,是Zoom必须要回答的一个问题。

针对这个问题,Zoom给出的答案是对音频服务领域的进军。早在2019年,Zoom就推出了集电话、视频、会议及聊天功能于一身的Zoom Phone,主要功能为无缝拨打和接收电话、共享内容、参加视频会议以及从Zoom桌面和移动应用发送聊天信息。

值得一提的是,自2019年1月推出以来,Zoom Phone目前已经拥有超过2900家企业客户,年通话时长超过2.3亿分钟。

这一产品目前在公司企业客户中渗透率不到5%,渗透率具有较大提升潜力。相比于视频会议市场,音频会议市场更加广阔,根据摩根斯坦利数据,视频会议用户规模在5000万左右,而整个电话通信市场用户规模则在4.5亿左右,在音频市场Zoom业绩的驱动因素主要来自于用户数量的提升。

回看本次Zoom收购Five9事件,其目的或许是将Five9与Zoom Phone相结合,意图打开价值240亿美元的呼叫中心软件的市场,帮助用扩大他们的潜在市场规模。“企业主要通过联络中心与客户沟通,我们相信此次收购将会创造一个领先的客户参与平台,有助于重新定义各种规模的公司与客户联系的方式。”袁征如是说。

就目前来看,以Five9为首的市场呼叫中心已经进入第6代,以云计算为基础的托管型呼叫中心,其软硬件通信资源的日常维护都由服务商提供,而工作场地以及运营管理由企业自己负责,这样企业只需要专注于呼叫中心本身的运营管理,而可以将复杂的系统维护和运营服务工作交给服务商去做,这就是典型的SaaS模式。

既能让企业用户不必再去单独的部署线下服务器,节省了高昂的部署开支,还能让用户按照需求来购买服务,按需取用按量计费。对于小微型企业来说,这意味着,用上成熟的大规模的中心系统不再是难事,这和Zoom的现有客户群体是存在交集和一致的。

细看Five9增长的三大基本因素,目前没有减弱的迹象:

1. 企业数字化转型和采用云服务的趋势没有改变;

2. 公司产品服务的快速创新没有改变;

3. 在销售层面的高执行力没有改变。

如此来看,Five9依然处于增长阶段,这就意味着本次收购对于Zoom来说可能会在未来带来丰厚的回报。在新眸看来,Zoom花147亿美元,买了块增长新拼图。

本文来自微信公众号:新眸(ID:xinmouls),作者:心怡

11:17

11:17

37:58

37:58

24:12

24:12

10:03

10:03

05:07

05:07

08:16

08:16

07:09

07:09

10:03

10:03

05:18

05:18

10:56

10:56