出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

(1)分季度看,健帆生物2021年第二季度的营收增速出现下滑;

(2)集采降价的隐忧始终是公司未来的潜在风险。

国内血液灌流器龙头企业健帆生物最近的股价表现比较低迷。从上半年创出103元的高位后,公司的股价就在持续回落。8月6日,公司股价触及53元的新低,自高位算起,跌幅接近一半。

日前,公司披露了2021年中报。数据显示,前十大股东中,一家机构(疑似高瓴资本)的持股数量出现了大幅下降。

实际上,健帆生物的竞争力还是很强的。公司是国内血液灌流行业的龙头,市场份额达到80%以上,竞争格局也比较稳定。公司的血液灌流产品能较好地清除患者体内的中大毒素分子,在尿毒症治疗中,可以弥补血液透析的不足,有效缓解血液透析并发症的产生,取得事半功倍的疗效。产品的竞争优势是非常明显的。

而且,公司最新披露的中报数据表面看上去还是不错的,净利润增速超过40%。那么,健帆生物股价低迷、股东出逃的原因是什么呢?

二季度增速创三年来新低

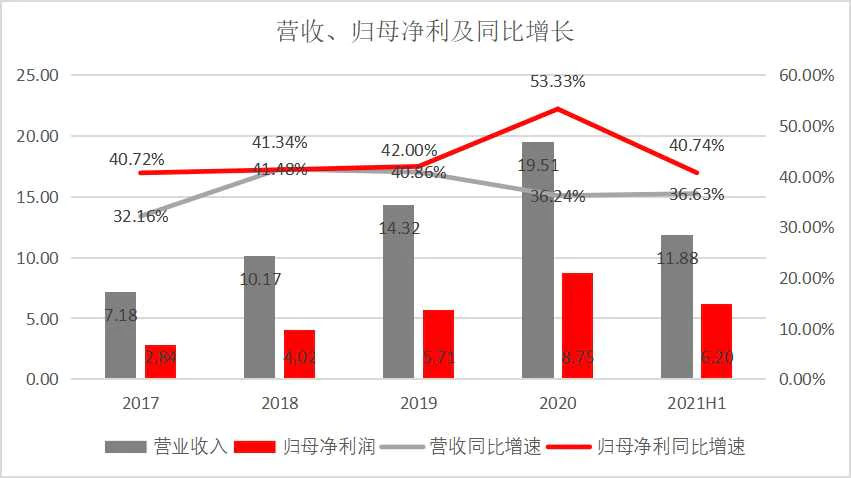

从2021年上半年整体营收增速来看,公司实现营业收入11.88亿元,同比增长36.63%,归母净利润6.20亿元,同比增长40.74%,扣非归母净利润5.85亿元,同比增长40.28%。从整个医疗行业来看,这样的增速也是比较快的。

(数据来源:公司公告)

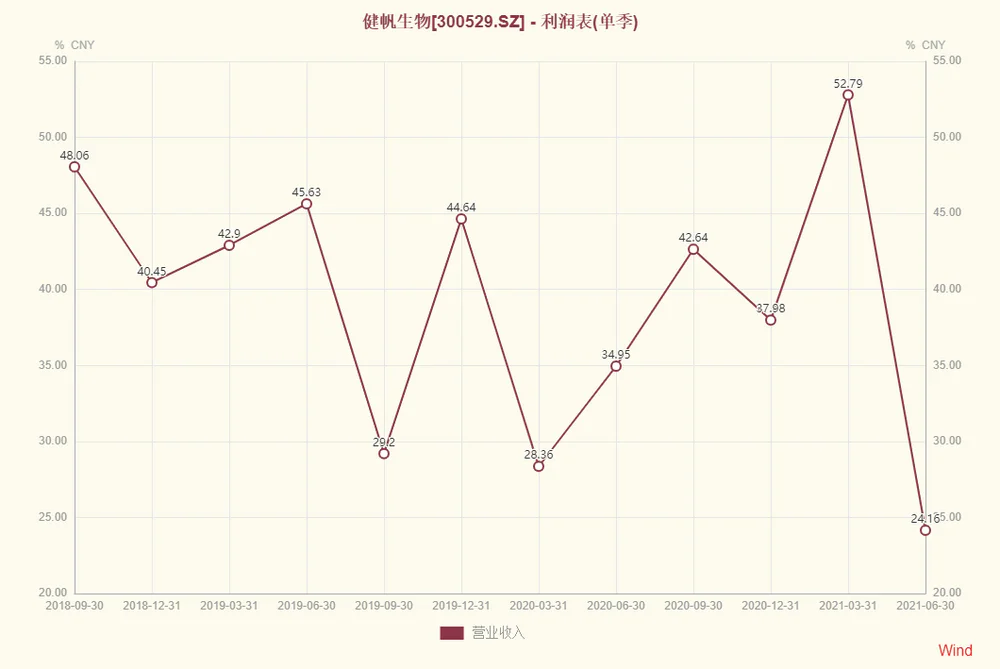

但是从分季度的财务数据来看,2021年二季度,公司的营业收入同比增长仅仅24.16%,这一业绩增速创出三年来的新低。公司业绩增长放缓是股价承压的最重要原因。

分产品来看,肾病产品增速放缓,肝病产品成为上半年营收增长的主要推动力:

公司肾病产品(HA130、 HA80、 HA100、 HA150、 KHA80、KHA200)实现收入7.95亿元,同比增长25.61%,是收入的最大组成部分,增速相对较低。考虑到公司肾病产品的体量已经相对较大,增速放缓似乎也是不可避免的;

危重症产品HA330和HA380国内收入实现6,570.73万元,同比增长50.03%,其中HA380实现销售收入1,817.41万元,同比增长1157.88%,这部分业务虽然增速快,但是由于体量较小,对整体业绩的贡献不大;

肝病产品(一次性使用血浆胆红素吸附器BS330、一次性使用血液灌流器 HA330-II、血浆分离器)共实现销售收入1.19亿元,同比增长90.97%,这是上半年业绩的最大增量。

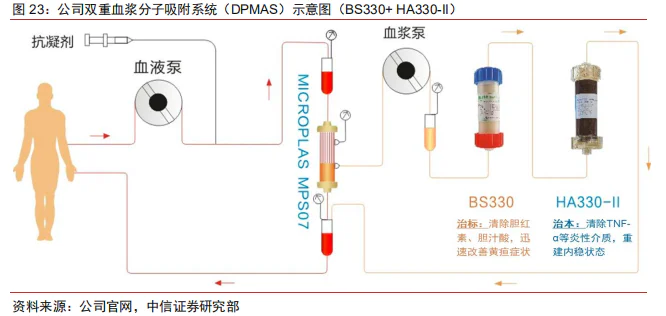

在肝病治疗领域,双重血浆分子吸附系统(DPMAS)是公司首创的新型人工肝治疗模式,是指将离子交换树脂(BS330血浆胆红素吸附器)与中性大孔树脂(HA330-II血液灌流器)两种吸附剂联合应用、协同增效的血液净化模式。

其中,BS330可清除胆红素和胆汁酸,迅速改善黄疸症状,HA330-II可清除TNF-α等炎性介质,来重建内稳状态。DPMAS可以单独或与血浆置换等治疗方式联合,提高救治成功率,改善患者预后,可用于治疗各种原因导致的肝衰竭、肝肺综合征、多脏器功能障碍综合征(MODS)等。

DPMAS有比较好的临床价值,2018年该技术被写入中华医学会《肝衰竭诊治指南》和《肝硬化肝性脑病诊治指南》。指南明确指出DPMAS不仅能够吸附胆红素,还能清除炎症介质,不耗费血浆,可以让更多重肝、肝衰竭患者受益。临床指南的推荐为公司DPMAS技术的推广及普及奠定了基础。

此外,公司也在积极开展人工肝领域的市场拓展。2021年上半年开展的学术活动推广活动超1200场次,提高了临床医生的肝衰竭血液净化技术水平。肝病产品成为上半年公司收入的最大亮点。

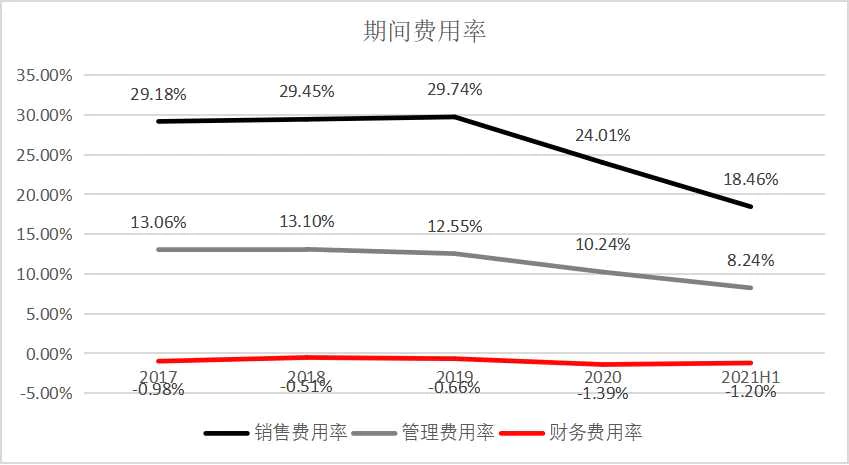

虽然公司的营收增速有所放缓,但公司的盈利能力依旧保持平稳。2021年上半年,公司毛利率为85.27%,较去年同期下降0.33pct,净利率为52.10%,较去年同期上升1.59pct。公司虽然毛利率有所下滑,但是净利率却有所提升,这主要是得益于期间费用控制良好。

2021年上半年,公司的销售费用率为18.46%,较去年同期下降1.21pct;管理费用率3.94%,较去年同期下降1.80pct,财务费用率为-1.20%,较去年同期上升0.54pct。

(数据来源:公司公告)

为了提振业绩,公司采取了扩展产品品类,进一步拓展市场等诸多方法。

在拓展产品品类方面,公司在尿毒症、肝病和危重症领域都有新的产品推出,这为公司未来的发展提供了产品保证。

在市场上拓展方面,公司在国内和国外市场都有发力。在国内尿毒症市场,公司已覆盖全国超过 5,800家医院,在肝病领域的覆盖医院也已经达到了1200余家。在国外市场,公司的产品已经累计销往78个国家,在国外的影响力进一步增强。

长期来看,这些措施能否扭转公司业绩增速下滑的趋势仍有待观察。从当下时点来看,公司未来的业绩仍面临着较大的不确定性。

集采降价的风险

2021年5月,湖南衡阳针对血液灌流器进行了地方性集采。衡阳市本次集采的灌流器数量仅为8000支/年,而公司在2020年度血液灌流器的销量已超360万只,因此衡阳本次地方集采对公司影响很小。而且这仅仅是地方性集采,与国家集采的议价能力有着很大的差别。但是市场依旧担忧这会成为国家集采的序幕。

实际上,血液灌流技术目前仍处于推广期,消费总量很小,在医保的占比很低。2020年健帆生物血液灌流器的总收入刚超过17亿元,医保纳入的比例也比较小,对医保的压力不大。目前该产品在各地纳入医保仍处于推广期,短期医保降价的需求并不高。

此外,跟尿毒症病人的其他治疗和用药相比,目前血液灌流消费总量很小,还有很大的提升空间。从鼓励企业创新的角度来看,如果在推广期就把产品纳入集采中,对企业的创新积极性也会造成打压。所以,从短期来看,妙投认为血液灌流器纳入国家集采的可能性不大。

从卫生经济学的角度看,血液灌流并不会增加医保的负担。患者通过血液灌流后,可以防治患者长期透析引起的并发症,减少如顽固性皮肤瘙痒、顽固性高血压、腕管综合征等疾病,降低死亡率,从长远看减少了医保费用的总体支出。

由于终末期肾病患者进行血液灌流主要是用于治疗血液透析不彻底而出现的诸如瘙痒症之类的并发症,其依赖程度相较于血液透析略低,且价格稍贵。将血液灌流纳入医保的意义在于让终末期肾病患者使用该项治疗手段,改善生存质量。

但是长期来看,随着血液灌流技术在提升透析患者生存质量方面得到更广泛的认可,血液灌流产品就有可能被更大范围和比例的纳入医保,促进血液灌流产品的潜在市场逐步释放。在这种情况下,血液灌流器仍有集采降价的风险。毕竟灌流产品是患者需要长期使用的,无论是对个人还是对医保资金都会有长期的需求。

而这种长期的降价风险将会在很大程度上压制投资者的风险偏好。

评论