出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

(1)2020年公司的净利润主要是疫情带来的一次性收益,业绩持续性较差;

(2)义翘神州的业务从神州细胞分立而来,是一块比较边缘的业务。

8月16日,高价发行的新股义翘神州上市。市场之所以对这家公司如此关注,在于其超高的发行价,达到了292.92元/股。如果按照中一签500股计算,上市首日卖出可获利15万元左右,是一只妥妥的“大肉签”。

虽然义翘神州的股价高,但是上市首日股价的涨幅其实并不高。上市首日收盘,公司股价仅仅上涨了68.41%,这种涨幅在最近的新股中属于排名靠后的。此外,从估值的角度来看,义翘神州当前的滚动市盈率仅有25倍左右,这与同属科研试剂的阿拉丁、泰坦科技超百倍的市盈率相比,也是相形见绌。

以此看来,市场对义翘神州的估值还是比较谨慎的。那么,这到底是一家什么样的公司,资本市场对这家公司又有哪些担忧呢?

来自神州细胞的非核心业务

义翘有限是在2016年由神州细胞有限以派生分立方式设立的。

分立之前的神州细胞有限是由谢良志博士于2007年创立。神州细胞有限及其子公司主要经营两类业务:一是生物药产品研发和产业化相关的业务(简称“生物药业务”),二是生物科研试剂产品的研发、生产和销售以及向客户提供研发技术服务相关业务(也就是经常提到的“试剂业务”)。

但是这两类业务有着明显的区别。

试剂业务属于服务类业务,主要从事重组蛋白、抗体等生物试剂的研发和生产。通过利用多种蛋白和抗体技术平台开发种类达到数以万计的生物试剂,试剂业务可以满足科研机构、生物医药企业等各类研发机构对生物试剂和材料的需求。

生物药业务则从事创新药的研发工作,由于这部分业务处于早期阶段,因而一直亏损。

在分立之前,整个公司是依靠试剂业务产生的盈利来支持生物药板块的发展。在这种情况下,试剂业务的研发和市场投入也受到影响,销售和利润增长乏力。而生物药业务的多个产品已经进入临床研究,其研发投入和生产线投入快速增长,试剂业务的盈利不能满足后续资金需求,生物药业务亟需开展融资。

而两类性质不同的业务合并在同一主体中,引入投资人的时候会增加尽职调查的范围以及投资决策考量因素,继而会延长投资人的投资决策周期,增加融资难度。毕竟两类业务的模式完全不同,投资者的风险偏好也有很大区别。在这种情况下,两部分业务分开经营就很有必要了。

2016年10月20日,经股东会审议通过,神州细胞有限进行存续分立,拆分成神州细胞有限和义翘有限两部分。通过本次分立,神州细胞有限将自身从事的试剂业务整体分立至义翘科技,神州细胞有限继续通过其下属子公司从事生物药业务。二者就此分道扬镳。

单从盈利的角度来看,试剂业务确实能够贡献稳定的盈利,而生物药业务由于处于发展的初期,目前仍然是亏损的。然而从两部分业务的技术难度、产业链上下游的竞争地位和未来的发展空间来看,试剂业务却远远不能比得上生物药业务。

目前神州细胞(688520)已有1个生物药品种获批上市,还有8个生物药品种获准进入临床研究及上市申请阶段,研发管线涵盖了重组蛋白、单克隆抗体和细胞治疗等多类别。从未来的发展前景来看,神州细胞无疑更具竞争力。而义翘神州的试剂业务,实际上处于相对边缘的地位。

疫情“注水”的利润难持续

义翘神州2020年的业绩明显受益于疫情的影响,未来的持续性面临较大的不确定性。2020 年公司的营业收入为15.96亿元,较2019年增长782.77%,扣非归母净利润11.22亿元,较上年增长2469.65%。

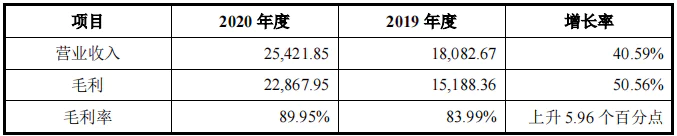

新冠疫情以来,义翘神州开发出一系列新冠病毒相关蛋白、抗体等生物试剂产品,被国内外客户大量采购,公司经营业绩迅速增长。新冠病毒相关产品收入占2020年营业收入的比例为84.07%。如果剔除新冠病毒相关产品,2020年度公司收入仅有2.54亿元,较上年增长40.59%。

(资料来源:公司招股书)

如果按照2019年20%的净利率粗略计算的话,2020年新冠检测业务之外的净利润为0.51亿元。考虑到毛利率提升带来的净利率提高,2020年新冠检测之外的净利率应该不会超过25%,也就是0.64亿的净利润。对照当前的市值来看,公司原有业务当下的市盈率水平为546-686倍,估值不可谓不高。

我们之所以要剔除掉新冠检测带来的收入,是因为这种一次性收入有很大的不确定性。2020年公司疫情带来的生物试剂产品销量暴增很大程度上得益于国外产业链受损后的替代需求。分析公司的客户结构可以发现,前两大客户收入占比超过54.19%,完全是疫情带来的新增客户。随着美国疫情得到控制,这些客户是否还会采购公司的产品以及采购多大数量仍然是个未知数。

(资料来源:公司招股书)

也就是说,2020年很可能成为义翘神州景气度的高点,此后公司业务将逐步回归疫情前的正常水平。对这种景气度逐渐降低的公司,我们还是要保持适度的谨慎。

总起来说,妙投认为疫情给义翘神州带来的爆发式增长难以持续。随着疫情影响的消退,公司的景气度也在逐步走低,而公司原有的试剂业务体量又比较小,很难支撑公司当下的估值。因而对于个人投资者来说,上市即卖出或许是不错的选择。

评论