2021-09-07 06:45

宁德时代,如临深渊

扫码打开虎嗅APP

出品|妙投APP

作者|彭程(柚子投资合伙人/妙投专栏作者)

头图|视觉中国,图注:曾毓群,宁德时代新能源科技有限公司董事长

两周前,宁德时代交出了极为漂亮的半年报。收入440.75亿元,同比增长134.07%;归母净利润44.8亿元,同比增长131.45%。但相对1.2万亿的市值,这个利润和增速也不算便宜,PEG(市盈率相对盈利增长比率)超过1倍,达到1.2倍。

这意味着,宁德需要在往后数年都维持如此高的增长,才能支持如此高的股价。

靠现在宁德手里这副牌,真能维持如此高的增长?

而就在8月13日,宁德时代刚公布了582亿定增计划。加上原本账上趴着的684亿,宁德持有的现金已达到1226亿。

如果认为宁德会拿如此大一笔钱疯狂扩产,打价格战,那未免太小瞧曾毓群的赌性了。一个身价数千亿的人,一辆车可以开十年不换。募集了近千亿的资金,其所图必然巨大,大到可以支撑宁德数万亿的市值。

所以,宁德的图谋究竟是什么?在曾毓群的谋划之中,宁德未来的增长会从何而来?

我们今天就来聊聊宁德的近忧与远虑。

#本文为宁德时代深案例删减版,原文约8000字,深入详实的讨论了宁德时代的增长逻辑和估值问题,即刻加入妙投,解锁全文《宁德时代会是长胜的王者么?未必》#

几个关键性假设

当下资本市场对宁德的高估值,刨除抱团的因素,一部分来自于对其未来高增长的乐观。

但这种乐观,是经不住推敲的。

如果按茅台44xPE计算,宁德时代对应的利润应是266亿,是其2020年扣非利润的622%。

这个利润假设成功的前提是:

1. 新能源车销量可以持续实现90%(5年)或140%(3年)的高增长。

2. 在激烈竞争下,宁德时代可以维持或提高市场占有率。

3. 在不断降价的压力下,宁德时代可以通过升级技术或规模扩大保持利润率。

很明显同时做到这三点的概率和风险都是极高的,即使做到了,3年后宁德还要保持高增速,才能兑付当下的高估值。

然而,纵观整个新能源链条——从光伏、动力电池到车,动力电池并不是好的一个赛道。

上游有资源稀缺型的正极材料厂商,下游主机厂经过大浪淘沙后剩下的都是巨头。有上游供应商、客户两个爸爸在,随着行业日趋成熟,动力电池厂在产业链的地位会愈发弱势。

另一方面,宁德的高利润高市值,会不断吸引众多厂商和资本加入。这意味着价格战将持续不断。虽然宁德依然可以不断进行技术迭代来提高标准,拉低单度电成本,以此抵抗价格下跌,但像现在这样的好日子不会再来了。

如果参考面板等电子行业的经验,宁德现在的利润爆发更像是领先者的一时爆发,而不是一位吊打同业十年的王者。

5年新能源汽车只有1~2倍增长空间

首先,动力电池所依附的新能源汽车行业,其增长已经有限。

这导致新能源车销量不可能持续实现年化90%(5年)或140%(3年)的高增长。因此假设一是不成立的。

最近,中国汽车工业协会发布预计,2021年,我国新能源汽车总销量有望达到240万辆,同比增长76%,超出之前预计的48%。更猛的是新能源车销量占整个新车销量的比例,从2020年5%,提升到21年7月的15%,增长了200%,已经接近国家规划2025年的20%。

这一切背后更大的推手是国家施加给车企的双积分制,即销售燃油车是负分,新能源车是正分,负分的车企需要买分。

去年长安汽车董事长朱华荣表示,由于双积分未达标,长安的单车利润少了4000元。按其200w量的销量算,其金额高达20亿。对应五菱宏光mini EV则赚了44万积分,预计贡献收益最高达44亿。

这种积分政策是为了帮助新能源汽车行业渡过哺乳期。目前,由于动力电池的成本偏高,新能源车厂很难通过卖车赚钱。如果新能源车成本与燃油车持平,可以自身发展。

估计未来两三年内,整个行业会到拐点时刻。

目前新能源汽车领域已经出现产业过热、恶性竞争的苗头,预计国家很可能会减少双积分的激励,各地也可能会将新能源车视同油车进行限行。到时新能源车企和电池企业都将面临大考。

宁德时代一身功夫是否可以单挑行业?

既然行业增长有天花板,那么宁德获得高增长的另一个可选路径,就是保持足够的强势,形成电池的绝对老大,制约上游和下游,这就需要想办法维持或提高市场占有率(目前为50%)。

在激烈竞争的情况下,宁德的竞争壁垒得足够高,才能实现这样的结果。

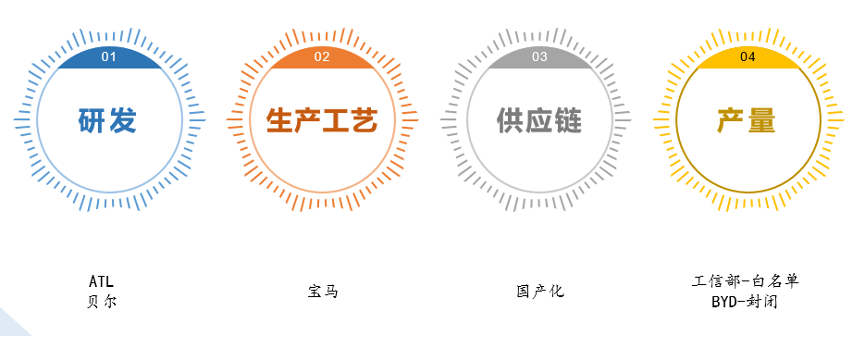

宁德之所以现在能成为国内的龙头,占据国内一半的市场份额,答案在于,宁德在研发、生产工艺、供应链、生产规模这四个环节的每个环节都做得很好。

只是,随着竞争态势的迅疾变化,宁德在这4个板块的优势还能继续保持么?

先看研发能力

动力电池的研发主要目的是做高能量密度的电池。因为新电池出来会明显降低成本,导致老产能被大量淘汰。这在太阳能板行业已经被多次验证。

目前宁德时代的研发进度领先,同时体现在对高性能电池811和低成本钠电池的研发上。

宁德在811电池方面的研发处于行业前沿位置。只是目前,811的单体能量密度很高,但因为高温非常容易炸,所以加了非常多的安全措施,导致其系统的能量密度不高。同时,宁德811的成本高出5系电池3-5%。如果以上问题解决,811可以比523将成本降低6%左右。

而宁德近期发布的钠电池,其实是磷酸铁锂的替代产品。磷酸铁锂的理论上限已经达到,能量密度无法提高。宁德早于比亚迪推出钠电池,其实很有争抢下一代电池标准的意思。毕竟动力电池需要一个产业链去配套,谁能影响整个产业链的投资方向,谁的新电池就占据先机。

综合来看,宁德在未来产品布局方面投了很多钱,申请专利数量超过了韩国公司,其积累的研发优势能保证它继续领先一段时间。

然而,更大的风险在于,宁德新技术从研发到量产的时间过长,被迫在现有成熟产品上与竞争对手进行价格战。

再看生产工艺

宁德时代的生产工艺一直是业界领先。

宁德比较早就接到了宝马订单,世界一流主机厂会对供应商提出对生产工艺的要求,同时帮宁德梳理生产工艺,帮宁德打下很好的基础。

但生产工艺的优势,并不足以保证宁德往后的胜算。

其三看供应链优势

动力电池的核心基础材料包括正极、负极、电解液、隔膜,除了膜以外其他三项在宁德崛起的时候其实国产化率已经很高了。

宁德在上游布局了很多,参股了很多锂矿,控股了电解液公司,提高了核心用材成本的可控性。

但即便强如宁德时代,在大宗商品面前,其实没有定价权。

目前来看,宁德在锂矿资源的布局并不足够满足它未来扩产的需求;另一方面,宁德真正控股的只有一家,参股的话价格并不会有太多优惠,但稳定性会更高。

可见,在原材料方面,宁德的优势并不突出。

最后看产能规模

除了产能最大的规模优势外,宁德70%的销量为电芯,30%为Pack——按车型封装好的电池。电芯可以适用不同车型,Pack是一个车型一个。这种配置使得宁德产线可以最大限度的发挥产能。

反观比亚迪很多款车都卖的不好,电池外销一直没有打开,导致比亚迪的电池生产线需要匹配很多种电池类型,或经常技改,所以产能利用率和成本都不如宁德。

除此之外,宁德推出的CTP,即售卖从电芯直接到封装好的Pack,这种Pack的标准由宁德来定,而不由主机厂下单定制,这样做其实是为了捆绑主机厂。如果主机厂选用了宁德CTP,并且全市场只有宁德一家提供,那这块车型的电池供应就基本不可能换掉宁德。

然而CTP与大主机厂的自身标准是竞争关系,如和大众MEB。宁德在这个环节的胜算并没有那么大,风险却很大。

总之,宁德时代在四个环节都有领先之处,但并无法与其他竞争者拉开明显差距。

第二梯队的厂家虽然各有短板,然而,随着大量资本和人才进场,未来1~2年内,第二梯队在这四个环节一定会追上宁德。

另一个方面,未来,宁德将不会再有工信部的神助攻。

当年工信部的白名单,让国外LG、松下没法进入国内,国内领先的比亚迪自身又是一个封闭系统。现在LG和松下都已经在国内设厂。比亚迪也迈出关键一步,与一汽合资建立电池厂。第一梯队的高手已经齐聚中国市场。

这些对于宁德而言,都意味着竞争的加剧。

宁德所面临的市场结构性变化

事实上,宁德时代真正的对手不是同业,而恰恰是主机厂。

最不希望宁德持续强势的人,就是主机厂,因为他们要扮演那个更有话语权的角色。

原因在于电池作为新能源车成本占比高达40%的核心零部件,主机厂一定要掌握在自己手里,这与宁德想独立于主机厂的立场是冲突的。

毕竟,如果主机厂不掌握电池,不掌握无人驾驶,那就像一个人既没有肉身,又没有灵魂。

主机厂正处于一个话语权渐渐上升的时期。而它们也正坚决地去宁德化。哪怕现在宁德在各方面都领先对手,哪怕现在动力电池市场需求高速增长,常常供不应求,未来,宁德强势的市场地位也一定会被其客户给瓦解。

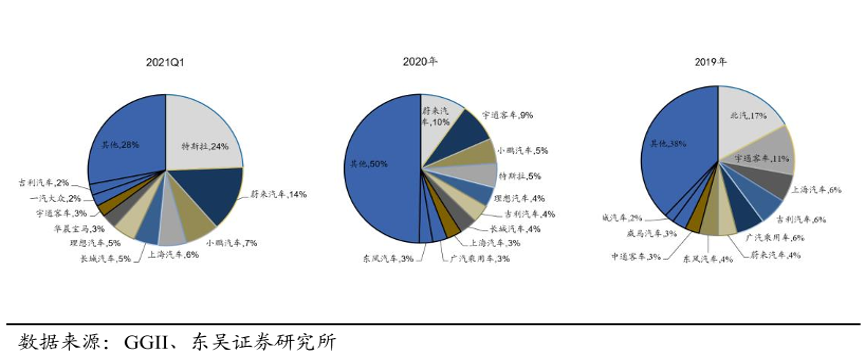

我们看一下宁德的客户在这两年间的变化,就很能说明问题:

2019年,客户主要为传统主机厂乘用车+客车;

2020年,客户主要为新势力+客车;

2021Q1,客户主要为特斯拉(1/4)+新势力(1/4)+传统主机厂。

如此一来,宁德的核心客户只剩下新势力和特斯拉。

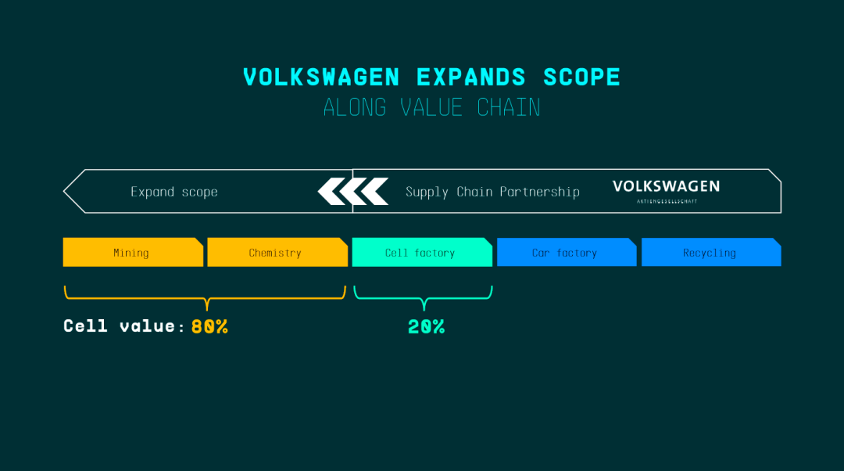

然而,宁德与Tesla合作其实是很危险的,因为Tesla是一体化主机厂。

在行业发展初期,配套不够成熟时,垂直一体化的企业会有极大优势。Tesla在去年就发布了自己的电池改进计划,涉及设计、正极材料、生产工艺、设备和Pack的全流程。特斯拉的目标是在三年内降低56%的电池成本。

关键这么想的不只是Tesla ,大众汽车在全球也在收购或自建电池厂。

大众降低(成本)的环节和特斯拉一模一样,从电池设计,从材料,从生产工艺,大众在国内和国外的产能扩张,跟宁德都非常接近。大众收购国轩股权,包括在其他国家建厂,其目标是希望在2025年,其在全球的动力电池产能能做到100gwh。

不过,有机构测算,届时宁德的产能能达到差不多400gwh,这么来看二者之间还有很大差距。

即便如此,宁德未来的市场份额都令人忧虑。

赌一把更大的:电池银行

可见,资本疯狂涌入、同业疯狂扩产、客户变心、上游涨价,在这些行业大趋势都是宁德无力改变的。

宁德要突围,就必须跳出行业框架,在更大的行业内搭建新的生态。

而如果跳出电池生产行业,更大的行业就是电池的资产管理。

蔚来的李斌曾表示 :“电池租用是2万亿营收的生意,还将重构电池产业,成为非常大的电池采购方、资产拥有方和退役电池供应方,同时是电池寿命提升的技术公司。”

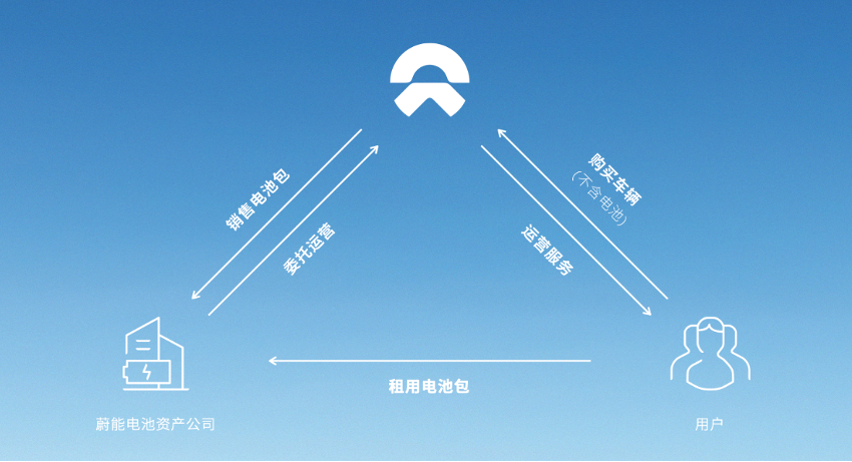

2020年8月18日,由蔚来(采购方)、宁德时代(生产商和技术提供商)、国泰君安(资产管理方)和湖北省科技投资(政策)共同投资成立蔚能电池资产有限公司,注册资本8亿,各占25%。随后完成了A轮融资,估值达到25亿。

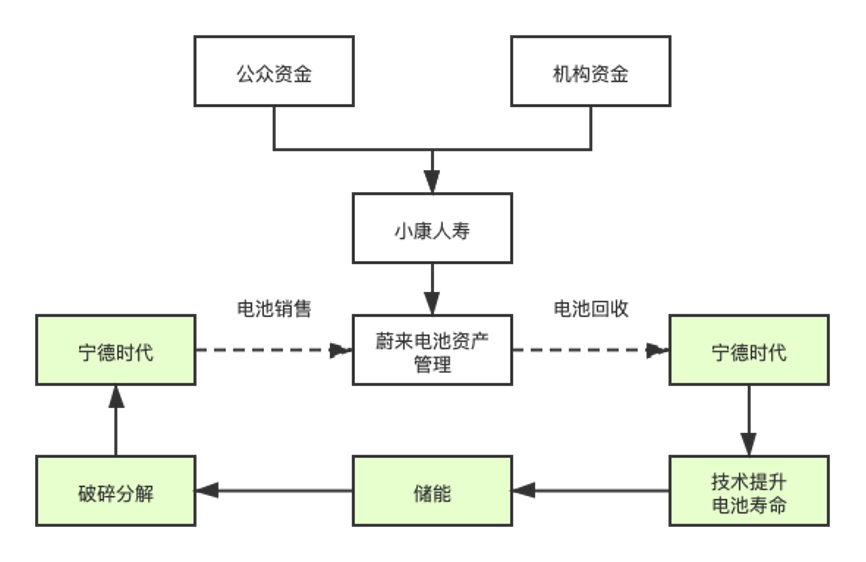

整个缺乏的资产拥有方也在一年后补齐。宁德9亿入股了中法人寿,改名为小康人寿,持有30%股份(监管要求的上限)。其目标是:“结合目前布局的车电分离、储能等其他长期资产运营,与中法人寿进行战略协同合作,以实现双方的资源共享和互惠发展”。

至此宁德时代整个电池银行产业链布局初步成型。

李斌说到的2万亿并不是指收入,而是需要持有的电池资产规模。本次产能投产后,宁德的产量将达到283GWh,这意味着至少2000亿的销售额。如果持有这些资产10年,就需要2万亿。

因此除了各路股东投入的自有资金外,还得要用上杠杆才能获得足够资金。而最好的杠杆就是保险公司——巴菲特和地产商的首选,既可向公众个人发行产品,也可以从机构那儿募集资金。

当然2万亿的规模也非常大了,可以排名国内第四大保险公司——超过太平保险的规模。相比之下,1220亿的自有资金就显得不那么多了。

然而,想构建闭环的电池回收并不容易,除了巨额资金外,宁德还得在技术和市场这两个环节有所突破。

技术方面,由于锂电池的材料有钴、镍、锂等多种元素,分离和回收技术都不太成熟,很难做到低成本和环保。因此,目前动力电池正规回收破碎的价值太低,工厂收一吨亏一吨。这需要宁德时代在回收技术方面不断改良。

市场方面,全国有13万家从事电池回收的企业。即使强如宁德,在成本和效率上也无法与其竞争。

这些蚂蚁雄兵组成了十分完善的产业链,收购、拆解、分容(测试电池容量后分解电池容量)、分极转镍(正负极不能直接焊接,在铜极和铝极激光焊接镍片)、组装等配套产业链一应俱全。

这些二手电池在东莞和惠州加工完毕后,会被卖往全国各地,装在充电宝、快递小哥的车上,太阳能路灯、无线基站中来完成它储能的职责。

在电池寿命到头后,千千万万回收人员,会将其收集、打包、流转,最终卖给了正规回收破碎的工厂。

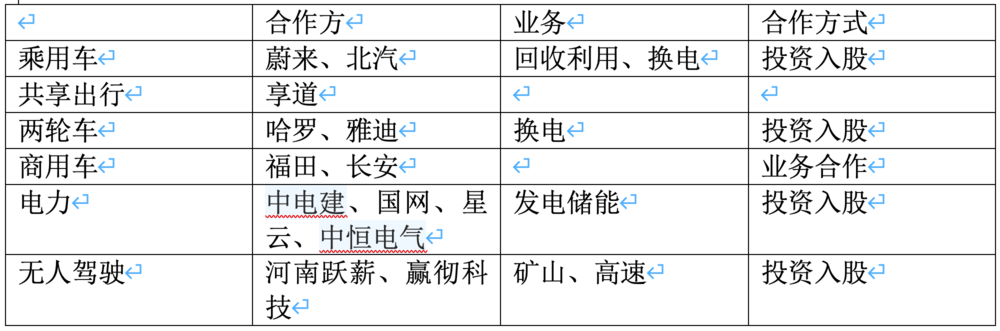

为了赢得这场竞争,宁德必须建立闭环的电池循环,将蚂蚁雄兵隔离在外。因此,为了建立自己的电池回收朋友圈,宁德通过投资与合作的方式,其覆盖范围几乎涉及电动车上下游全领域。

宁德时代要以联合整个电动车产业上下游、获得国内金融圈的支持,一己之力,结合各家所长,来打造一个电池银行,成为全社会的电能新基础设施。

这个2万亿的事业才配得上曾毓群挂在办公室里的字:“赌性更坚强”。

本文为妙投宁德时代深案例的删减版,我们在全文版详细讨论了宁德时代目前的估值问题,即刻加入妙投解锁最后一个部分。此外,您还将一并解锁:

500+新经济上市公司高清解读

优质基金持仓分析

每日行情热点大咖直播解读

……

下载妙投app,快来体验吧!

07:00

07:00

16:39

16:39

03:35

03:35

21:54

21:54

04:34

04:34

15:13

15:13

09:49

09:49

16:42

16:42

07:13

07:13

13:44

13:44