出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

最近一段时间,天坛生物频频受到资金的追捧,股价波动比较剧烈。

然而从经营上来看,公司并没有太大变化。天坛生物是国内的血制品龙头企业,而且公司的营收也很单一,仅有血制品一项业务,公司的基本面依旧比较稳定。

真正能给市场带来预期的,还是公司新批准的血浆站。基于对十四五规划期间血浆站业务的期待,天坛生物又重新获得了资本市场的关注。

那么,血制品到底是不是一个好生意,新建血浆站能给公司带来多大的业绩贡献呢?接下来我们就来聊一下天坛生物的投资机会。

本文核心看点:

1.血制品业务进入成熟期,增速稳定,竞争壁垒比较高;

2.新批血浆站带来的业绩弹性不大。

血浆站业务盈利稳定、增速低

在我国,血液制品生产用的原料血浆是通过单采血浆方式生产的。

单采血浆是通过单采血浆技术从人体内采集的血浆。单采血浆技术的采集过程为:先从供血浆者体内抽取血液(全血),然后将血浆和红细胞、白细胞、血小板等其他组分分离。分离出来的血浆用于工业生产,而红细胞、白细胞、血小板等其余组分则回输给供血浆者。

并且,原料血浆的采集和管理体系非常严格,原料血浆的采集和供应必须由依法审批设立的单采血浆站进行,其他单位和个人不得从事单采血浆活动。

这也就是说单采血浆站业务是一个受到政策严格规范的行业,竞争壁垒极高。而献血者的血浆是无偿提供给血站的,血浆经过分离纯化之后,就可以获得血制品并出售给医疗机构。整个过程血站只需要给献血者支付一些营养费和交通费,然后就是一点分离纯化的成本。

整个行业商业模式稳固,盈利相当稳定。

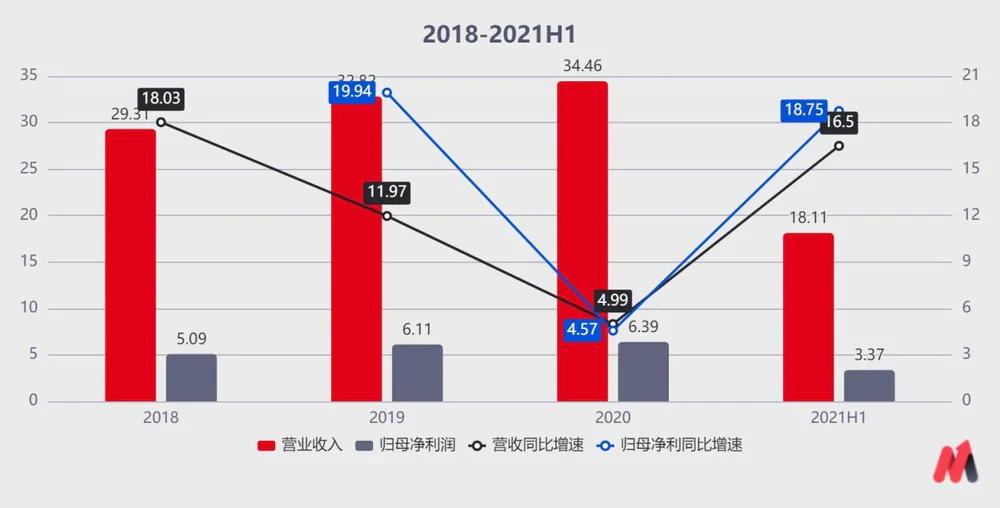

从公司的营收情况上来看,自2017年资产重组之后,公司的营收就保持平稳增长的态势。

2021年上半年,公司实现营业总收入18.11亿元,同比增长16.50%;归母净利润3.37亿元,同比增长18.75%;扣非归母净利润3.32亿元,同比增长19.55%。业绩与疫情期间相比实现恢复性增长。

(资料来源:wind)

从盈利能力来看,公司的毛利率维持在50%左右,净利率在27%的水平。期间费用率方面,公司销售费率与去年同期基本持平;管理费率同比增加0.74pp,主要在于去年同期社保减免及今年加强管理队伍建设;财务费率同比减少0.39pp,主要在于存款利息收入增加。费用变化并不大。

(资料来源:wind)

从最近三年的财务情况来看,公司的经营非常稳定。

新批血浆站带来的业绩弹性不大

资本市场当下对天坛生物的预期来自于未来新批的血浆站。

众所周知,血制品行业对资源的依赖极高,近年来,行业的增长速度也很低,处于相对成熟的阶段。

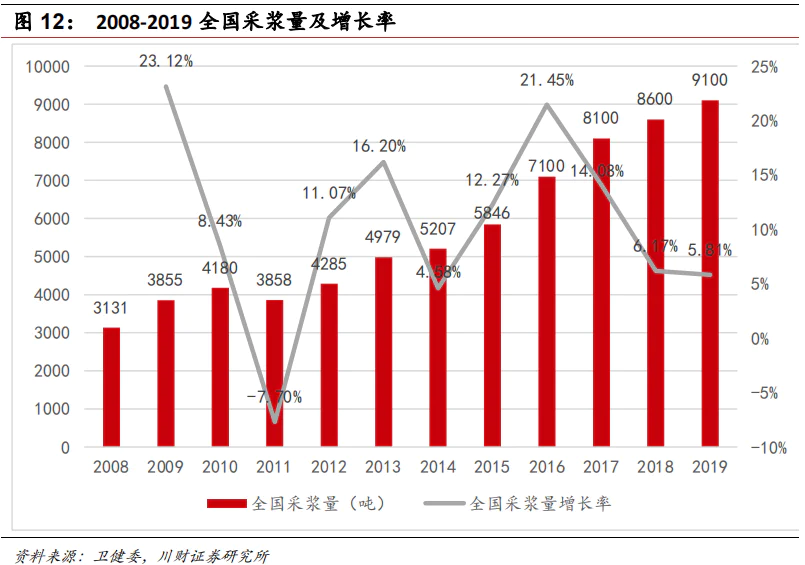

从采浆量来看,2012年卫生部发文明确鼓励各地适当扩大现有单采血浆站的采浆区域,提高单采血浆采集量。这导致全国采血量2013-2016期间实现高速增长,年复合增长率高达13.46%。

然而随着2017年政策收紧,新增采浆站数量下滑,导致采浆量增速放缓,2019年全国实现采浆量9,100吨,同比增长率仅5.81%。而2019年市场需求量约为14,000吨,采浆量缺口达35%。不足部分需要依赖国外进口。行业的整体增速水平非常低。

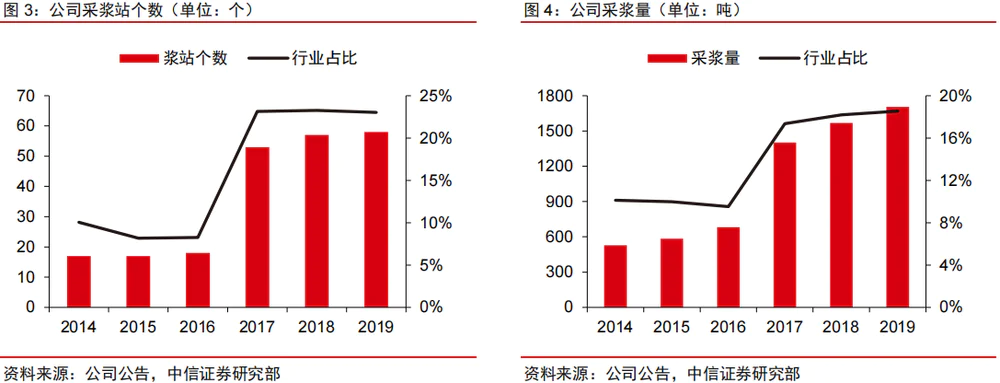

目前,天坛生物的单采血浆站数量达到58家,其中在营浆站55家,位列行业第一。采浆方面,2019年公司采浆量达到1706吨,同比增长8.80%,高于行业同期增速6.70%。

总起来看,行业虽然能保持增长,但是增速并不高。这主要是受制于血浆站的数量。

而我国血制品行业相对封闭,在行业政策壁垒高、规模经济效应明显,因此整个行业呈现强者愈强、集中化发展的趋势。

1)行业进入壁垒高:2001年起,我国实行血制品生产企业总量控制,不再批准新的生产企

业,国家定点血制品生产单位共计33家,行业进入壁垒极高。

2)血浆资源向龙头企业集中:《单采血浆站管理办法》对新设浆站申请企业的注册血制品种类及数量作出了明确要求,目前具有新设浆站申请资格的企业仅有12家。除提高对新设浆站申请企业的要求,国家还多次要求各地在设置审批浆站时向龙头企业倾斜。

3)企业综合实力要求高:国家要求所有血制品生产企业必须通过GMP认证,使生产技术及资金实力无法达到要求的小型企业退出行业。同时,我国献浆员待遇不断提高、血浆核酸检测要求使检测成本上升、批签发周期延长使在产品存货增加,这些因素都对生产企业的资金实力提出了更高要求。

在血制品这样高集中度的市场里,希望提高市场份额来获取高于行业水平的增速就显得非常难了,申请建立新的血浆站就成了业务增长的最大看点。

而天坛生物的控股股东中国生物,背后的实际控制人为国务院国资委,在获取新的血浆站方面,比其他血制品企业更具备优势。

2021年以来截止到现在公司已经获得11个浆站的批文,而在过去2018-2020年内,公司在营浆站数量增加仅8个。

这表明公司采浆站获批的速度上有所加快。而采浆站数量的增长将会导致天坛生物采浆量的增速有所提高。但是期望采浆站数量实现大幅增加基本不可能,因为国家在血制品领域管理还是非常严格的。

从单站采集量来看,随着人均收入水平的提高,居民献血的意愿也在下降。单站的产出量也没有太大的提升空间。

这也就意味着,新获批的血浆站对公司的业绩提振作用有限,所谓的利好也仅仅是市场炒作的借口而已。而公司目前的滚动市盈率超过七十倍,远超过竞争对手华兰生物和博雅生物的估值水平。

因此,天坛生物虽然有新批血浆站的利好,但是公司的估值也是比较高的。在这种情况下,天坛生物也算不上是好的投资标的。

评论